陈光明最新演讲:行业研究如何创造价值

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

陈光明最新演讲:行业研究如何创造价值

中国基金报记者若晖

时值年末,各大券商策略会重磅出炉,资本市场投资大佬的最新思考更是受市场关注。

上周末,久未在公众场合公开露面的睿远基金总经理陈光明,现身母校——上海交通大学做了演讲,这也是他最近一次对外做主题发言。

今年3月中旬,受新冠疫情全球扩散及石油价格下跌影响,各类风险资产剧烈波动,从华尔街到A股市场,恐慌情绪急剧蔓延,就连作为传统避险资产的黄金也一度遭到流动性冲击。股票市场风险偏好迅速回落,上证指数一度跌至2800点下方,当时,陈光明坚定发声:现在是可以乐观一点的时候。此后,市场迎来反弹。

时隔9个月时间,陈光明再谈投资,不过此次演讲无关资本市场,而是谈他多年对行业研究的心得体会。尽管内容偏专业,偏静态,但对希望了解如何做好行业研究的投资者而言,依旧值得参考。

基金君上周末也去旁听了此次论坛,记录了他的一些演讲内容以飨读者。

关于投资人与企业家的异同:投资人不参与企业的实际管理,但在观察企业如何才能做强、做大上与企业家是共通的,不同的是,我们希望在此基础上能够测算出一个相对回报率。因为企业纵使做到了头部,成了行业龙头,可能是经过若干年持续努力后,但是每家企业背后创造回报率的因素是不同的。站在股东回报的角度,投资人需要对企业的内在价值进行评估,这也是做价值投资最核心的能力。

关于投资本质:投资的本质还是要从Σ(Pi×Ei)这个公式来看,也就是要么提升你的高概率,要么提升你的收益率。比如,索罗斯在乎收益率的量级,巴菲特在乎的是确定性,收益率稍微低一点没有关系,因为资金是带杠杆的,希望有比较确定的回报率。

关于价值投资:目前的主题投资是比较盛行的,不管是一级市场还是二级市场,一级市场更加明显一些。作为二级市场的价值投资机构,我们追求的是获胜的概率,而不是获胜的量级,因此很少去参与初创型公司的投资。

关于传统行业:一些大家看不上的传统行业企业,不能直接说没有价值,当然也未必一定有价值,这是留给做研究的人的课题。

关于人才:从深度讲,我们需要专家型研究人员。我们对研究员的期望是成为行业的专家,希望研究人员能在行业沉淀10年、15年乃至更长时间,向终身研究员方向发展,因为只有这样,才能对行业的本质、行业的变化有深入的洞察,提出独到的见解,发掘长期投资机会。

以下为陈光明演讲实录(根据睿远基金总经理陈光明先生演讲整理,略有删节):

行业研究如何创造价值

2020年12月20日,“第三届中国行业发展高峰论坛”在上海交通大学安泰经济与管理学院成功举行。

大家中午好,谢谢安泰,谢谢陈院长,今天有很多老朋友,这里也非常熟悉,主题和平时有点区别,以往可能讲资本市场多一些。今天受陈院长的邀请,主要是因为学院在做尚未有商学院做的行业研究,这件事情非常有意义,当时在我们公司也聊了下,今天向大家做个汇报。

行业研究的意义

行业研究的意义是非常大的,主要应用或者说面向的人群,一个是企业的管理者,一个就是我们这样的投资人,政府部门或其他决策的人也会用到,整体来讲企业的管理者是运用比较多的。

我们是做投资的,平常接触的企业家比较多。根据我们的观察,企业家往往是自己所处行业的专家,对行业的商业模式,对行业的核心竞争力,对如何运用行业特性进行人才匹配、激励约束机制建立,文化价值观,以及寻找什么样的人,等等,都有非常深入的理解和洞察,这也是企业管理者必须要考虑的,事实上优秀或卓越的企业管理者对本行业的认知往往是最深入、最高层级的,他们是我们学习的对象和榜样。

从投资角度来看,行业研究非常重要。关于行业研究的运用,我们的出发点和企业家的出发点可能有一些区别,但共同点都是要看企业如何才能做强、做大,需要了解企业所处的行业特性,用第一性原理,洞悉本质。

企业家在抓住本质后,需要组织资本、人才等各方面资源将企业做起来。

投资人不参与企业的实际管理,但在观察企业如何才能做强、做大上与企业家是共通的,不同的是我们希望在此基础上能够测算出一个相对回报率。因为企业纵使做到了头部,成了行业龙头,可能是经过若干年持续努力后,但是每家企业背后创造回报率的因素是不同的。站在股东回报的角度,投资人需要对企业的内在价值进行评估,这也是做价值投资最核心的能力。

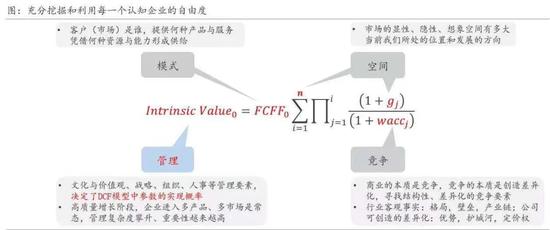

我们在做行业分析、企业分析时,基本的逻辑框架是DCF估值模型。

其中,FCFF取决于行业的商业模式以及竞争格局等;g取决于行业增速beta及企业自身alpha;n取决于行业模式、发展阶段及竞争格局等;WACC取决于行业特点。

这个公式隐含着企业的模式、空间、管理和竞争等因素。

具体而言,模式,即客户或市场是谁,企业提供何种产品与服务,凭借何种资源与能力形成供给。

空间,即市场的显性、隐性、想象空间有多大,当前所处的位置和发展的方向是什么。

管理,即文化与价值观、战略、组织、人才等管理要素,决定了DCF模型中参数的实现概率,如果是在高质量增长阶段,企业进入多产品、多市场是常态,管理复杂度攀升、重要性越来越高。

竞争,商业的本质是竞争,竞争的本质是创造差异化,寻找结构性、差异化的竞争要素,格局、壁垒、产业链等是行业的客观事实,优势、护城河、定价权等则是公司可创造的差异化。

需要指出的是,DCF只是一个逻辑框架,对于投资而言,很难完全通过数学公式来计算,基本上模糊的正确,不可能精确。

行业研究需要理解行业商业模式、发展阶段、竞争格局。

这张图大家常常看到,如果就企业发展阶段,按照初创、规模化、聚焦、平衡和联盟等简单划分。

初创阶段,一般是主题投资阶段,这个阶段我们做得比较少。规模化和聚焦阶段则是企业相对成熟阶段,这个阶段我们做得比较多。

现在像新能源汽车,当然还有很多其他的,都带有一点主题投资。从价值分析来讲,初创阶段的投资是蛮难的,它的不确定性非常高。但是一般能成为大主题,往往都意味着时代的某种变迁,比如说上世纪90年代末期的互联网,事实上的确意味着互联网给世界和社会带来巨大的变革,目前的新能源汽车也是,但这并不代表着一定会一帆风顺,新兴的头部公司也曾经有非常困难的时期。

在这个阶段,可以看到有很多公司很多人往里涌入。现在是资本非常泛滥的年代,很多是零利率甚至是负利率,这些资本流向科技行业,导致一些科技行业可以获得大量的廉价的资本,而且是长期资本,因此增大了一些行业的供给。这些科技行业带来效率的提升,无论是新能源还是数字化的进程中,效率提升非常快,但是资本回报率其实是堪忧的,此外人的很多工作也在被替代,这里比较复杂不展开讲。

回到行业研究,目前的主题投资是比较盛行的,不管是一级市场还是二级市场,一级市场更加明显一些。

关于投资的本质,还是要从Σ(Pi×Ei)这个公式来看,也就是要么提升你的高概率,要么提升你的收益率。比如,索罗斯在乎收益率的量级,巴菲特在乎的是确定性,收益率稍微低一点没有关系,因为资金是带杠杆的,希望有比较确定的回报率。

作为二级市场的价值投资机构,我们追求的是获胜的概率,而不是获胜的量级,因此很少去参与初创型公司的投资。

但是不管采取哪种方式,都要求这两者乘积是比较高的,这样才能来带来比较好的组合回报。

从投资组合构建角度看,行业研究的意义在于,通过行业比较构建高(Pi×Ei)组合;通过行业比较,降低组合风险,提高夏普比率。

行业研究在投资中的运用

行业研究在投资中是如何运用的,今天讲得比较实战,可能跟资本市场热点关系不大,从几个维度讲好些年前的案例。

首先是行业发展趋势研究方面的案例。

2008年“三聚氰胺”事件后,国内液态奶销量大幅下滑,投资者对于国内奶企的发展产生了巨大担忧。一家乳业龙头企业,很长一段时间市值只有50亿,在此阶段我们重仓买入,这背后除了公司研究外,更重要的是行业发展趋势研究。

当时我们的基本判断是,动物蛋白是不可或缺的,只是需求被压制了,我们相信这个行业长期存在的价值,其次对公司管理层的信心,在事件中他们是相对保守谨慎的,正是基于对行业发展的理解和信心,才能在行业低谷时敢于重仓。

再看另一家地产龙头企业,2014年左右,乐视网市值超过1000亿,但这家企业市值才六七百亿,当时曾在内部讲,100亿就可以做它的大股东,这是一笔非常合算的买卖。

为什么会出现这种情况呢?当时大家都认为互联网改变一切,但是从行业的角度来看,我们认为房地产的需求是永远存在的,因为不管互联网有多发达,人们还是希望住在比较好的房子里,住在好的小区里,以及和好的邻居住在一起。互联网时代还需要房地产吗?房地产到底有没有价值,这些都是基于对行业发展趋势的研究。

其次是行业模式演变方面的案例。

你会发现,行业企业有时做着做着,会出现新的变化。以一家交运行业公司为例,2014年前,这家企业基本是作为交运行业来看待的,其估值水平基本在10-15倍P/E;但此后,随着市场对其免税为主的商业租赁收入认识的提高,其估值中枢逐步提升至25-30倍P/E。

第三是行业周期研究的案例。

这是一个火电行业的大周期反转案例。2004年后,随着国内煤价的持续上涨,同时电价调整滞后,火电行业盈利持续下滑,同时投资也逐年下降,这家公司H股P/B估值一度跌至0.3-0.4倍。

2011年后,电力供求紧张背景下发改委电价调整开始到位,此外随着煤炭行业投资持续增加,煤价开始持续下行,火电行业盈利在2012年开始出现快速反转,H股的P/B估值也一度回升至2.0倍附近的高点,所以有时候野百合也会有春天。

一些大家看不上的传统行业企业,不能直接说没有价值,当然也未必一定有价值,这是留给做研究的人的课题。

第四是行业竞争格局研究方面的案例。

比如这家光伏龙头企业,一直是单晶硅片领域的领先者,成本长期领先于同行。早年是单晶、多晶的路线之争,2014年左右公司在进行路线选择时其实承担一些风险的,企业家精神加上单晶优势,把它变成了现实,这也是从路线选择到成本领先的典型案例。

行业研究面临的挑战

最后讲一下行业研究面临的挑战。

首先,行业的界限确实越来越模糊。

比如说,现在最热门的新能源汽车,属于新的行业,信息技术软件进入汽车,以后特斯拉可能变成软件公司,甚至变成saas公司年年收费,所以它的估值与原来传统的汽车行业不同。

“互联网+”或“+互联网”,使得各个领域都在不断融合,尤其是数字化,基本上每一个行业都在结合。

其次,跨行业研究需求日益增加。

近期热议的社区团购看起来既是消费,又是零售,又是互联网,还有供应商等,研究涉及互联网、物流、线下零售及消费品等多个行业,这样就需要团队合作,才能将研究做深入。

第三,研究范围全球化。

中国企业全球竞争力日益提高,很多企业都是全球性企业,尤其是制造业里的企业,比如最近特别火的跨境电商。我们的制造业都是具有全球竞争力的企业,随着投资主体在往全球化方向发展,如果研究没有全球化视野和格局,很难得出正确的结论。

基于研究面临的挑战,对研究团队的要求也在不断提高。

从深度讲,我们需要专家型研究人员。

我们对研究员的期望是成为行业的专家,希望研究人员能在行业沉淀10年、15年乃至更长时间,向终身研究员方向发展,因为只有这样,才能对行业的本质、行业的变化有深入的洞察,提出独到的见解,发掘长期投资机会。

从跨界来讲,未来要更加强调团队合作,从单兵作战到团队作战。

从国际化来讲,研究需要全球化、国际化的视野和格局。

简单分享这些,谢谢大家!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。