期权日报(20201222):隐含波动率宽幅震荡,期权成交活跃

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:华宝财富魔方

分析师:程靖斐(执业证书编号:S0890517060001)

1. 期权市场成交量和PCR值

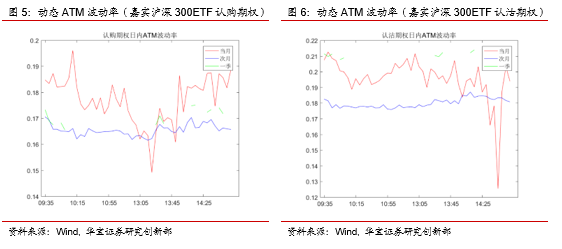

12月22日当天,期权市场成交活跃。50ETF期权合约共计成交了2668617张,其中认购期权成交1488201张,认沽期权成交1180416张,PUT-CALL比率(PCR指标)为79.32%;华泰柏瑞沪深300ETF期权合约共计成交了1699947张,其中认购期权成交921765张,认沽期权成交778182张, PCR指标为84.42%;嘉实沪深300ETF期权合约共计成交了429124张,其中认购期权成交237492张,认沽期权成交191632张, PCR指标为80.69%;沪深300股指期权合约共计成交了81693张,其中看涨期权成交46944张,看跌期权成交34749张,PCR指标为74.02%。

2. 交易热点研判

今天开盘后,上证50指数和沪深300指数震荡下行,两大指数收盘价相较上一交易日分别下跌1.46%和1.63%。

期权市场依旧是平值附近的认购和认沽期权交易更为活跃,从成交结果来看,隐含波动率宽幅震荡,市场交易理性。我们分别来看:

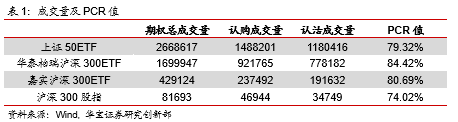

上证50ETF期权,隐含波动率宽幅震荡,认购期权的ATM波动率目前在17%-20%之间,认沽期权的在17%-20%之间。

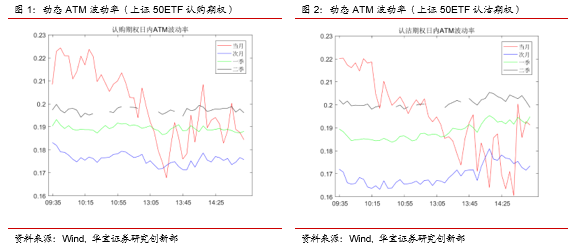

华泰柏瑞沪深300ETF期权,隐含波动率宽幅震荡,认购期权的ATM波动率目前在14%-17%之间,认沽期权的在17%-23%之间。

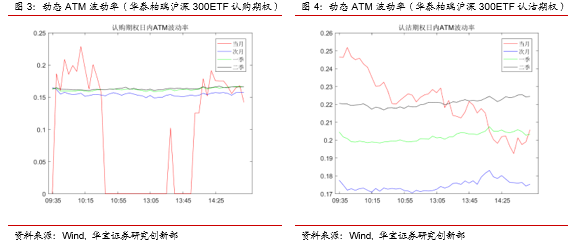

嘉实沪深300ETF期权,隐含波动率宽幅震荡,认购期权的ATM波动率目前在16%-19%左右,认沽期权的在18%-22%左右。

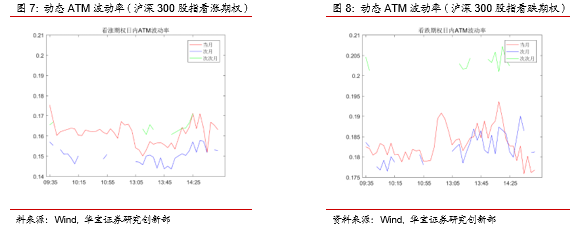

沪深300股指期权,隐含波动率宽幅震荡,看涨期权的ATM波动率目前在16%左右,看跌期权的在17.5%左右。

3. 指数期货市场

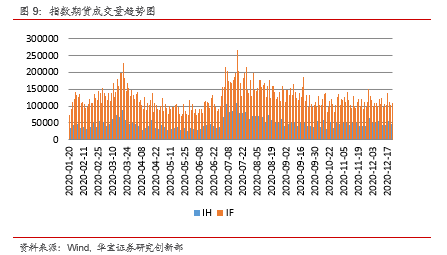

上证50指数期货和沪深300指数期货成交量比上一交易日小幅下降,当天上证50指数期货成交了45773张合约,沪深300指数期货成交了108216张合约,投资者在场内期权市场和期货市场寻找最适合自己的对冲工具。

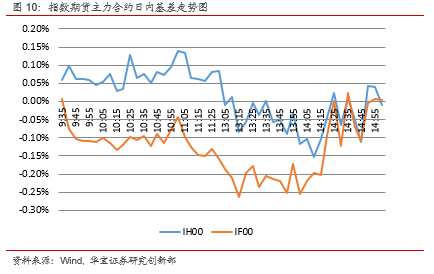

日内基差方面,上证50指数期货和沪深300指数期货主力合约的日内基差宽幅震荡,最后分别收于-0.01%和0.00%。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。