复盘成长/价值的周期轮动:2012-2020(上篇草稿)

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:EncounterAlpha

因为,我还有110多条留言没有回复,今天就不开留言了,待明日发表了全文再来和大家交流探讨哈。请大家勿怪,祝冬日安康!

美是具有相对客观标准的,但每一个时期人们又会有相对个性化的审美。比如,21世纪初的时尚照片现在看起来会觉得辣眼睛,若干年之后再审视当前的审美,可能大家又会有新的看法。审美是在不断变化的,A股投资者对上市公司的审美也在不停地变化,由此引发了一阵又一阵的周期性轮动。

伴随注册制改革的推进,炒作ST板块逐渐成为历史

在IPO堰塞湖时期,A股市场上市难,借壳上市反而比排队IPO容易,由此助长了那个时代的炒小盘股、炒ST股的风潮。但是随着注册制改革的推进,A股市场上的小市值公司越来越多,退市规则愈发严格,ST股的看涨期权(资产重组)红利几乎消失殆尽。

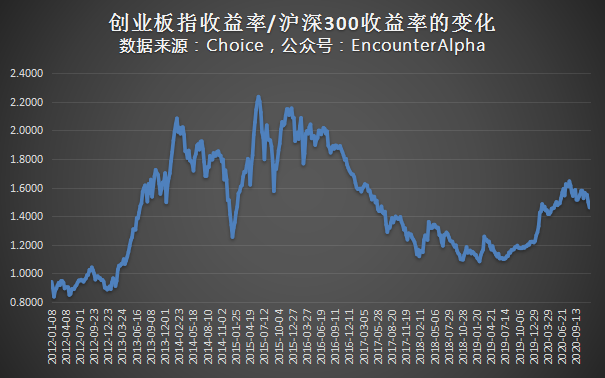

创业板指一枝独秀,中小市值风格并无优势

当前A股市场上的周期轮动中,市值因子已经不再明显,即便是自2019年至今,将中证500与中证1000指数对标沪深300依然看不出什么优势,反倒是创业板指一枝独秀。这背后反映出的是所谓成长股与价值股之间的轮动,大家可以观察到最近一年多涨势喜人的主动型基金很多都是大盘成长风格。

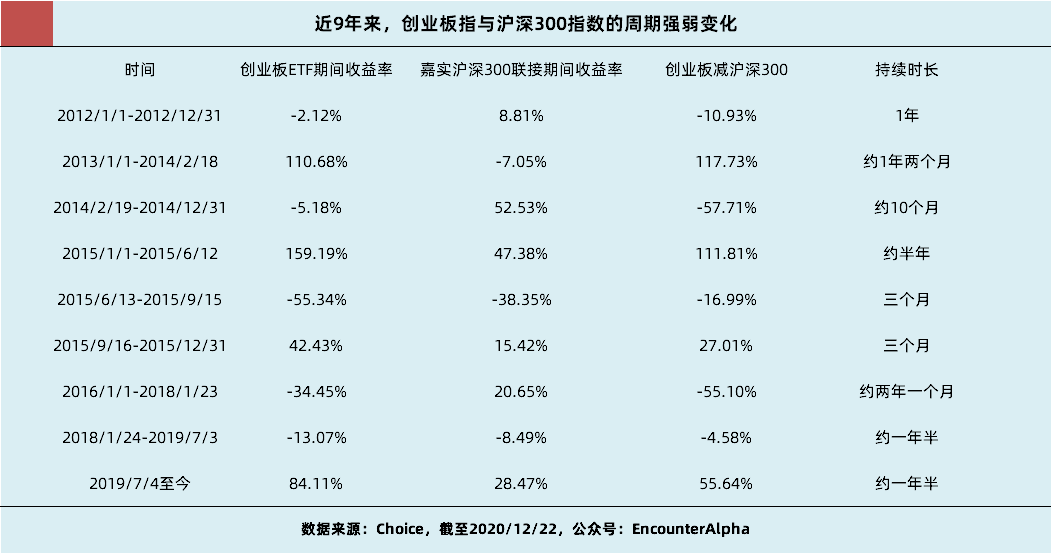

A股市场的周期性轮动与我国的经济周期、信用周期、产业周期等因素相关,当然,也与相关公司的估值状态有些关系。复盘过去9年A股市场上的周期轮动,其目的并非指导我们进行轮动风格式的投资,而是让我们意识到风格均衡投资的重要意义,以及投资逆风期需要忍耐和等待的时长。

(一)周期轮动:2012-2015

为了便于进行研究,本文以易方达创业板ETF和嘉实沪深300ETF联接A为案例,创业板代表成长风格,沪深300代表价值风格。因易方达创业板ETF诞生于2011年9月,故而本文的研究起点也就从2012年开始。

2012年并无明显的强弱变化

在整个2012年中,我们看不到创业板指与沪深300指数之间有明显的周期轮动,沪深300指数仅仅是略胜一筹但也并非全程优势性压制。创业板指诞生于2010年6月,创业板指被誉为是新经济的象征,被资本市场寄予厚望。

炒作之后的创业板指最大跌幅逾50%

然而创业板指自2010年12月便开启了下跌之旅,整个2011年大跌了35.88%,2012年又进一步下探至585点,相较2010年的最高点已经是腰斩还不止。当然,自2010至2012年,A股市场整体上被熊市的氛围所笼罩。

一年之间,不同指数的相对表现差值超100%

正当A股投资者一片悲观之际,2013年创业板开启了牛市之旅,而沪深300等传统蓝筹指数仍在寻底的茫茫之路上,至2014年2月18日,创业板指大涨110%,同期沪深300指数还下跌了7%。

从经济周期看,2012年之后,我国的GDP增速下了一个台阶,很多传统产业开始经历去产能的过程。在这样的背景下,传统的周期性行业估值中枢连续走低,沪深300指数表现低迷。2013年处于移动互联网浪潮进一步普及的时期,也是4G大规模商用的前夕。在这样的背景下,TMT行业大爆发,创业板指是最大的受益者。

然而随着创业板指的不理性上涨,相关公司的业绩兑现较差,而沪深300指数经历了连年的下跌之后,市盈率估值跌破10倍达到历史最低,投资价值突显。于是,新一轮的周期轮动悄然酝酿了。

2014年二季度之后,沪深300指数绝地大反击

2014年3月至2014年底,沪深300指数相较创业板指开始表现出显著的优势。伴随着一带一路战略的实施,与传统基建相关的公司年内大涨。伴随着无风险利率的走低,去产能取得阶段性成果,再叠加传统价值股的极低估值,银行、地产、保险、有色金属、煤炭、钢铁等行业全线爆发,市场风格再次倒向了沪深300指数。也正是因为突如其来的市场风格切换,打破了很多基金经理的路径依赖,2014年中,主动型基金能战胜沪深300指数的寥寥。

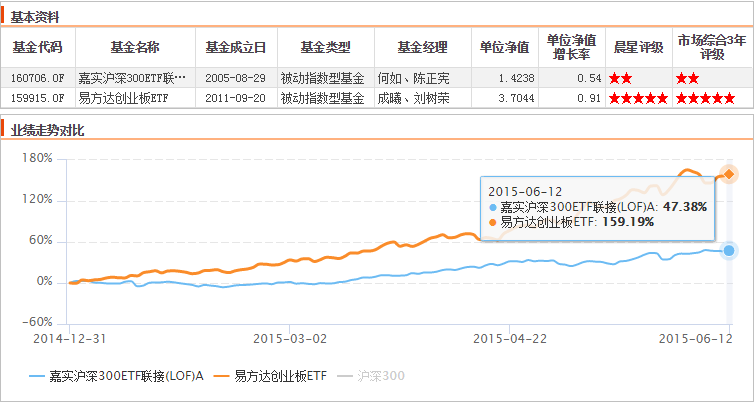

短短半年,两大指数收益差值100%令人咋舌

正当投资者在憧憬传统价值股行情的进一步深入时,市场风格又出现了切换。在互联网+等概念的加持下,2015年1月至2015年6月12日牛市顶峰期间,A股市场的风格再次导向创业板指。尽管沪深300指数半年的涨幅已经足够喜人,但相较创业板指仍有踏空牛市之感。

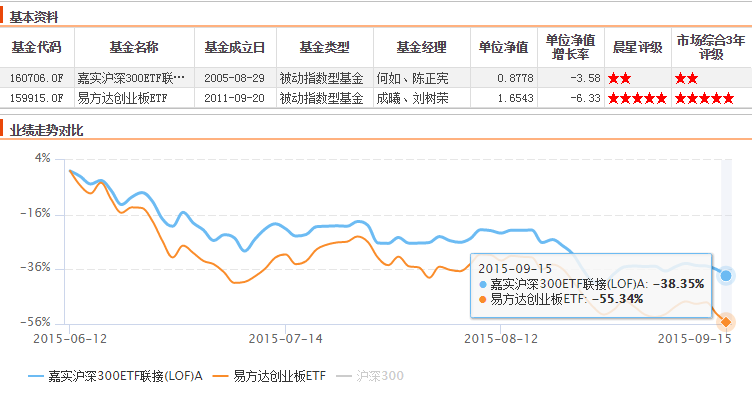

有估值优势,泡沫小的沪深300跌幅更小

在2015年A股牛市癫狂之际,无数投资者正在憧憬着上证指数突破6124点,憧憬着创业板指突破5000点……然而残酷的连续性短期大跌相继袭来,无数的投资者梦碎牛市。在A股市场连续两波的短促大跌中,估值具有优势,泡沫较小的沪深300指数明显抗跌。

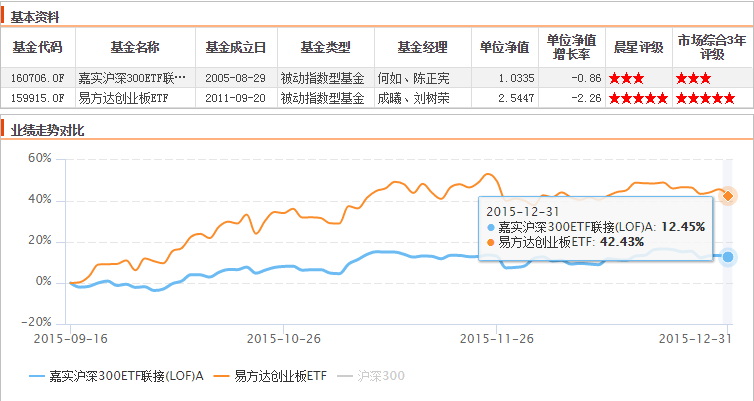

在相关救市措施的呵护下,2015年9月,A股市场终于止跌企稳。可能是路径依赖的问题,可能是创业板指曾经的财富效应,在2015年的最后三个月中,创业板指再次大幅反弹。个别偏股型基金,紧抓最后三个月的反弹行情,年底的净值涨幅甚至还高于牛市的最顶峰。

超跌反弹的创业板指再次表现出吸引力

创业板指在2015年的惊人表现以及最后三个月的绝地反弹使得众多基金经理再次产生了路径依赖,然而市场风格的再次转换却在此时悄然酝酿。令很多投资者没有预料到的是,2013-2015年表现极为惊艳的创业板指将在2016年之后的两三年里跑输沪深300指数,踏上路漫漫的均值回归之旅……

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。