八大券商2021市场展望

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:永赢基金微讯

小赢

Hello,小赢的各位粉丝们~

魔幻的2020终于接近尾声啦,今年你“养基”了吗?面对2020年飞扬的A股市场,你是不是和小赢一样好奇2021还有什么新“基”会呢?小赢帮大家整理了八大券商2021展望投资策略报告,助大家永立潮头,赢得未来~

小赢

更多详情在这里哦~~

01

国盛证券

海外:

全球经济共振复苏是2021年确定性的事件,疫情进展、政策力度等将影响复苏的高度和节奏。估值驱动弱化,以美股为代表的发达市场将回归基本面。

国内:

国内基本面恢复但不会过热,货币中性而非系统性收紧,从趋势上来看,基本面的恢复具备中期的持续性,然而,在对基本面趋势的判断相对乐观前提下,还必须要认识到本轮经济复苏的非典型性。增长和通胀的组合很难进入过热区间,宏观流动性料难系统性收紧。

2021年,随着疫情冲击平复,无论是经济基本面、还是市场流动性均将回归到宏观向微观下沉的趋势。机构优势持续凸显,互相成就、强化机构牛、结构牛。随着中长期经济、政策波动再次收敛,市场将继续呈现:1、行业、个股分化加剧,景气更重于估值,选股更重于择时,β更重于α;2、宏观流动性不会大放大收,以机构资金为主导的增量资金持续、稳定流入,股市流动性长期维持充裕,过去的大涨大跌很难再现。而在这样的过程中,机构凭借对行业、个股的深度研究,以及市场增量资金上的主导地位,将有望持续保持超额收益。

投资策略:关注三条主线

1)宏观波动收敛,微观景气更重要,关注光伏&风电、新能源汽车、机械、医药、白酒、电子等景气向上的行业板块。

2)“十四五”规划元年,关注“科技强国”、“新型消费”、“平安中国”等主线相关投资机会。

3)把握周期核心资产重估的Alpha机会。

02

浦银国际

宏观方面确定性与不确定性交织,2021年复苏的分化将延续。中国经济展现的不只是韧性,而是制造业的弯道超车和额外储蓄所带来的强劲消费动力的双引擎增长。投资策略则立足于中国及全球共振复苏的主线,叠加供需三振的思路制定了全行业配置策略,提高行业配置Alpha来增高安全垫,虽然全年股票回报预计为个位数,但全年先上后下,港股优于A股,结合行业配置仍大有可为。

随着疫情冲击加速线上化,互联网行业预计将在2021年将迎来数字时代的全面化:全民数字化、全场景数字化、全产业数字化。科技行业随着需求回暖,叠加供应端格局稳中有变,部分行业在受益于手机Beta的同时还受到5G渗透率提升的Alpha。医疗行业则需要关注优质基本面、丰富管线、擅于创新的企业,一旦出现明显回调可能带来机会。消费行业则可布局趋势红利的大体量品类,选择高复购率的商业模式。

03

野村东方国际

对2021年整体市场谨慎乐观。自上而下,我们预测2021年沪深300指数营业收入和净利润增速分别为10.2%和16.8%。我们认为,周期性复苏仍是一季度市场的主导因素,并看好两条主线下的投资机会:1)经济回归常态带来可选消费的进一步改善,其中汽车、家电、家居和传媒复苏有望较快改善;2)全球复苏和通胀预期带来的周期品涨价的后半程,建议关注有色板块中的铜铝、黑色系、油气以及化工品中高弹性小品种龙头企业的投资机会。

04

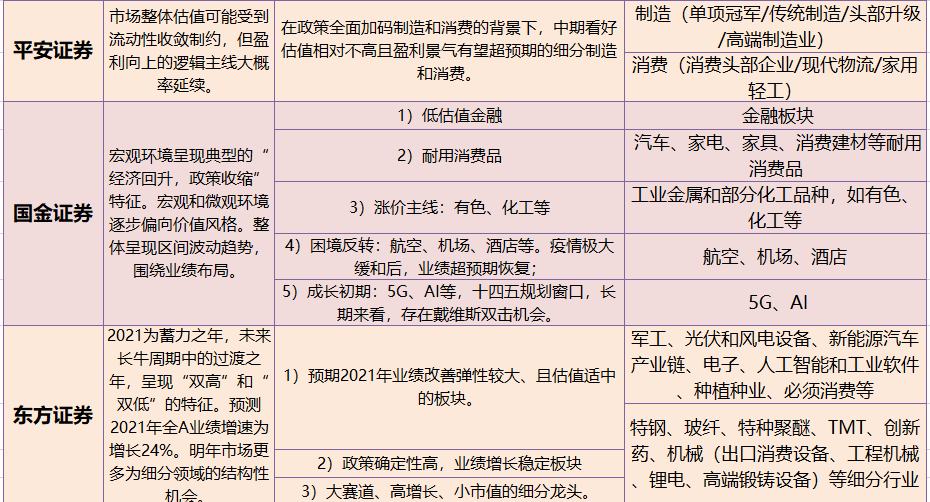

平安证券

2021年展望:预期收益率受流动性影响收敛,中期建议布局制造和消费。综合2021年的核心判断,我们认为市场整体估值可能受到流动性收敛的制约,但盈利向上的逻辑主线大概率延续,A股预期收益率可能相对2020年有所收敛。行业配置方面,在政策全面加码制造和消费的背景下,中期看好估值相对不高且盈利景气有望超预期的细分制造(单项冠军/传统制造头部升级/高端制造业)和消费(消费头部企业/现代物流/家用轻工)板块。

2021年A股市场展望:中期布局制造业和消费行业

05

国金证券

宏观环境呈现典型的“经济回升,政策收缩”特征。经济回升驱动力主要来自消费和出口,货币/信用拐点也将逐步显现。宏观环境与2010年和2017年更为相似,均是经济企稳回升的同时政策开始由松趋紧,边际收缩。具体来说,从PB-ROE的分布来看,除了食品饮料是PB和ROE同步提升,家电、医药、电子ROE改善并不明显,但PB明显提升。相对而言,金融板块仍维持相对低估值。市场风格来看,在增长不那么稀缺和利率易上难下背景下,宏观和微观环境逐步偏向价值风格。市场展望:整体呈现区间波动趋势,围绕业绩布局。

行业配置

1)低估值金融:保险、银行等。一方面存在估值修复机会,另一方面基本面受益于利率曲线陡峭化;

2)耐用消费品:汽车、家电、家具、消费建材等。过去两年高增长新开工面积在疫情后将陆续竣工,地产竣工恢复带动产业链景气回升;

3)涨价主线:有色、化工等。受益于全球需求复苏的全球大宗商品,工业金属和部分化工品种等供给端结构优化的行业;

4)困境反转:航空、机场、酒店等。疫情极大缓和后,业绩超预期恢复;

5)成长初期:5G、AI等。十四五规划窗口,长期来看,存在戴维斯双击机会。

06

东方证券

对于中国来说,疫情最严重、经济最低点时期已过。2021年预计中国GDP增速前高后低,全年8.2%。宏观政策定调不急转弯,资金面整体将保持相对稳定,全面反转概率较低。但随着经济好转,防风险意识提升,货币政策或逐步回归中性,预计社融增速11%-12%,较当前(13.6%)下滑2个百分点以上,但仍高于疫情之前的水平。

2021年A股市场展望:明年为蓄力之年,未来长牛周期中的过渡之年,呈现“双高”和“双低”的特征。双高指业绩高增长和估值处于高位;双低为国内宏观经济和政策风险较低,但由于估值高企,明年需放低投资预期收益率。依据wind一致预期,预测2021年全A业绩增速为增长24%。目前市场整体风险溢价低,全A市盈率已处于10年来90分位点以上,且行业间估值分化严重。A股资金面供需紧平衡。在业绩上升、流动性面临逐步收敛的环境下,A股整体上行空间有限,我们认为,明年市场更多为细分领域的结构性机会。但中长期视角,A股整体估值并未出现泡沫,且中枢仍有提升空间:海内外长期资金和机构资金的持续流入,理财资管产品的净值化转变,将会强化机构化趋势,推升估值中枢;消费和成长等轻资产行业市值占比继续提升,提升市盈率水平;美股经验证实,长期无风险利率和估值之间存在明显的负相关性。

2021年三条配置主线

1、预期2021年业绩改善弹性较大、且估值适中的板块:疫情冲击下,不仅受暂时的需求影响较大而且长期处于供需弱平衡,景气改善相对比较滞后,主要集中在周期、汽车、机械等板块。

2、政策确定性高,业绩增长稳定板块:受国内政策支持力度大,扩大内需和强化科技的确定性高。主要集中在,军工、光伏和风电设备、新能源汽车产业链、电子、人工智能和工业软件、种植种业、必须消费等板块。

3、大赛道、高增长、小市值的细分龙头。分散于各高景气细分行业或景气反转性领域,但由于各种原因并未被市场充分认识到其价值。随着行业间和行业内的大幅分化以及市场整体预期收益率的降低,2021年将迎来配置性机会。特钢、玻纤、特种聚醚、TMT、创新药、机械(出口消费设备、工程机械、锂电、高端锻铸设备)等细分行业都将有较大的投资机会。

07

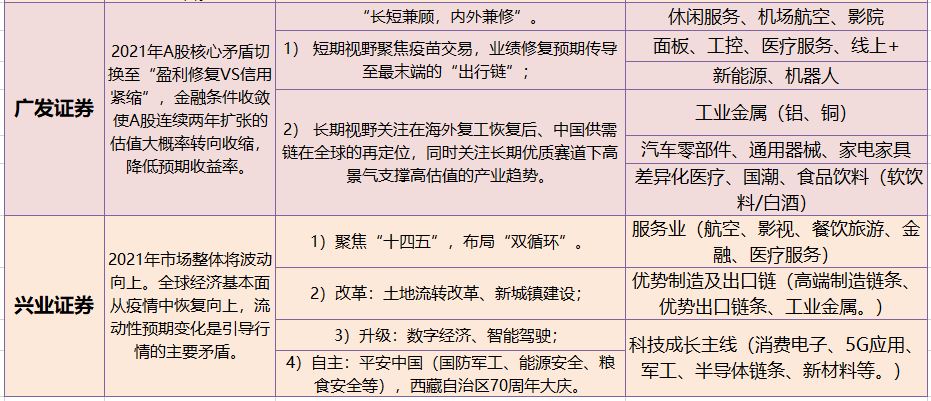

广发证券

从金融条件、盈利周期位置锚定大类资产参考时段:(1)全球经济修复共振,海外弹性大于中国;(2)中国金融条件向中性回归,类似阶段,全球定价大宗商品表现更优。2020年“金融供给侧慢牛”延续,我们全年最重要的判断有两点:上半年判断“流动性宽松比疫情进展更为重要”,下半年判断“经济修复可持续”。21年A股核心矛盾切换至“盈利修复VS信用紧缩”,金融条件收敛使A股连续两年扩张的估值大概率转向收缩,降低预期收益率。

21年配置思路:长短兼顾,内外兼修

展望21年,2021年也有两个确定性。1.海外修复是确定的,决定了出口链与出行链、及再通胀受益的品种将迎来修复;2.金融条件收敛是确定性,规避估值挤压而缺乏业绩支撑的行业。

2021年中国与全球修复更为共振,我们对21年行业配置的思路概括为“长短兼顾,内外兼修”。

首先,视野“由短及长”:1.短期视野聚焦疫苗交易,业绩修复预期传导至最末端的“出行链”;2.长期视野关注在海外复工恢复后、中国供需链在全球的再定位,同时关注长期优质赛道下高景气支撑高估值的产业趋势。

其次,格局“由内而外”:3.外部两条线索:其一是全球定价的资源品,其二是外需稳定与国内扩产的共振拉升的“出口链”;4.内部关注“内循环”政策与“十四五”规划的交集,尤其是高品质内需。

实现由内及外,逻辑兼顾短长

08

兴业证券

2021年作为“十四五”开局之年和A股“三十而立”后的第一年,无论在制度环境、投资者结构、还是上市公司质量上都呈现出一片新气象,2021年市场整体将波动向上。全球经济基本面从疫情中恢复向上,流动性预期变化是引导行情的主要矛盾。岁末年初是重要的投资时点:基本面持续向上,内外经济改善,景气向上补库存品种有望成为受益方向。待经济增速拐头向下,流动性将阶段性成为市场焦点,其预期改善有望为投资者提供较好买点,此时流动性受益的方向值得投资者重点关注。

基本面:整体平稳,快变量景气改善维持增速,慢变量政策催化逐步转型。

快变量:1)国内产业梯队式恢复,地产基建→制造业、进出口→商品类消费,2021年期待服务类消费。2)美国复苏叠加基建刺激带来的出口链条获益。

行业配置:

沿着景气复苏布局三条主线——复苏服务业、优势制造及出口链、科技成长主线。

从疫情中梯队式恢复的服务业:航空、影视、餐饮旅游、金融、医疗服务等,构建双循环体系+国内经济率先复苏下的制造业:高端制造链条、优势出口链条、工业金属。

科技成长是长期主线。顶层设计+高质量发展需求驱动+降低融资难度,多因素推动科技成长进入长期向上通道。短期关注业绩持续释放的消费电子、5G应用、军工等,中长期关注“十四五”推动下“卡脖子”环节的国产替代,如半导体链条、新材料等。

主题投资:

聚焦“十四五”,布局“双循环”。

1)改革:土地流转改革、新城镇建设;

2)升级:数字经济、智能驾驶;

3)自主:平安中国(国防军工、能源安全、粮食安全等),西藏自治区70周年大庆。

风险提示:基金有风险,投资须谨慎。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。