被低估了的余广:不做短线博弈 罕见的重仓股可以跨越八年周期

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

这个基金经理大家都认识,但他可能还是被低估了!

来源:资本深潜号

A股基金经理中,能被叫成“大神”的人不多,下面这位应该是其中之一。

他叫余广,景顺长城基金核心竞争力、景顺长城精选蓝筹、景顺长城核心优选、景顺长城核心中景的基金经理。

看基金名字就可以知道他在团队中的地位!

余广是个常年业绩良好的基金经理,除了2018年以外,过去九年里,他的年度业绩绝大多数时候都在行业的前列。

(业绩数据来源:基金定期报告沪深300数据来源:Wind)

这点,很不容易(后文说),

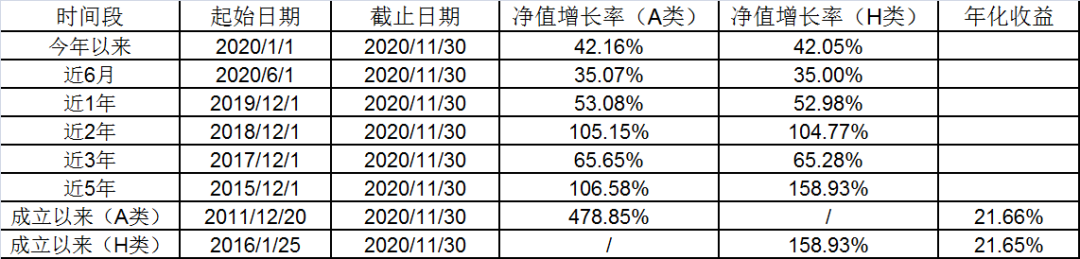

另外,基金定期报告显示,他管理的公募基金资产规模112亿左右,加上近日新成立的基金公告显示规模80亿,如今总规模约192亿,这是个普通基金经理会感觉吃力的规模,但或许还远未触及余广管理的规模上限。

打个比方,大部分基金经理打的是“少林拳”,虎虎生风。而余广打的是太极,悠远绵长。

两者都是武林正宗,但区别是,少林拳打了小半个时辰可能就要气喘、要调整,而太极可以气定神闲的打很久,打到少林拳都喘不上气了,他还能继续打。

长期投资什么重要,当然持续增长最重要,所以,余广的打法是相对合理的。

因为近几年业绩没有冲到过最前列,市场对余广的关注度不如之前,但我们认为,这并不说明他的过时,而是他投资理念日益成熟后的主动选择。

现在的余广越来越难成为行业第一,但他的持有人的长期体验不会下降,反而会提升的更多。

怎么看余广,我们细细说来。

01

业绩

分析一个基金经理,首先应该看基金业绩,而且要看长时间的业绩表现和表现之后的原因。

那余广的业绩如何呢?

我们先拿一张中长期的基金业绩统计来看(对象是余广迄今管理时间最长的一只产品——景顺长城核心竞争力基金)。

过去5年,余广的累计收益是106%,是市场平均水平的3倍以上。

过去3年是市场平均水平的2倍半.

今年以来是平均水平的2倍上下。

拉长了看,余广管理的基金,它的滚动的中期收益率较稳定的超越了市场。

数据来源:景顺长城数据已经托管行复核

按年度业绩看(见下图),余广的特点更加明显:上涨很有力,回调有一定幅度,长期超越指数。

(业绩数据来源:基金定期报告沪深300数据来源:Wind)

余广上任的第一个完整年度2012年,他是同类基金的第一名(排名来源:晨星,股票型基金排名1/426)。

此后的2013年、2014年,连着两年余广的收益都在20%以上。

2015年上半年,市场进入疯牛,下半年大幅回撤,这个过程余广没有跟上行业水平,但大幅超越了沪深300指数。

综合来看,景顺核心竞争力基金的前四年,表现极为精彩,四年累计下来较为可观的收益。

2016年后,A股市场整体风格作出了一次大幅变动。历来高仓位的余广当年表现略平淡。

2017年,蓝筹股和优质股的牛市,余广管理的基金就表现再次发力,基金业绩表现进入行业前四十,位列排名的前2%(排名来源:银河证券,偏股混合型基金2017年度排名9/342)

经历2018年不小的回撤后,2019年和2020年余广的基金排名再度靠前。最终该基金近五年的累计收益是行业的前20%。(排名来源:银河证券,五年期偏股混合型基金67/331,截至2020年12月25日)

总体来看,余广的基金产品中长期业绩相当不错,而且持有周期越长体验可能越好。对于能够承受一定波动的持有人来说,余广的基金一直是好选择。

02

价值观

业绩的表现必须从源头上去分析,余广自己是什么投资风格,做投资是什么特点,研究是什么特长,对其未来的表现至关重要。

那么余广的投资是什么风格呢,之前余广在接受采访时曾经多次阐述他的投资理念和风格。

结合他的组合,我们认为概括起来最关键的是三点:

1、追求长期投资回报,注重公司长期基本面,进行长线投资。

2、自下而上选股为主,淡化选时、不博取股价波动带来的短期差价收益。

3、买入长期看好的公司,配置相对均衡。

这三点是浑然一体的,也基本反映在余广的业绩表现上,特别值得仔细一读。

首先,在投资周期上,余广的选择是长期。业内有很多人自称“长期”,但余广是真的长期。

这是有数据为证的。

首先,余广是业内罕见的重仓股可以跨越八年周期的。

从2012年景顺核心竞争力的第一张季报到该基金2020年2季报,余广至少有两只个股长期驻扎于前十大:一个是格力电器,一个是索菲亚(见下图)。余广在这两个股票上都赢得了长期收益。

另一个体现是,余广管理的基金换手率很低,据天相投顾的统计,余广大部分时候年换手低于200%,是业内最低的一批。

长线投资、长线持有、长线获利。这个是余广投资的第一个特点,也是他主要的投资价值观。

03

不做短线博弈

长期的价值观也引出了余广投资上第二个重要的特点,就是不做短线博弈。

余广在采访中曾经详细讲过他对选时(实际上也就是短线博弈)的理解,他说:

“以我的经验来看,择时对组合的收益贡献不稳定,择时做对的概率大概五五开,时对时错。这么多年来我在交易层面上,基本上是负贡献。其实不仅是我,我相信多数基金经理的情况也是如此,”

因为无用,所以放弃,专注到自己擅长的投资特长上,这种做法真的落实是需要一些勇气和定力的。

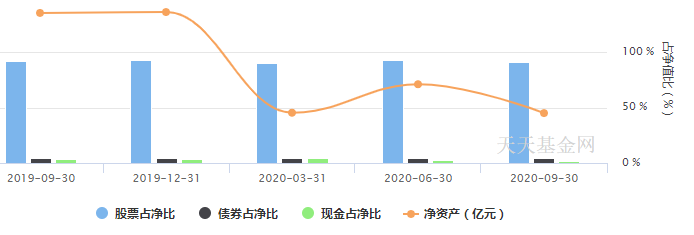

但余广显然是做到的,看下过去5个季度的持仓组合(见下图),余广的股票配置比例长期占9成以上。

尤其是2020年3月31日那期,恰逢全球疫情发酵,不少基金经理大手笔减仓,而余广的股票仓位仍旧在90%以上。

这样有定力的操作,确实可以让持有人更放心一点。

当然,不做短线博弈,意味着在市场出现普遍性的股价调整时,余广的产品也是要调整的。

这个事情就发生在2018年。所以,2018年余广的基金净值波动较大在他的理念体系内是正常的,如果不调整倒要怀疑他的理念有没有真正得到落实。

但对余广这种类型的投资人来说,调整了之后,,长期不用太担心。这就是他风格中天生的一环。

04

专注选股

不做选时,余广的收益从哪里来?

答案是从个股挑选上来,从个股的长期基本面上来,从均衡而适度分散的重仓股上哪来。

他曾经反复说过他的投资逻辑是选股:

“选股很关键。对我来说,我往往是以实业投资者的视角来审视一家公司,实业投资者对投资是很谨慎的,因为投错了你卖都卖不掉,所以必须看公司长期的盈利。”

他还进一步提炼出了长期的视角下选股的几个重要经验:

“我选股会有量化的指标,也会有定性的要求。

定量角度来看,主要是四点:首先的核心指标是公司的ROE,越高越反应公司的竞争优势;第二个指标是公司盈利的稳定性,偏好稳定的公司;第三个指标是公司的现金流,尤其是公司的自由现金流要好;第四个指标是看资产负债表必须健康。

从定性标准来看,主要是二点:第一点是要看公司的业务价值、业务模式,了解、理解并认同一家公司的业务模式是我投资的基础。第二点是看公司的治理结构、管理层能力和诚信水平。如果一家公司的整个治理结构存在比较大的缺陷,公司的管理层又不靠谱,那么这种类型的公司基本上是不碰的,我觉得风险比较大。”

这些体系化的东西长期提炼后,会导致组合的波动更多的和他重仓个股的表现相关联。而不是和仓位相连。

余广的做法,和那些灵活策略的基金经理的常规打法当然不相同,但也因为更专注,而更加容易控制风险和完善投资体系。

这逻辑就好比看病,中医就要望闻问切,西医就要循证医学。你让西医望闻问切就不行,不仅用不了,出了事儿还不知道是哪块诊断的问题。

而像余广这样专注纯粹的选股风格的,就类似于曾国藩说的“结硬寨,打呆仗”策略。

看似放弃了波段获利的可能。其实是另一种“聪明”,是在承担一定机会损失的情况,尽力压缩出现重大失误的可能。从长期上看,这样可以力争使基金净值可以滚动增值,持续增加收益。

所以,大概率的,你很难看到余广这样风格的基金经理,再次成为年度的行业冠军、亚军。但也会更容易在5年期、7年期、10年期的优秀基金名单上看到他管理的基金名字。

这或许就是余广的选择,也是他常说的“不要惊涛裂岸,宁取细水长流”的内在含义之一。

投资基金到如今,越来越有两种选择。

其一、是寻找最能涨的基金经理,然后押注给他,让他继续尽力的冲刺挣钱。

其二、是寻找最可能稳定表现的基金经理,然后托付给他,让他长期的滚动增值财富。

余广显然是后者,而他的中长期表现很可能也不会差。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。