历次春季躁动行情中,领涨个股的共性特征——数量化策略跟踪评价月报

【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:华宝财富魔方

分析师:张青 执业证书编号:S0890516100001

研究助理:程秉哲

1. 本期专题:历次春季躁动行情中,领涨个股的共性特征

近段时间,伴随经济的持续复苏以及流动性环境的相对宽松,A股走出了一波量价齐升的行情,投资者憧憬的春季躁动行情或已提前启动。那么,从历史看,历次春季躁动行情能延续多长时间,尤其是领涨个股是否具有共性特征呢?本期专题我们对此进行研究。

1.1. 春季躁动行情划分

顾名思义,春季躁动行情主要发生在岁末年初、春节前后这一时间段,为了便于量化统计,我们设定以下几个条件用以识别历史上的春季躁动行情。我们设定:首先,行情发生时间介于去年12月月初至当年3月月底之间,这样就可以识别到那些提前启动的春季躁动行情了。其次,考虑到实际投资中的可操作性,我们要去一波行情的涨幅要超过10%,并且持续时间超过20个交易日。

基于以上规则,我们使用沪深300指数作为基准,对2006年以来历年的春季躁动行情进行了划分。下图是沪深300的指数走势图,红线部分即为春季躁动。在2006至2020的15年内,除了2010、2014和2017年没有统计到满足上述条件的行情之外,其余年份中均有至少一波满足条件的行情。2007和2009年更是在12月-3月间找到了两波春季躁动行情(若期间回撤幅度超过10%,则识别为两波)。

通过进一步的分析我们发现,在过去12年存在春季躁动行情的年份中,有6年的行情在12月份就启动了。另外,春季躁动行情的持续天数平均有41个交易日(这里为了便于统计,对于出现两次春季躁动行情的年份,我们只统计了第一次)

1.2. 春季躁动行情中领涨个股的特征统计

接下来,我们试图通过统计挖掘,找到春季躁动行情中收益排名考前个股的一些特征。

1.2.1. 个股行业分布特征

我们先从行业的角度,看看哪些行业的个股更容易在春季躁动中跑出好的收益率。

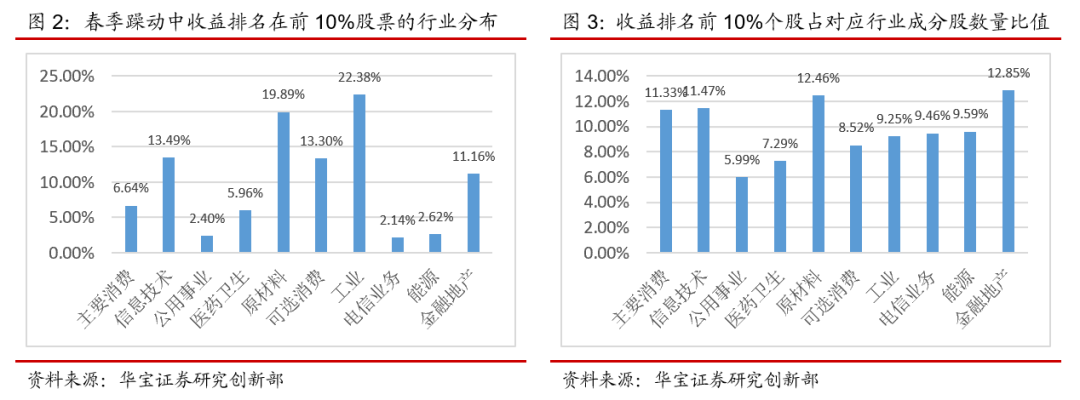

图2中,我们统计了春季躁动行情中收益排名在前10%的股票的行业分布情况,这里的行业使用的是中证一级行业指数。可以看到,排名前10%的个股中,原材料和工业占据了很大的比重。然而某一行业占比较大可能是该行业本身就有更多的成分股而造成的,这样简单的统计并不能辅助我们的投资决定。因此,图3中我们统计了历次春季躁动行情中,领涨个股(收益排名前10%)占所对应的行业成分股数量的比值,这个比值越高,说明在这个行业中挑选个股,更易找到牛股。可以发现,在历次春季躁动中,主要消费、信息技术、原材料和金融地产四个行业中的成分股有更大的概率收益排名靠前,公用事业和医药卫生的概率则最低。

1.2.2. 个股市场交易特征

我们从个股的历史动量趋势和波动率两个交易的维度来总结春季躁动行情中领涨个股特征。我们根据个股在春季躁动中的收益排名将所有A股等分成5组。下图中,组1为在春季躁动中收益表现最佳的组,组5最差。我们分别统计了每个组别中股票在春季躁动行情前三个月的收益和波动率排名情况。我们用中位数的方式将各组的统计结果汇总。

首先分析过去三个月的收益情况。可以很明显的看到,春季躁动中表现最差的20%个股中,过去三个月的收益排名是明显更高的,也就是说前期收益排名靠前的股票在春季躁动中往往表现不佳。组1到组4则没有看到显著差异,意味着前期收益排名靠后的股票在春季躁动中不一定是表现最佳的。总的来说,春季躁动中股票的表现在横截面维度存在一定反转效应,但这种反转效应主要体现在前期表现好的股票冲高回落,前期表现差的股票补涨效应并不明显。

从波动率来看,波动率较高的股票在春季躁动中表现更好,由于春季躁动本来就是一波上涨的行情,波动率较高的股票,意味着个股的弹性较大,因而在上涨行情中更易获取更高的收益。

1.2.3. 个股财务特征

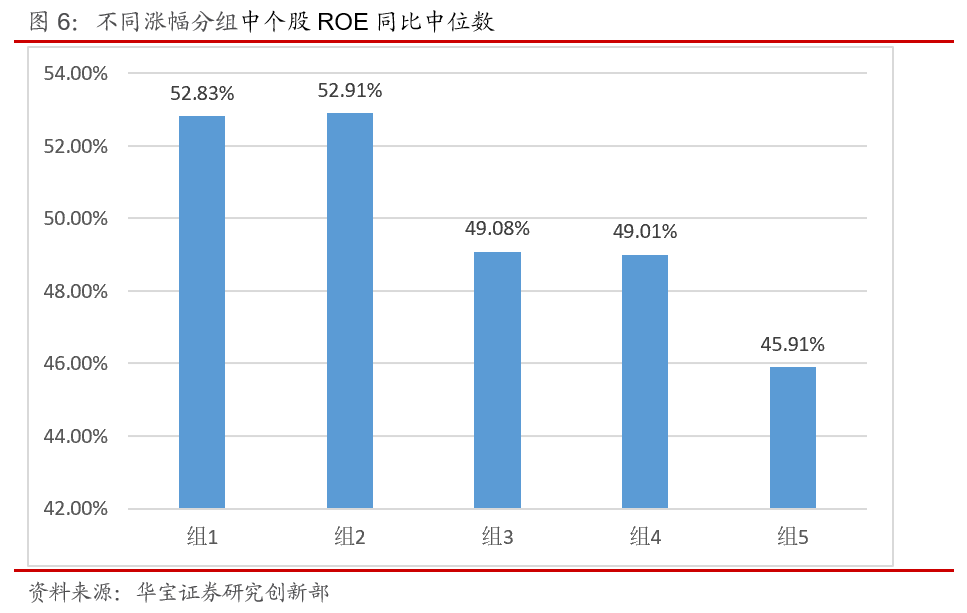

除了行业与个股市场层面特征,我们还试图从个股财务指标的维度来寻找规律。我们选取了衡量盈利能力的净资产收益率、衡量估值水平的市净率、以及市值来做分析。和上一节一样,根据个股在春季躁动中的收益排名将所有A股等分成5组,并分别统计每个组别中个股财务数据指标排名的中位数。

首先看净资产收益率,我们对净资产收益率做了同比处理,然后统计各组别中ROE同比值排名的中位数。这里要说明的是,为了避免使用未公布的数据,净资产收益率选用的是前一年三季报的数据。从统计结果来看,春季躁动中个股的表现和盈利能力是有正相关性的,但这种正相关性的程度不如市场交易维度指标强。

对市净率和市值两个指标,我们选用的是春季躁动开始前一天的数据。这两个指标都呈现出中间低,两头高的特点,并无发现显著的规律。

1.3. 结论

本期专题,我们对A股历年的春季躁动行情进行了划分以及统计,并尝试从行业、价格、财务指标三个维度来寻找春季躁动行情中收益排名靠前个股的特征。根据我们的划分规则,在2006年至2020年的15年间,除了2010、2014和2017年没有统计到春季躁动行情之外,其余年份均有至少一波满足条件的行情。通过进一步的统计,我们发现一波春季躁动的平均时长为40.67天,12年中有6年春季躁动都提前至12月份就启动了。基于这一历史特征,再结合对未来一段时间宏观基本面与流动性的研判,我们倾向于认为2021年度的春季躁动行情已于去年12月份就已经启动,且从历史延续时间上,行情很可能还没有走完。

具体到领涨个股的共性特征统计上。我们发现:行业维度上,各行业在春季躁动中都有相当数量的成分股排名靠前,相比较而言,主要消费、信息技术、原材料和金融地产四个行业中的成分股有更大的概率收益排名靠前,公用事业和医药卫生的概率较低。市场交易特征维度上,春季躁动中股票的表现在横截面维度存在一定的反转效应,但这种反转效应主要体现在前期表现好的股票冲高回落,但对于那些前期表现较差的股票,补涨效应也并不明显,这说明春季躁动行情下,应尽量选择前期表现中庸的个股或板块,尽量不要去追涨前期最为强势的那些品种,也不要去博取那些前期表现最差类个股的超跌反弹;个股弹性方面(我们简单用波动率衡量,beta的逻辑与此类似),弹性较大的个股,收益排名靠前的可能性较大,即两者正向相关。财务指标维度上,我们发现,在个股的市值规模上分布并无明显规律,即领涨个股即可能是大盘股,也可能是小盘股,且在估值分布上(PB衡量)也无明显规律,高低估值个股都有机会。但领涨个股与上市公司的盈利能力(用ROE同比衡量)还是有正相关性的,这说明前期业绩好的个股,在春季躁动行情中领涨的可能性更大一些。

2. 公募基金主流投资策略绩效跟踪

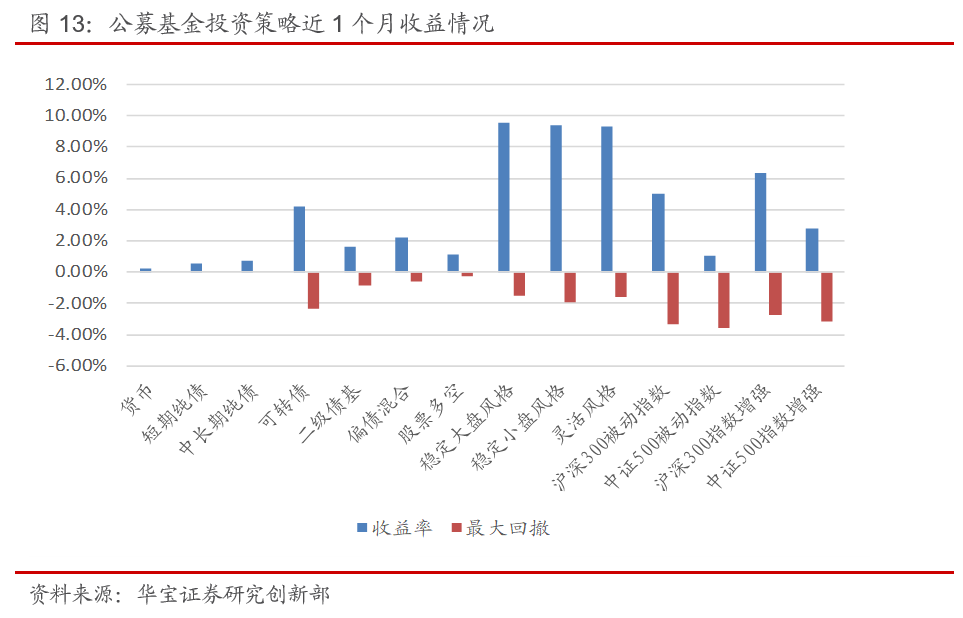

我们将市场上的公募基金,按照不同权益配置情况,划分为4大类策略,分别为固定收益策略、固定收益增强策略、主动管理策略以及被动指数策略。其中固定收益策略不含有权益配置,包括货币、短期纯债以及中长期纯债基金;固定收益增强策略以债券等固定收益资产配置为主,增加部分权益资产或者类权益资产作为增强,包括可转债基金、二级债基、偏债混合型基金,另外股票多空以获取稳定阿拉法收益为目的,同时可能采用不完全对冲方式留有部分敞口以增强收益,也可将其作为固定收益增强策略;主动管理策略以偏股型主动管理型基金为主,以普通股票型基金、偏股混合型基金以及灵活配置型基金中过去四个季度中平均权益仓位大于50%作为样本构成,基于持仓法和净值法将主动管理型基金划分为稳定大盘风格、稳定小盘风格以及灵活风格类型;被动指数策略以跟踪指数为目的,其中被动指数基金与指数跟踪误差较小,而指数增强基金在跟踪指数的基础上获取超额收益,跟踪误差相对有所扩大,并根据跟踪指数划分为大盘风格,包括沪深300被动指数基金、沪深300指数增强基金,小盘风格包括中证500被动指数基金、中证500指数增强基金。

我们构建相应的策略指数,对公募基金中各类主流投资策略的绩效进行跟踪比较。策略指数构建方法为:(1)指数成分基金。调仓日选取所有存续的对应策略的基金,剔除成立时间小于1年、规模小于1亿元、当天处于暂停申购或暂停大额申购状态的基金。(2)调仓时间。每年分别于每个季末结束后的第一个月末进行调仓(即每年1月、4月、7月、10月底)。(3)成分基金加权方式,采用等权方式加权。

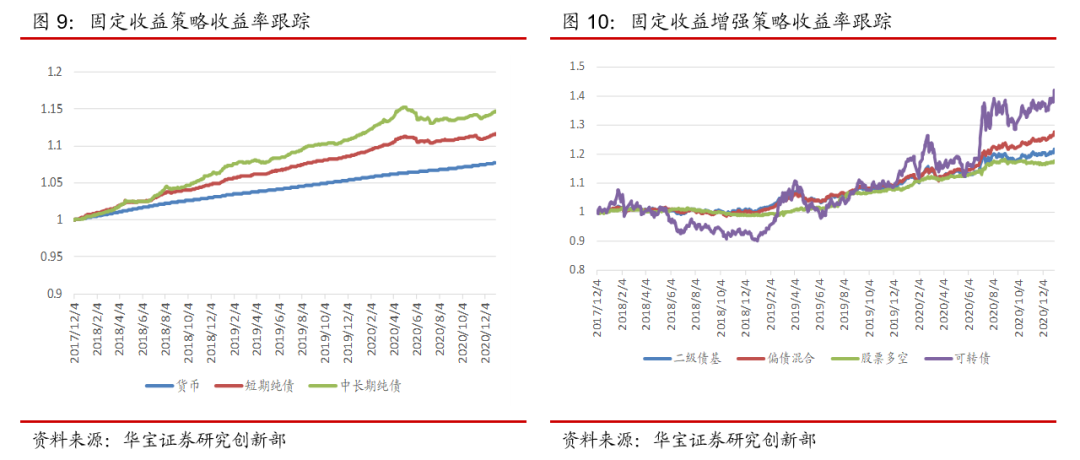

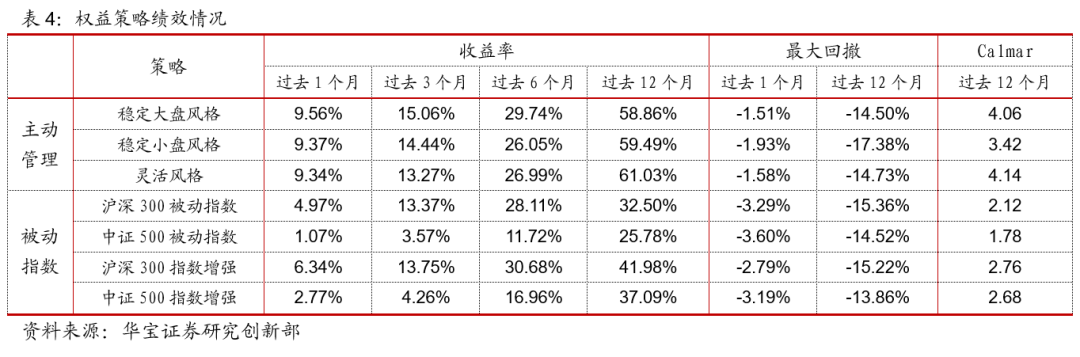

2.1. 类固定收益类策略绩效跟踪

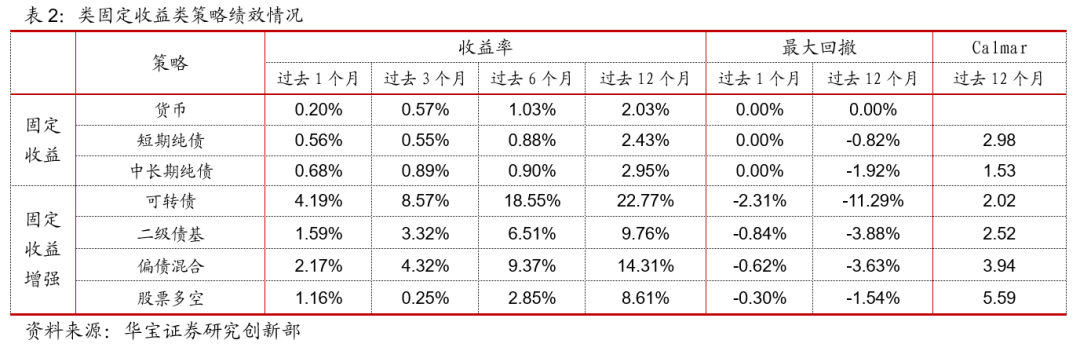

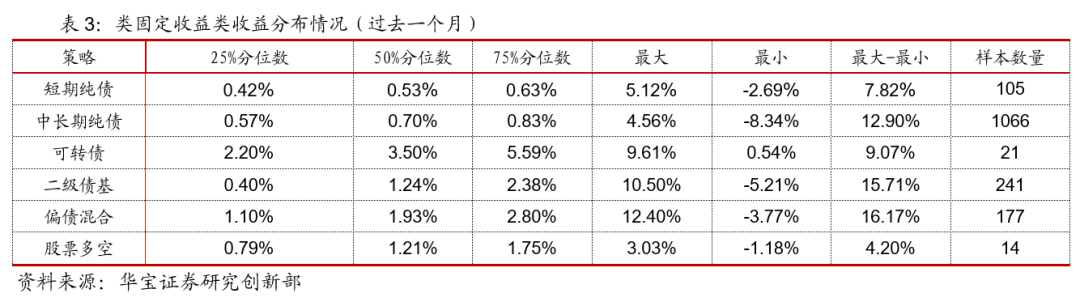

对于固定收益策略,过去一个月来看,货币、短期纯债以及中长期纯债分别录得收益率0.20%、0.56%、0.68%,从样本基金分布来看,短期纯债收益中位数为0.53%,区间范围为-2.69%到5.12%,中长期纯债收益中位数为0.70%,区间范围为-8.34%到4.56%,中长期纯债基金收益差距较大,短期纯债表现相对平均,总体中长期纯债平均收益好于短期纯债和货币基金。从过去一年来看,中长期纯债表现相对占优,但短期纯债回撤更小,收益风险比短期纯债更好。

对于固定收益增强策略,过去一个月来看,可转债、二级债基、偏债混合以及股票多空分别录得收益率4.19%、1.59%、2.17%、1.16%,,从样本基金分布来看,可转债基金收益中位数为3.50%,区间范围为0.54%到9.61%,二级债基收益中位数为1.24%,区间范围为-5.21%到10.50%,偏债混合收益中位数为1.93%,区间范围为-3.77%到12.40%,股票多空收益中位数为1.21%,区间范围为-1.18%到3.03%。从过去一年来看,股票多空、二级债基、偏债混合收益接近,可转债最高,总体来看股票多空收益风险比较高。

2.2. 权益类策略绩效跟踪

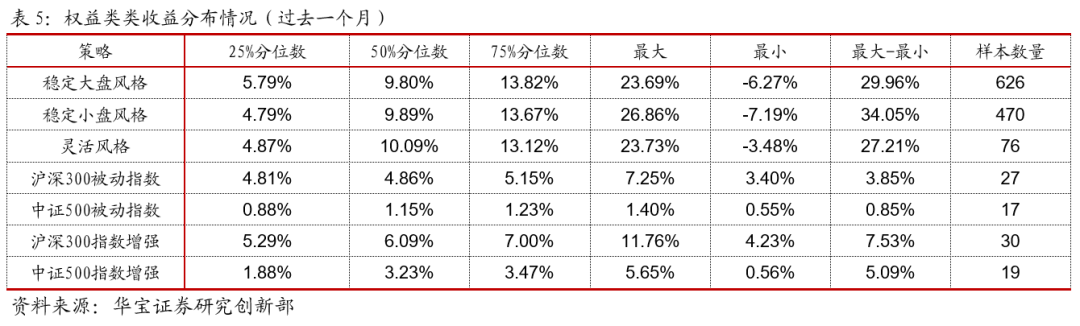

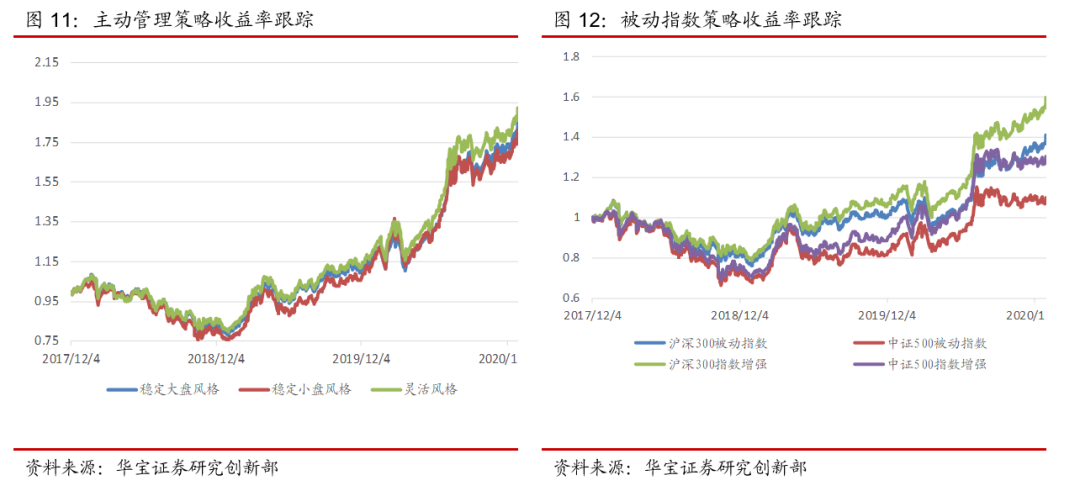

对于主动管理策略,过去一个月来看,稳定大盘风格、稳定小盘风格以及灵活风格分别录得收益率9.56%、9.37%、9.34%,从样本基金分布来看,稳定大盘风格基金收益中位数为9.80%,区间范围为-6.27%到23.69%,稳定小盘风格基金收益中位数为9.89%,区间范围为-7.19%到26.86%,灵活风格基金收益中位数为10.09%,区间范围为-3.48%到23.73%,从主动管理型基金不同风格收益情况来看,差距不明显,稳定小盘风格基金回撤更大,整体来看2020年灵活风格基金收益风险比更高。

对于被动指数策略,过去一个月来看,沪深300被动指数、中证500被动指数、沪深300指数增强以及中证500指数增强录得收益率4.97%、1.07%、6.34%、2.77%,从样本基金分布来看,由于跟踪误差要求,与对应风格的指数差距明显较主动管理型基金要小,沪深300被动指数收益中位数为4.86%,区间范围为3.40%到7.25%,中证500被动指数收益中位数为1.15%,区间范围为0.55%到1.40%,沪深300指数增强收益中位数为6.09%,区间范围为4.23%到11.76%,中证500指数增强收益中位数为3.23%,区间范围为0.56%到5.65%,表现出指数增强基金小于跑赢被动指数基金。从过去一年来看,指数增强基金相对于被动指数基金上涨幅度更大,且收益风险比优于被动指数基金。

总体来看,12月权益市场大幅上涨,权益仓位配置较高的主动管理型和被动指数策略收益显著高于固定收益类策略。从细分策略来看,固定收益策略中,中长期纯债收益更高;固定收益增强策略中,可转债表现最佳;权益类策略中,主动管理型基金的涨幅高于被动指数型基金。

3. 市场风格因子表现跟踪

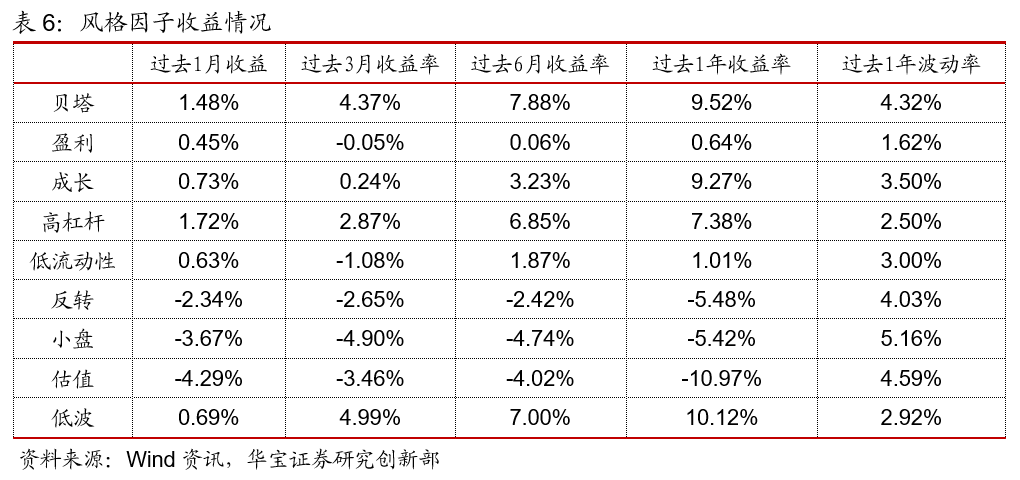

我们基于Barra框架,合成9个风格因子,为了便于因子间的比较以及因子轮动,各风险因子根据经济及投资逻辑做了方向调整,其中贝塔、盈利、成长、杠杆因子越大越好,流动性、动量、规模、估值、波动率因子越小越好。

3.1. 风格因子表现跟踪

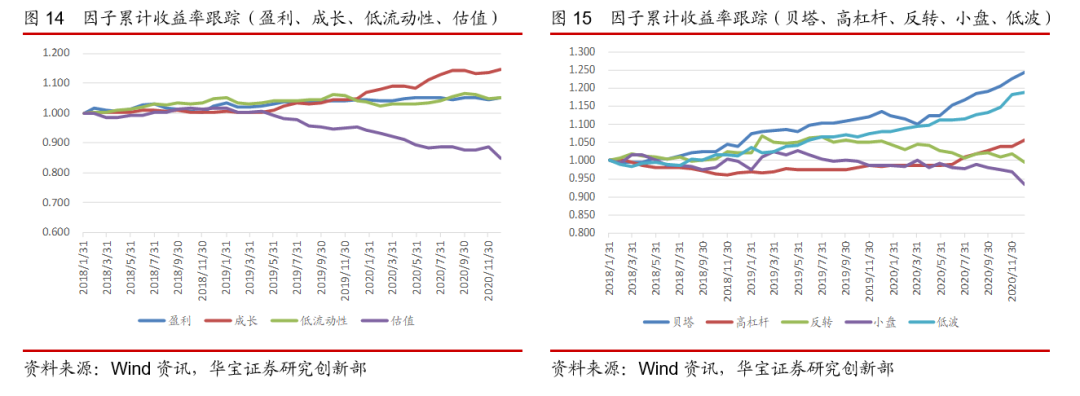

过去一个月,从风格因子表现来看,高杠杆因子风格表现突出,低波、贝塔因子表现稳定,但低流动性因子表现不佳。从过去一年来看,成长因子收益风险比最为突出,而反转和估值因子表现较差。

4. 行业配置策略跟踪

我们采用多因子行业配置思路,以申万一级行业指数为标的,为了实现中长期决策的目的,故在因子选择上以行业景气度与行业估值作为核心因子,综合考虑行业成长性与价值;此外选择中长期动量因子与波动率因子作为模型的辅助因子,二者与行业基本面因子的相关性低,可覆盖基本面因子缺失的部分,对模型会有一定的支撑作用。换仓频率以季度为单位,参照基金季报披露日。

4.1. 申万一级行业表现跟踪

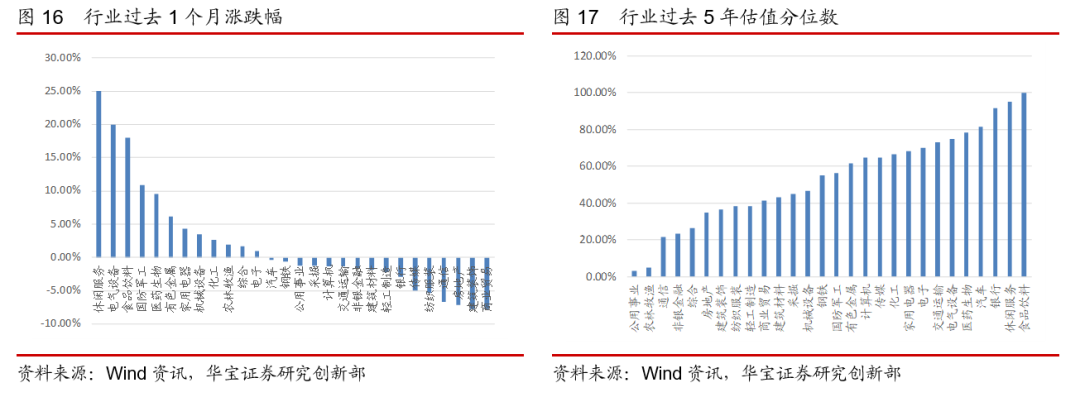

过去一个月申万28个行业中,休闲服务板块涨幅较高,电气设备与食品饮料板块次之。从估值角度来看,超过一半板块当前估值处于过去五年的50%分位数以上,需警惕后续估值修复导致的下跌风险。

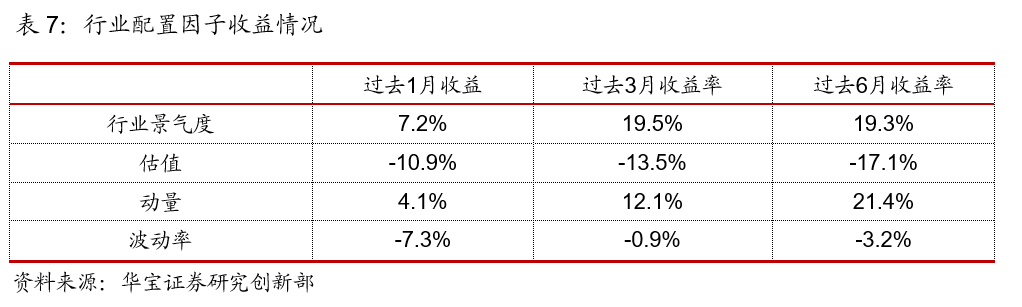

4.2. 行业配置因子表现跟踪

我们主要跟踪4类因子,行业景气度因子、估值因子、动量因子与波动率因子。长期来看,行业景气度因子与动量因子为正向因子,即行业景气度越高或动量趋势越强,下期该行业表现优异的概率越高;而估值因子与波动率因子为反向指标,即估值所处分位数越低或波动率越小,下期该行业表现优异的概率越高。从我们跟踪的结果来看,过去一个月估值因子和波动率因子表现较差,行业景气度和动量因子较强。今年以来,动量因子表现最为突出,低波因子近期有所回归,但估值因子表现不佳。

扫二维码 领开户福利!

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。