【8888份留言红包】聊聊我理解的定投,也想听听你的

【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:融通基金

每次粉丝留言活动,

不管活动主题是什么,

小通都会在后台收到

很多“定投”留言。

有留下定投感悟、给自己打气的;

有分享定投收益的;

也有咨询定投知识的。

大家关注最多的话题,

包括

“选什么基金定投”、“下跌怎么办”、

“牛市还要定投吗”、“要不要赎回”、

“如何才能更好地坚持”

今天小通围绕小伙伴关注的问题

总结了这碗定投“鸡汤”。

1.

不管你是老朋友、还是新来者,

不管牛市在不在,熊市来没来,

定投者的底气,一定在。

定投的底气,来自“了解”。

定投的底层逻辑,

就是定期投入一笔钱,

用来买入一笔资产(如指数基金)。

每个月买入的价格(即成本)是不一样的。

只要赎回时,

当时的资产价格>平均成本时,

就能赚钱。

平均成本越低,

越有望获得更好的收益。

所以,

很多成熟定投者不会过分担心下跌,

因为下跌会拉低整体成本。

定投的底气,来自“无知”

首先,短期市场无法预测。

定投者的“无知”,是真不知道。

其次,定投者的“无知”,

是真不需要知道,

明天是涨还是跌。

因为短期的涨跌,

对最终收益的影响微不足道。

而且下跌攒份额,上涨赚收益,

遵守纪律比瞎折腾,效果或更好。

定投的底气,来自“子弹”

定投不是一锤子买卖,

它是用未来的、

可持续的收入结余投资(如工资结余)。

即使短期亏损,

也难以影响日常生活,

可以保持平和的心态继续。

手里有粮,心中自然不慌。

定投的底气,来自“常识”

投资就是投国运,

定投亦然。

虽然时事艰难,

但我们在前行。

国运在,

投资中国终会赢。

2.

那些成熟定投者的标志:

他们,选了合适的基金

如果冲着基金亮眼的业绩去定投,

多半是要失望的。

相比于一路上涨,

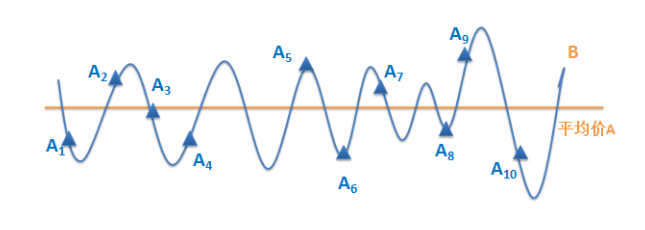

“微笑曲线”是完美的定投形态。

况且,

你找到业绩持续优异基金的概率,

微乎其微。

一只历经牛熊、

不断走出“微笑曲线”的指数基金,

通过分笔投入,

摊薄了整个投资区间的成本;

同时由于在底部时间够长,

累计了足够的筹码。

当后续价格上涨时,

有望在收益率上

得到一个漂亮的结果。

这样的基金,

或是定投更好的选择,

比如深证100指数,

或者创业板指数。

《定投到底需要一只怎样的基金?》

他们,深谙“弱者生存”

没有投研团队,

没有海量数据,

没有第一手的资讯,

做不到经常性的公司调研,

也不能隔三差五和

各个行业的大佬面对面交流

……

定投就是一个“弱者体系”。

做定投的人,

要承认自己是普通人、“弱者”。

不会预测市场、研究企业,

没有信息优势。

但是相信常识、相信时间。

既然是弱者,就难免犯错。

定投就像一个不断试错的过程,

而且容错率相当高。

即使你扣款的时机不佳,

买在高点,

但通过持续不断的扣款,

会将这些“错误”的影响逐渐降低。

《定投,弱者生存》

他们,永不满仓

股市中永不满仓,

更容易保持好心态、

操作更灵活。

而定投的人,

真正实践了“永不满仓”。

因为他们清楚

一次性投资和定投区别,

用的是每月入账的“长钱”,

总有“弹药”,可以持续补仓。

只要定投没终止,

就一直处于一个不断加仓的过程。

但一把梭的人,

很多时候只能看着定投的人,

在更低点位“买买买”。

《定投的人,永不满仓》

3.

定投赚钱后,大体有三条路:

什么都不管,继续佛系定投

止盈,定投继续

止盈,且终止定投

到底选哪条?

就要看自己的定投目标、期限了。

如果你设置的定投期限较长,

比如十年、二十年,

或可继续佛系定投。

即使持续下跌、

损失盈利也不要过分担心,

毕竟时间站在你这边。

如果你不满足于当前收益,

对行情还有信心和留恋之情,

又没有找到其他更好的投资方向,

可以考虑观望,暂不止盈。

另外,“观望”≠不作为。

盈利后,

特别是有了一定的资金积累后,

要留意关注市场动向和定投账户情况。

如果这笔定投时间短、

本金+盈利也不多,

而且你年轻、有耐心、不急需用钱,

止盈的迫切性或没那么强烈。

如果现在“落袋为安”,忍不住花了,

可能失去博取更高收益的机会。

一枚硬币都有两面。

如果现在不止盈,

跌回去怎么办?

如果是定投前期,

也许可给定投更多时间,

继续等待。

如你达到了目标收益

或者目标投资期限,

不想“恋战”了,

就考虑止盈吧。

毕竟拿到手里的钱,

才是“真金白银”。

4.

有人定投赚钱了。

有人担心定投在高点。

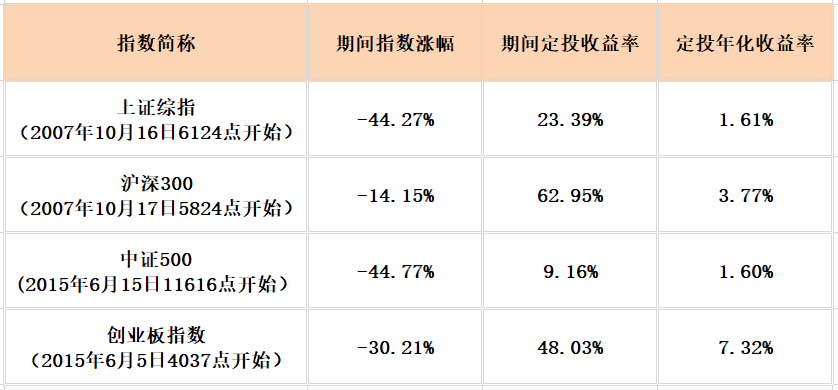

今年距离上轮大牛市(2015年)

刚好五年。

如果将创业板指、

沪深300等热门定投标的,

模拟成一只基金。

计算从指数发布以来的最高点

开始定投的情况。

截至2020年12月18日,

在统计区间内,

均获得正收益。

最高点开始定投四大指数情况

数据来源:Wind、小基快跑 截止日期:20201218

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。

定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。

以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

高点定投为何“硬核”?

首先,

定投是时段投资,

而非时点投资。

高点开始,

也仅仅是初始几期的扣款成本较高,

并不代表整个定投期间的成本都高。

另外,

一轮漂亮的定投微笑曲线,

需经历下跌再上涨的过程。

定投前期跌得越深、

下跌时间越长,

意味着这笔定投可以

长时间积累更多的筹码,

其成本就可能越低。

一旦市场回暖,

更容易快速回本,

并博取更高收益。

5.

定投为何容易中途“下车”?

有心理和基因原因。

研究发现,

“即时享乐”会刺激大脑,

产生相应的多巴胺,

让你感觉很“爽”,

“未来奖励”却很难做到这点。

像定投有望战胜通胀、

助力财富目标

这种需要长期坚持、

又是“抽象”的奖励,

对大脑奖励系统刺激作用更少。

所以,

我们常常选择 “及时享乐”。

而且大脑会认为,

抵御诱惑是明天的事情,

锅、祸,都由“未来的自己”承担。

这个“未来”的时限越长,

就越容易放弃。

定投就“不幸”满足这几点。

当然,也有解药——延迟满足。

比如

牺牲不重要的享乐、为未来投资;

定投前期不急于止盈,做大资金池;

弱市不慌,静待行情来临;

不要眼红一把梭收益,

抵御牛市诱惑等等。

《终止定投,或许不是你的错》

6.

当你坚持不住时,

不妨看看

这位定投13年的“过来人”感悟。

他体会过跌跌不休、

不忍直视的苦涩,

也有过目标收益赎回、

落袋为安的快乐。

坚持下去的理由有五点:

“傻”一点

如果现在并不要赎回或终止协议的话,

不用太在意是否追高当“接盘侠”,

也不用太在意是否抄到底。

“佛系”一点

早期定投,不宜很快“知足”。

“务实”一点

不要高估定投收益率,

跑赢通胀、

不让财富缩水是第一要务。

“隐忍”一点

有“延迟满足”的思维和生活模式。

“懒”一点

选择到合适的基金、

制定了定投计划后,

剩下的交给时间。

定投并不需要你经常操作。

▼

再或者,读读苏东坡。

“人生如逆旅,我亦是行人”。

定投亦是一场投资中的逆旅。

放不下的,就看淡;

太扰心的,就忽略;

看不透的,就旁观;

到不了的,就心安。

《定投13年,庆幸想通了这5点…》、

《定投缘何不快乐,只因未读苏东坡》

7.

今年,

我们调查了大家坚持定投的理由。

原来我们经常谈论的责任论、

未雨绸缪论,

在很多人眼中,

都是浮云。

至于坚持的原因,

有人是给私房钱找出口,

有人是为戒烟、把钱转移视线,

有人是为了一直“在场”,

有人把定投当成投资入门教材……

俗话说,

黑猫白猫,能捉到老鼠,

就是好猫。

不管什么理由,

能让你坚持的,

就可能成为定投成功的理由。

”

这碗鸡汤的最后,

希望你能清醒地认识定投,

它不是你一时冲动的选择。

如果你是定投新手,

迈出第一步、签约定投,

可能是你定投生涯中,

最容易的阶段。

之后,希望

你能谨小慎微,

不必把钱“一把梭”到定投上。

你能擦亮双眼,

不被短期上涨“迷惑”。

你能早日“清醒”,

放弃定投 “脱贫致富、

助你走上人生巅峰”的想法。

你能“牺牲”部分近在眼前的享乐,

体会责任的重量。

你能成为 “愚钝”的人,

不被剧烈波动的股价牵制,

不追涨杀跌;

不闻市场噪音,

遵守定投纪律。

在定投这场漫长而不平凡的旅程中,

用时间和耐心守候,

静待收益玫瑰绽放。

”

红包到

你怎么看基金定投?

你做过或正在做定投吗?

坚持或放弃的理由是什么?

2021年在定投上有何打算?

文末留言,

小通将随机抽取8888名粉丝

送出随机红包一份

最高66.66元!

红包将在活动结束后的三个交易日内,发放到获奖者的微信账户中,请及时领取。红包是随机发放,跟是否进入“精选留言”无关。本活动最终解释权归融通基金管理有限公司所有,有疑问可通过微信服务号“融通基金”或拨打客服热线400-883-8088了解。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征。投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断投资标的是否和投资人的风险承受能力相适应。

分享、赞、在看,有机会拿大红包

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。