港股走强下有哪些主题基金可以选择?

【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍|| 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

来源:洪泰财富

来源:李迅雷金融与投资(lixunlei0722)

作者:郑琳琳 李新春

投资要点

超低估值与企业盈利拐点下港股配置价值凸显:港股市场相对全球主要市场的超低估值为其提供了较高的安全边际,而当前中国金融开放加速,港股投资者结构发生重要变化,随着企业盈利出现拐点,估值有望得到一定修复。同时,新冠疫情下全球央行大幅宽松,利率不断下行,超低估值和较高股息率的港股的配置价值将提升。此外,港股负债率较低,抗风险能力更强。2020年以来内地资金加速涌入,通过配置港股主题基金成为捕捉港股投资机会的重要途径。

主动型港股基金评价:通过我们的业绩归因和定量评价模型,从港股基金的选股能力来看,华安香港精选、华泰柏瑞亚洲成长、工银瑞信香港中小盘人民币等选股能力评分较高。从港股基金的业绩稳健性来看,嘉实海外中国股票与富国中国中小盘人民币这两只基金在短期、中期与长期的最大回撤控制较好,经常处于同类前列水平。从业绩弹性角度而言,我们建议富国中国中小盘人民币与国富亚洲机会,这两只基金在时序上攻守兼备、风险调整后收益表现稳健。

港股指数基金评价:如果以纯粹获取港股beta为目标,建议重点关注成分股中H股占比高,估值水平较低的恒生中国企业指数。参考ETF效率指标,易方达恒生H股ETF(510900.SH)、南方恒生中国企业ETF(159954.SZ)评分相对较高。

在港股主题类指数基金中,以获取港股的分红派息为目标的投资者,可以重点关注浙商港股通中华预期高股息(007178.OF)。如果是看重港股的低估值环境,有兴趣投资港股中科技创新和服务业等新兴行业的投资者,可以重点关注嘉实港股通新经济(501311.OF)。

在港股行业类指数基金中,对比A股同行业指数的估值,证券、非银和TMT指数估值优势明显;对应的基金有易方达中证香港证券投资主题ETF(513090.SH)、泰康中证港股通非银指数(006578.OF)和泰康中证港股通TMT主题(006930.OF)。

风险提示事件:本报告结论完全基于公开的历史数据进行统计、测算,文中部分数据有一定滞后性,同时存在第三方数据提供不准确风险;模型均基于历史数据得到的统计结论且模型自身具有一定局限性并不能完全准确地刻画现实环境以及预测未来;模型根据历史规律总结,历史规律可能失效;模型结论基于统计工具得到,在极端情形下或存在解释力不足的风险,因此其结果仅做分析参考;对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,本报告提到的任何基金产品亦不构成投资收益的保证或投资建议,请详细阅读报告风险提示及声明部分。

目录

一、超低估值与企业盈利拐点下港股配置价值凸显

1.1全球市场对比下港股估值仍然超低,提供安全边际

1.2中国金融开放加速,港股低估有望修正

1.3全球低利率环境下,高股息率的港股具有吸引力

1.4负债率较低,抗风险能力更强

1.5内地资金正在加速涌入

二、基于仓位筛选主动港股基金

三、主动港股基金评价

3.1 选股能力

3.2 风控能力

3.3 业绩弹性

3.4 持仓集中度

3.5 主动港股基金评价小结

四、港股指数基金筛选与分类评价

4.1 被动港股基金筛选

4.2港股宽基类指数基金对比评价

4.3港股主题类指数基金对比评价

4.4港股行业类指数基金对比评价

4.5 港股指数基金筛选与分类评价小结

五、近期拟发行港股主题基金

01

超低估值与企业盈利拐点下港股配置价值凸显

1.1全球市场对比下港股估值仍然超低,提供安全边际

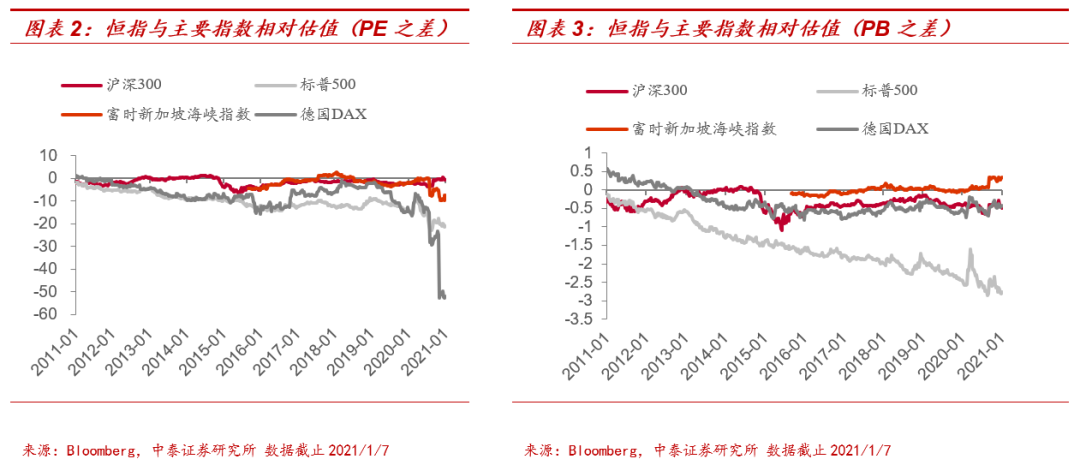

参考中泰证券金融工程团队2020年4月15日发布的研究报告《恒指史上第三次破净,港股配置价值凸显》,港股长期以来相对全球其他市场估值偏低,其主要原因在于投资者结构差异、内地上市公司占比高、融资便利以及金融、地产等传统行业占比较高。即使比较相对估值(恒指PE、PB与其他市场指数的差值)的历史序列,当前也处于历史较低状态:相对标普500、德国DAX、新加坡海峡指数的PE估值分位数分别处于较低的2%、1%和4%分位以内。随着大批科创、生物科技公司港股上市以及ADR巨头回归港股,港股市场的上市公司构成将持续优化,核心资产的吸引力将明显提升,港股的整体估值有望提升。

1.2中国金融开放加速,港股低估有望修正

随着中国内地金融开放加速,港股相对其他主流市场相对低估的状态有望得到一定程度的修正。前文分析了港股市场个人投资者占比低、投资者来源与上市公司来源不匹配(欧美投资者和内地上市公司为主)等是造成港股相对低估值的重要原因。随着中国金融开放的加速,内地投资者参与港股交易将越来越便利,相对欧美投资者,内地投资者对内地赴港上市的公司更熟悉,获取信息方面也有优势,这有利于港股低估值的修复。

在最理想的假设下,假如内地投资者投资香港上市的内地公司与投资上交所、深交所的A股一样便利,那港交所相当于中国内地的另一个交易所而已,其估值为什么要比A股低那么多呢?所以在中国金融开放的大背景下,内地投资者参与港股越来越便利、越来越积极的过程中,港股的相对低估值有望得到一定程度的修复。

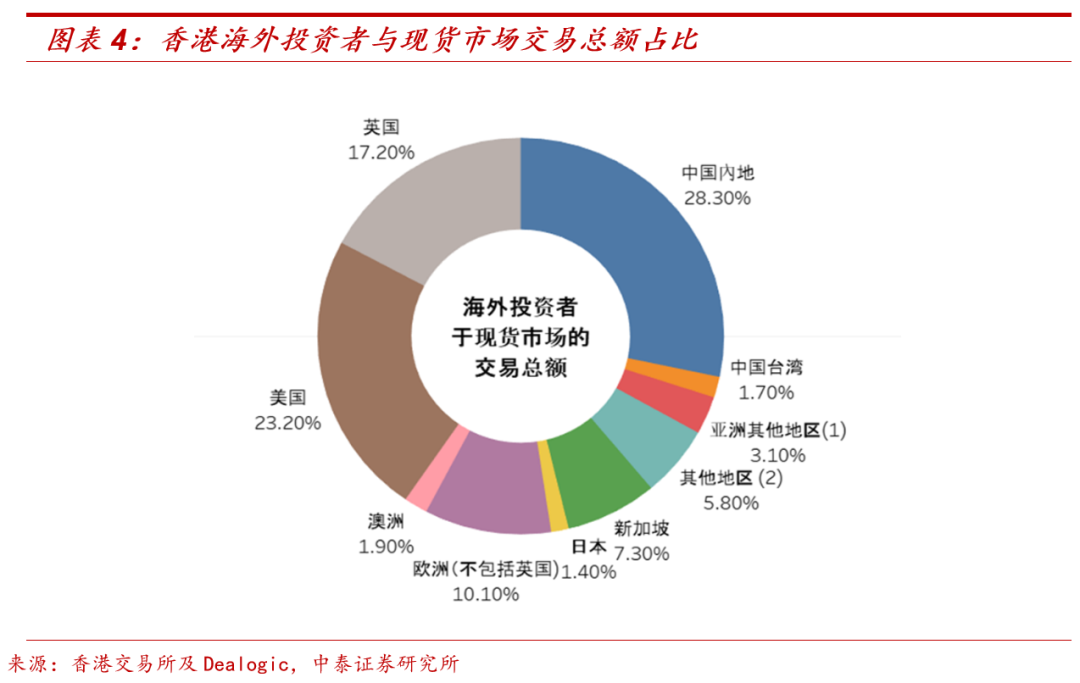

事实上,根据香港交易所最新CMTS报告(2018年)显示,海外投资者构成中,内地投资者已经跃居第一位。历史上港股的海外投资者中,英国为第一大投资机构来源地,美国其次,但是近年来,随着内地证券市场国际化进程的逐步加快,内地与香港两地资本市场互联互通的不断融合,港股市场投资者的格局正发生着变化。

1.3全球低利率环境下,高股息率的港股具有吸引力

在全球应对新冠疫情以及经济衰退的过程中,全球利率下行,超低估值、较高股息率的港股的配置价值将得到提升。与全球主要指数比较,恒生指数估值(PE)最低,但股息率却处于较高的水平。

1.4 负债率较低,抗风险能力更强

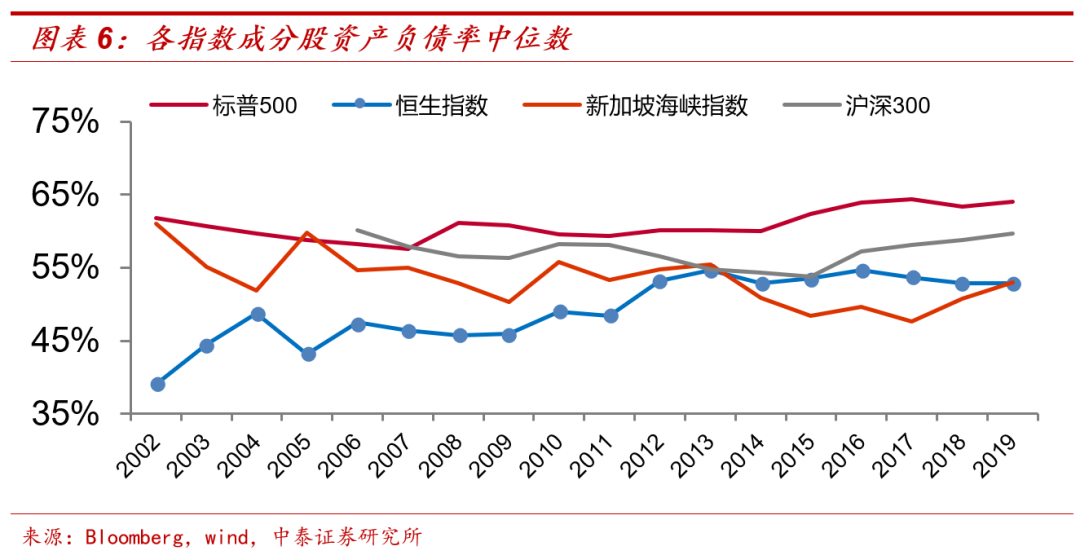

新冠疫情对全球经济造成的影响时间长度可能较长,在这种不确定较大的经济环境下,资产负债率较低的公司抗风险能力可能相对更强。比较全球主要指数成分股的资产负债率(取中位数),恒生指数的资产负债率相对最低,加上超低估值本身带来的安全边际,恒生指数的相对配置价值明显。

1.5内地资金正在加速涌入

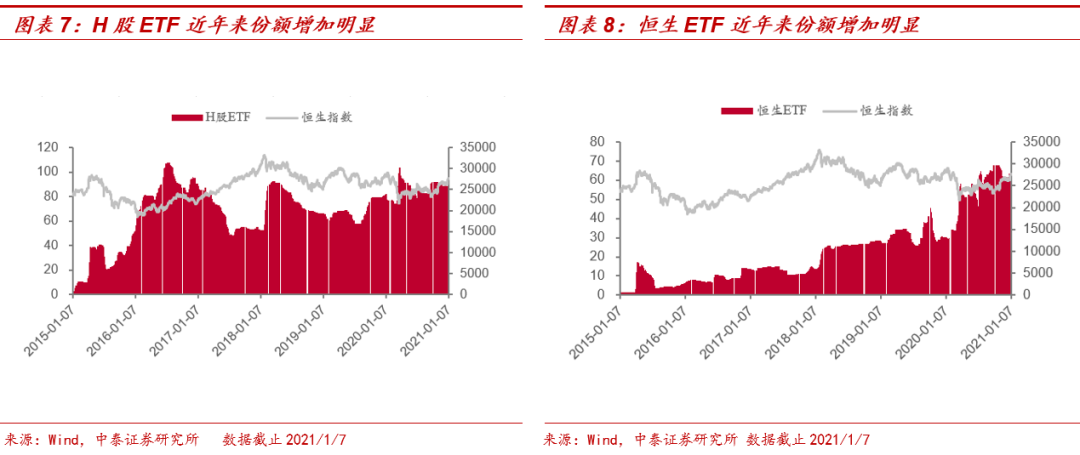

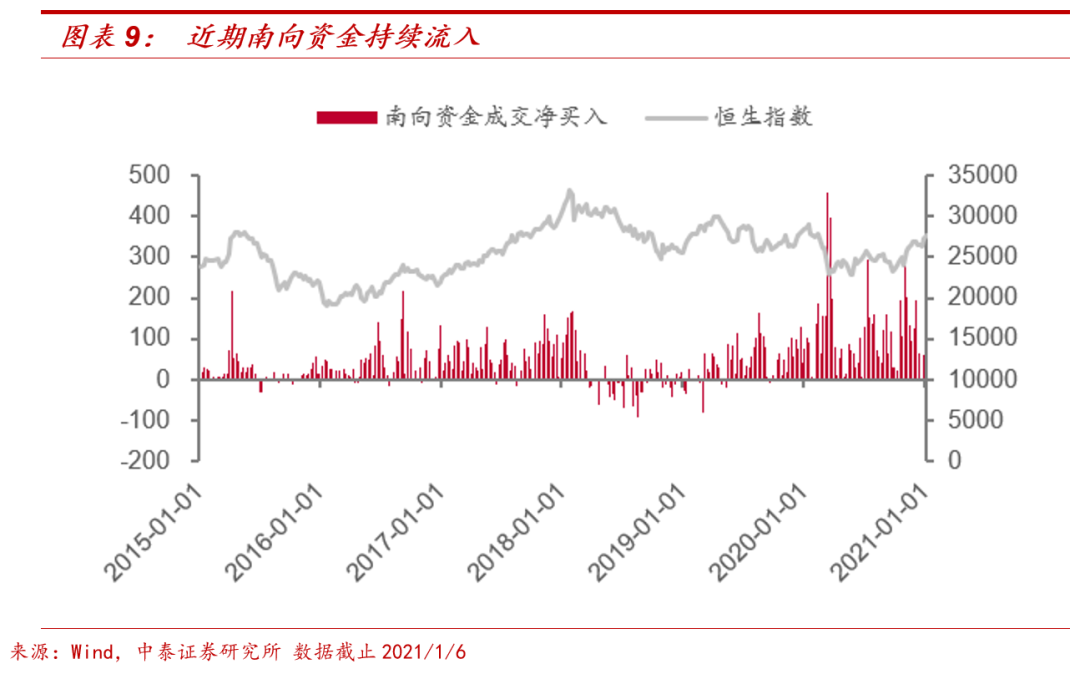

2020年以来规模最大的两只港股QDII指数型基金——H股ETF和恒生ETF近年来份额增长迅速,从2015年至今份额分别从1.16亿份、1.35亿份增加最新的85.08亿份和61.27亿份。与历史相比,恒生ETF的规模自2020年年初以来接近翻倍,已达到历史最高点;而H股ETF在2015年至2016年时,其份额与也是随着指数的下跌份额快速增加,在底部对应着份额的最高点,随后迎来港股的一轮“牛市”。

内地资金除了借道公募基金外,更多的内地资金通过港股通买入,南向港股通(包括沪港通下的港股通和深港通下的港股通)2015年以来累计成交128,558.23亿人民币,累计15,336.14亿人民币内地资金净流入港股。而近年来趋势更加明显,2020年全年南下资金净流入额5966.76亿人民币,而2019年全年南下资金流入规模为2217.78亿元,在2020年3月份下跌期间,也有近1370亿元资金流入港股。除此之外,2020年国内险资已斥资数十亿密集举牌港股7家上市,以险资为主的长线机构已发出增持港股资产的明确信号。

02

基于仓位筛选主动港股基金

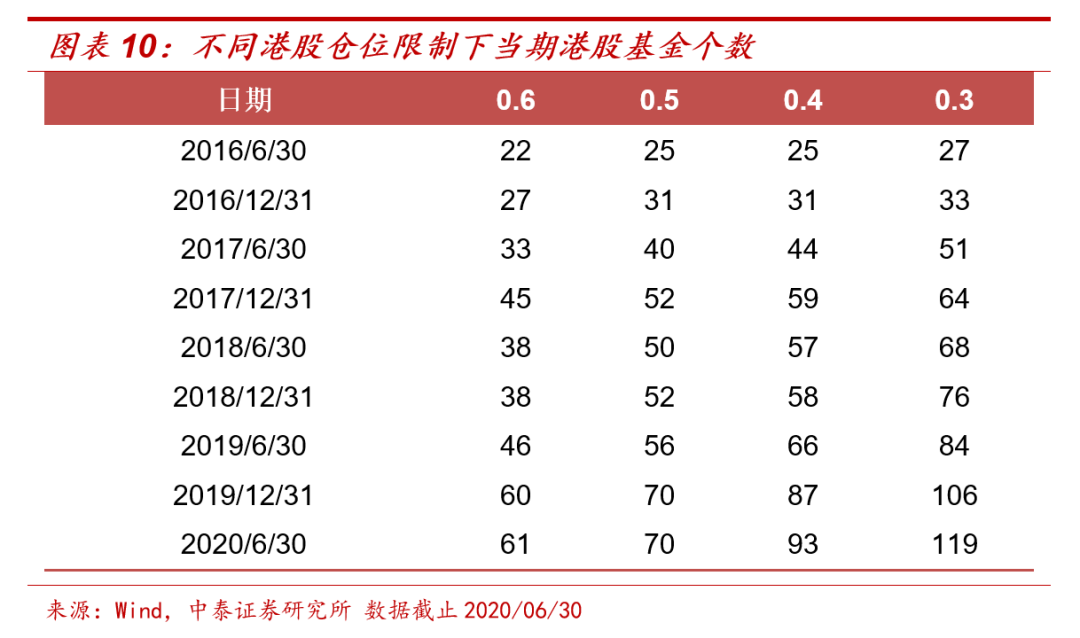

我们从Wind开放式基金的股票型与混合型中剔除被动与指数增强型基金,并加上QDII基金中剔除被动与指数增强的基金,通过每个半年报的全部持仓来区分当期是否为港股基金。

基于之前基金分类报告,对于权益基金当期股票仓位应该在60%以上。我们测算了对于上述基金,港股比例在分别在30%、40%、50%、60%以上的基金,个数如下:

发现其实在16年至17年,港股配置比例较高的基金比较少,不同仓位限制区别不大。17年至今,公募基金对港股的配置比例逐步提升,最新一期港股仓位30%以上的基金有119个。考虑到仓位对收益分布的影响并结合截面个数,我们选取60%为港股基金与否的评判标准。

即对于基金半年公布的持仓数据,统计港股的持有比例,大于60%则认为当期为港股基金。对于时序上因子计算,考虑到港股基金个数相对较少,我们稍作容忍处理,在过去考察期内如果平均仓位在60%以上,那么这段时间则认为是港股基金。例如,要计算一个基金过去一年的指标,我们要求这段时间公布的港股持有比例数据均值在60%以上。

03

主动港股基金评价

对于主动港股基金的评价,我们分别从港股基金的短中长期选股能力与风控能力,不同市场环境基金的风险调整后收益与业绩弹性以及基金的持仓集中度几个维度去考量评价。

3.1 选股能力

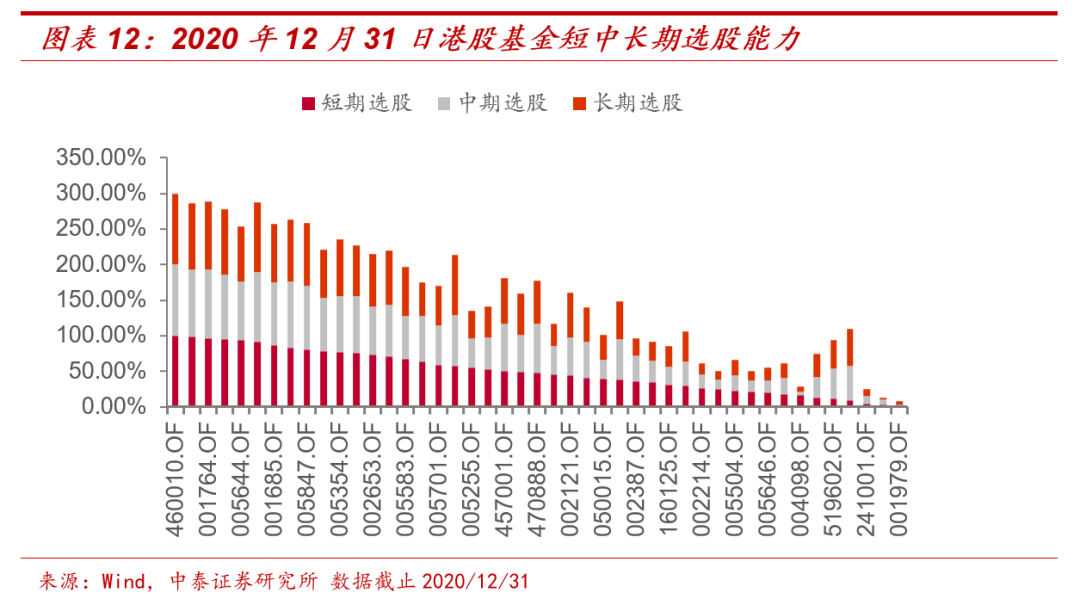

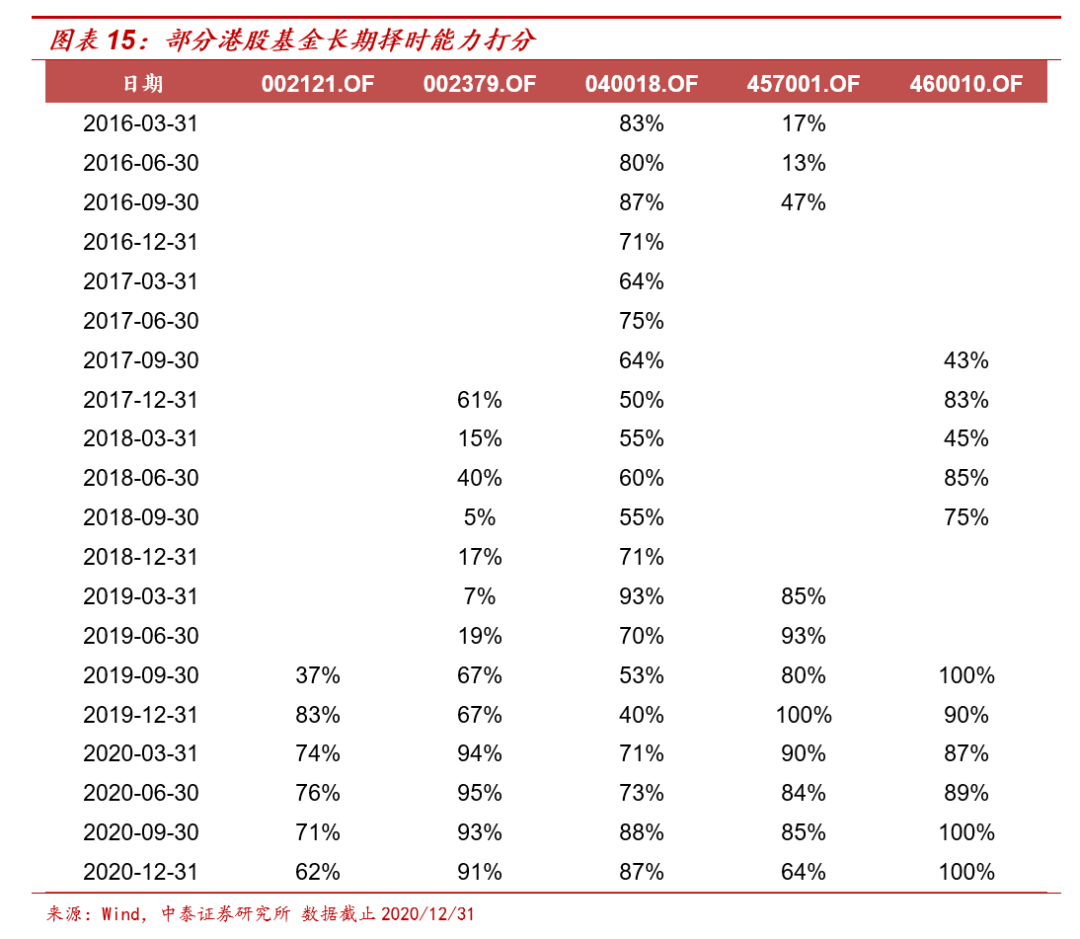

为了衡量港股基金的选股能力,权益基准我们采用恒生指数,并分别对短期、中期与长期的收益情况进行考量。对筛选出的港股基金,分别选取过去6、12、18M的期限,进行滚动的TM模型回归。其中选取的基金在对应频率中平均港股仓位均在60%以上。(注:打分基于横截面排序分位数,满分为100%,最小值为0%,该因子值越大越好)

截止2020年12月31日,短、中长期选股能力均值同类前列的基金有前海开源沪港深蓝筹(001837.OF)、工银瑞信香港中小盘人民币(002379.OF)与华泰柏瑞亚洲企业(460010.OF)。以下展示最新一期,部分港股基金短中长期的选股能力同类排序。

时序上看,不论从短期、中期还是长期择股能力来看,华安香港精选(040018.OF)、华泰柏瑞亚洲成长(460010.OF)、工银瑞信香港中小盘人民币(002379.OF)等能在时序上总体来说保持较高的同期排名,选股能力不管从横截面还是时序来看都相对稳定。历史中位来看,华安香港精选、南方香港成长、工银瑞信香港中小盘人民币短期选股打分中枢分别为69.93%、85.29%与76.6%;中期选股打分中枢分别为66.73%、88.64%与66.67%;长期选股打分中枢分别为69.93%、87.1%与76.6%;

从短期选股角度来看,华泰柏瑞亚洲成长(460010.OF)与浦南方香港成长(001691.OF)表现最为稳定,打分中位数分别为85.29%与82.14%。从中长期选股角度来看,富国亚洲机会(457001.OF)与华泰柏瑞亚洲成长(460010.OF)表现最为稳定,打分中位数分别为75%与88.64%、 83.78%与87.1%。

3.2 风控能力

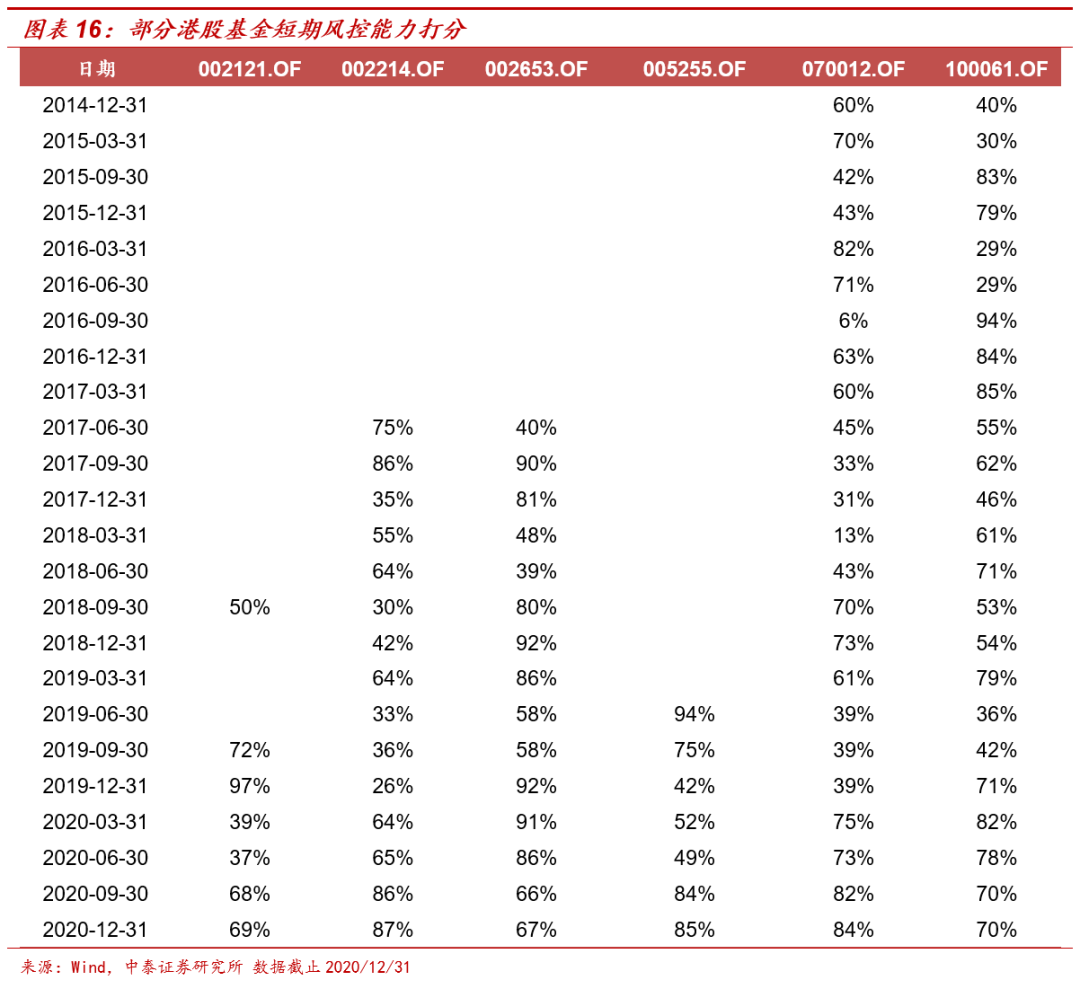

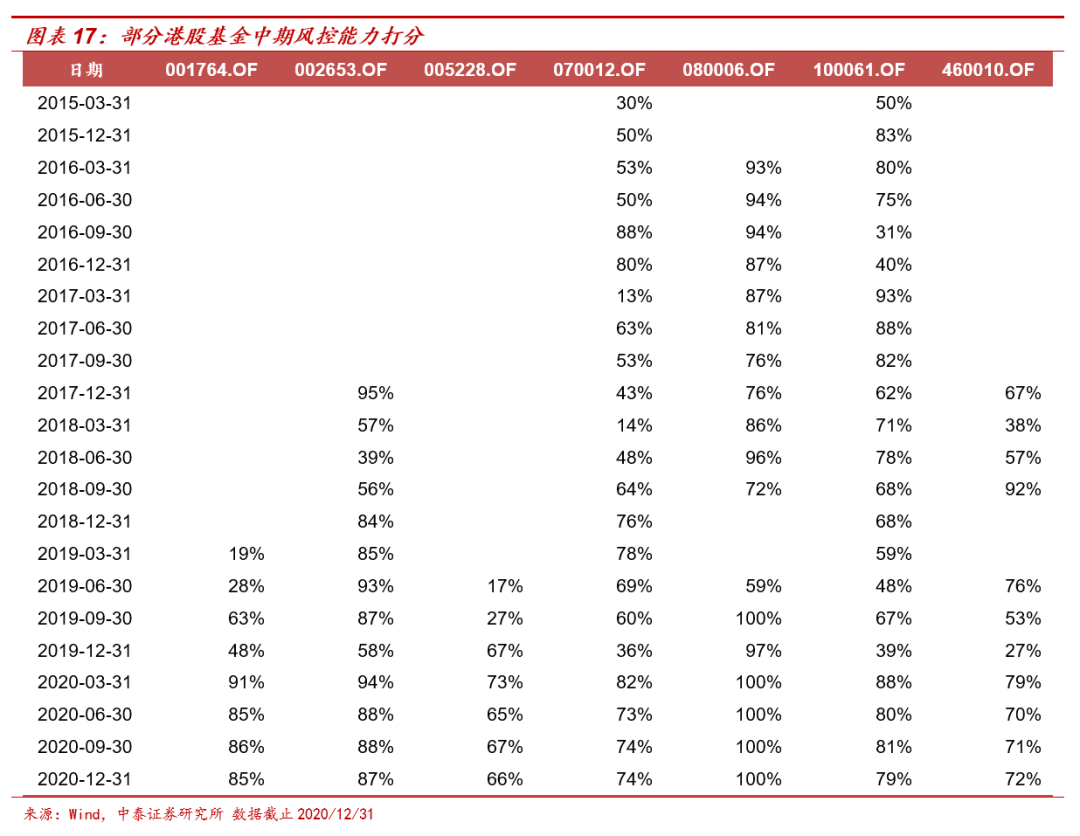

为了衡量港股基金的风控能力,我们每月计算港股基金短期、中期与长期的最大回撤进行考量。对筛选出的股基金,分别选取过去6、12、18M的期限,进行滚动的最大回撤计算。其中选取的基金在对应频率中平均港股仓位均在60%以上。(注:打分基于横截面排序分位数,满分为100%,最小值为0%,该因子值越大越好)

从时序综合来看,嘉实海外中国股票(070012.OF)与富国中国中小盘人民币(100061.OF)在短期、中期与长期最大回撤控制较好,经常处于同类前列水平。历史中位来看,嘉实海外中国股票短、中长期风控打分中枢分别为67.86%、61.25%与76.79%;富国中国中小盘人民币短、中长期风控打分中枢分别为65.77%、73.21%与79.43%。

从短期风控角度来看,泰康沪港深精选(002653.OF)与浦银安盛港股通量化优选(005255.OF)表现最为稳定,打分中位数分别为80%与75%。从中期风控角度来看,泰康沪港深精选(002653.OF)与广发沪港深新机遇(001764.OF)表现最为稳定,打分中位数分别为86.67%与74.12%。从长期风控角度来看,长盛环球景气行业(080006.OF)与广发沪港深新机遇(001764.OF)表现最为稳定,打分中位数分别为92.86%与84.57%。

3.3 业绩弹性

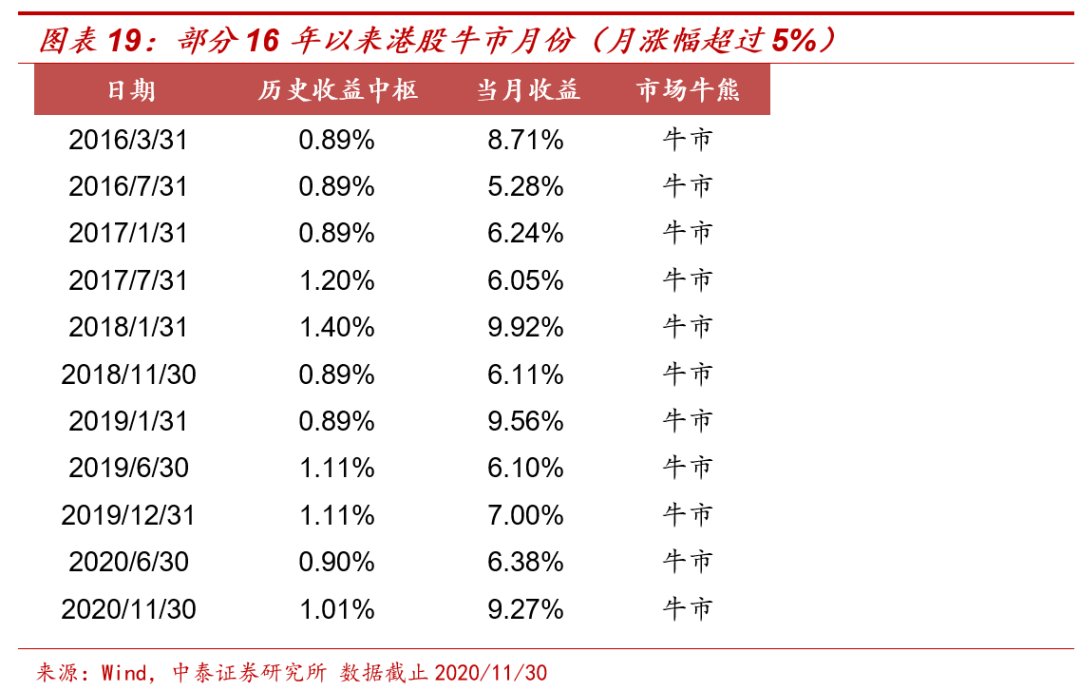

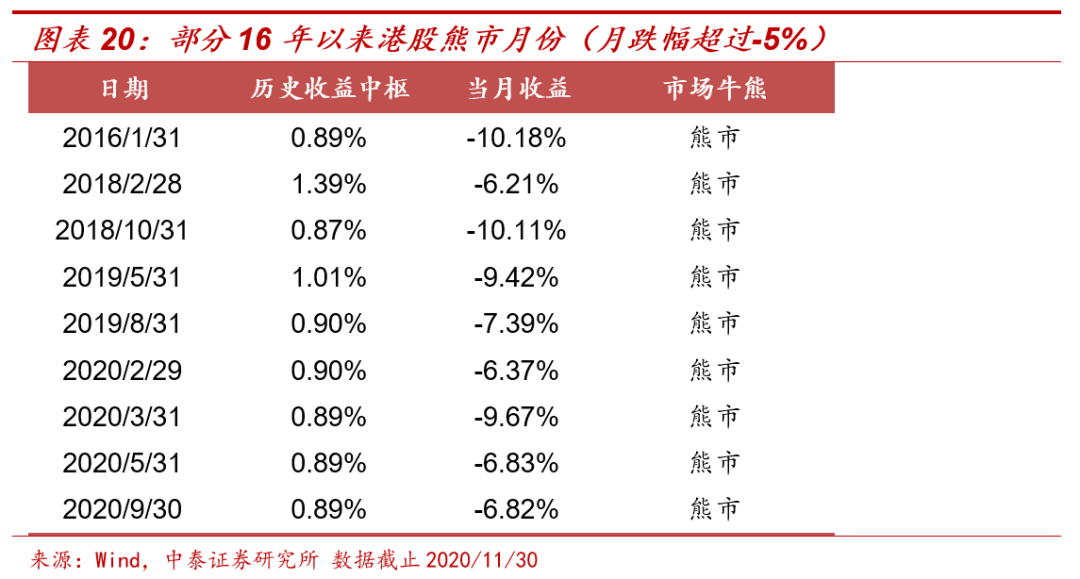

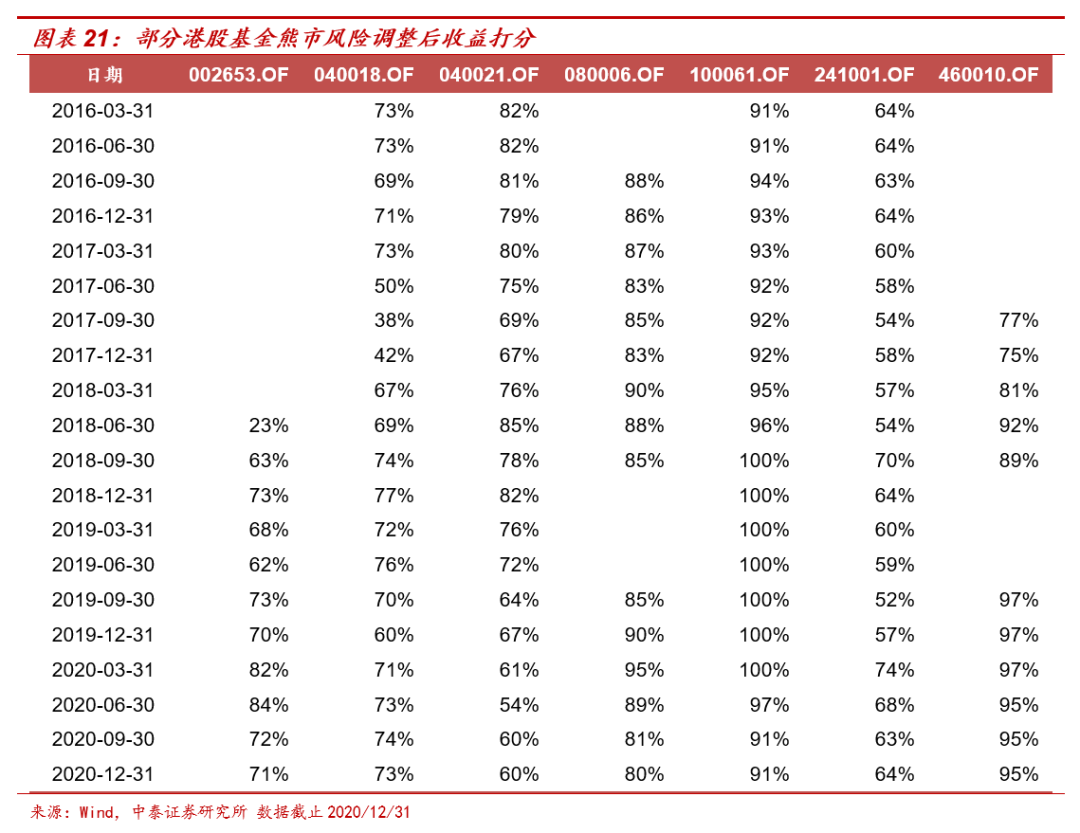

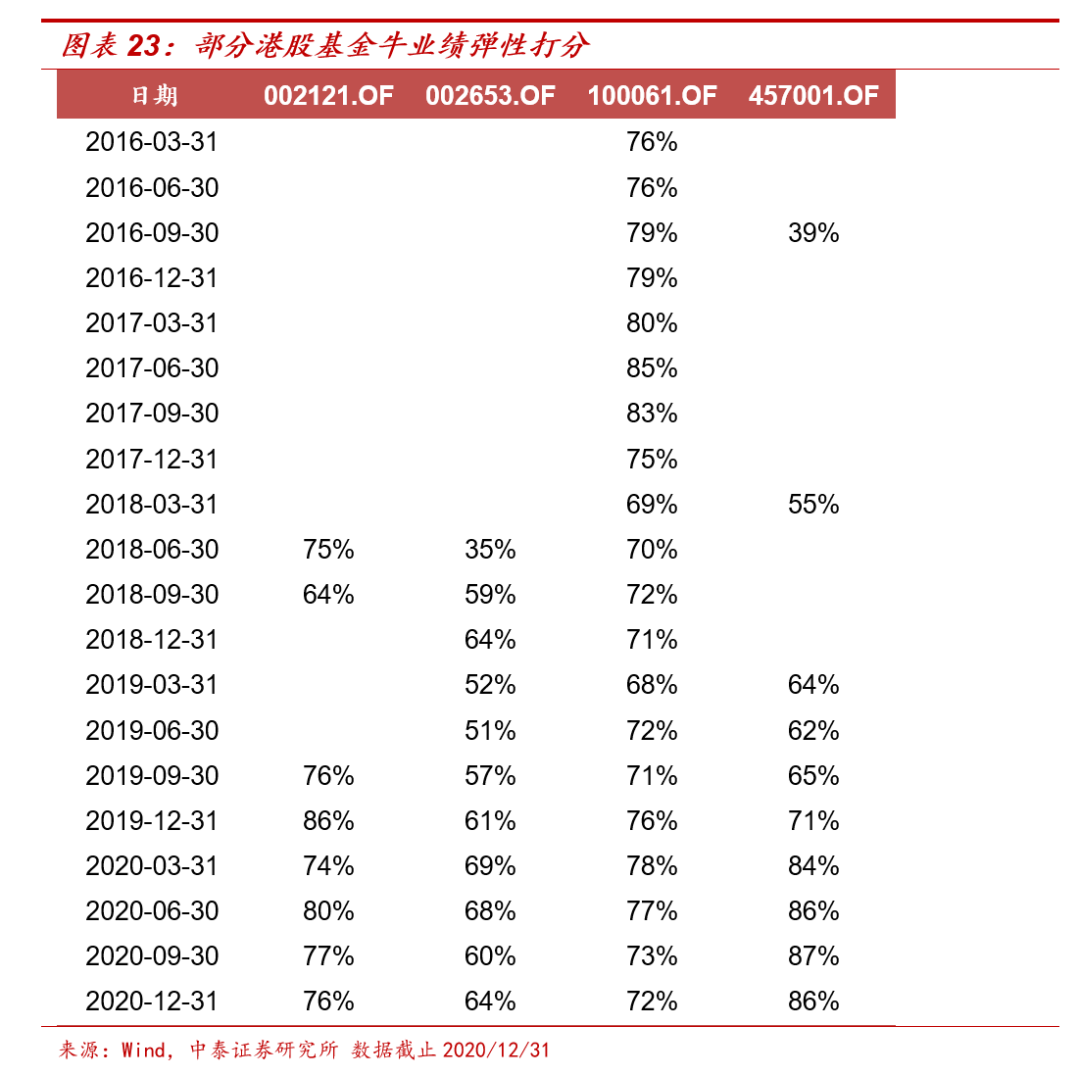

为了衡量港股基金的业绩弹性,我们从基金的不同市场行情的风险调整后收益表现进行评判,最后加权得到基金的业绩弹性。在熊市中基金的业绩更能体现基金的防御能力与真实水平,对未来的业绩收益相关性更高。因此我们测算恒生指数在熊市月份,港股基金的风险调整后收益为其熊市防御表现的概况。对于牛市而言,看中的是基金的爆发力,在此期间的收益表现可以作为基金进攻水平的衡量指标。因此我们测算恒生指数在牛市月份,港股基金的风险调整后收益为其牛市进攻表现的概况。综合而言,我们希望寻找具有长期业绩弹性的基金,即在熊市中抗跌、在牛市中爆发力强,因此我们会将上述牛熊两个指标进行加权计算,获取该基金的整体业绩弹性。(注:横截面排序,满分为100%,最小值为0%,该因子值越大越好)

对于港股市场牛熊划分,我们通过对比月度恒生指数收益与其历史收益中枢,如果当月收益在历史收益中枢之下则为熊市,如果当月收益在历史收益中枢之上则为牛市。

从熊市风险调整后收益角度来看,截止2020年12月31日,港股基金熊市防御表现较好的几只基金分别为富国民裕沪港深精选(007139.OF)、景顺长城大中华人民币(262001.OF)与华泰柏瑞亚洲企业(460010.OF)。时序来看,华泰柏瑞亚洲企业与富国中国中小盘人民币时序上的熊市表现比较稳健,打分中枢分别为94.55%与94.49%。

从牛市风险调整后收益角度来看,截止2020年12月31日,港股基金牛市进攻表现较好的几只基金分别为广发沪港深新起点A(002121.OF)、上投摩根香港精选港股通(005701.OF)与嘉实海外中国股票(070012.OF)。时序来看,海富通海外精选与嘉实海外中国股票时序上的熊市表现比较稳健,打分中枢分别为84.3%与81.5%。

从整体业绩弹性来看,截止2020年12月31日,港股基金牛市进攻表现较好的几只基金分别为富国民裕沪港深精选(007139.OF)、景顺长城大中华人民币(262001.OF)与博时沪港深成长企业(001824.OF)。时序来看,富国中国中小盘人民币与国富亚洲机会时序上的攻守兼备表现比较稳健,打分中枢分别为75.5%与67.76%。

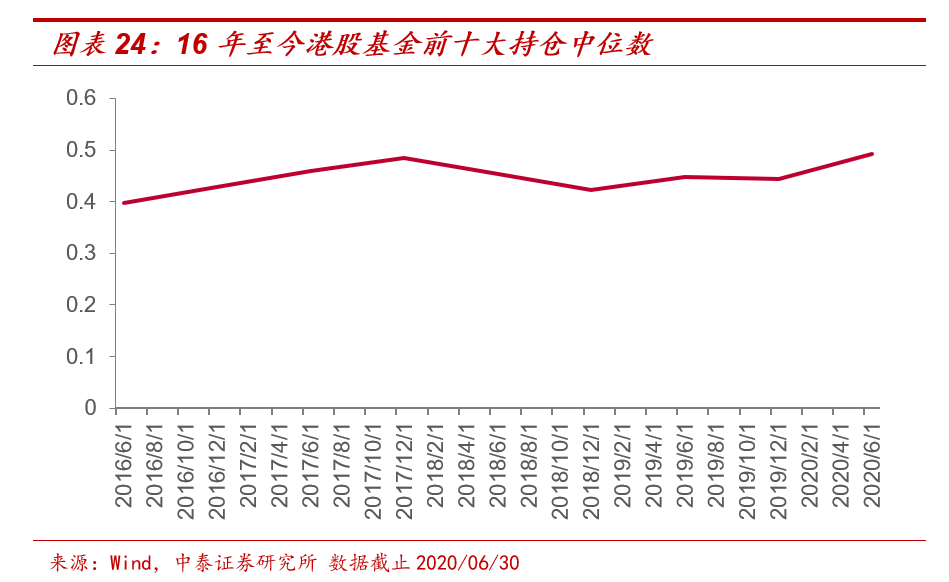

3.4 持仓集中度

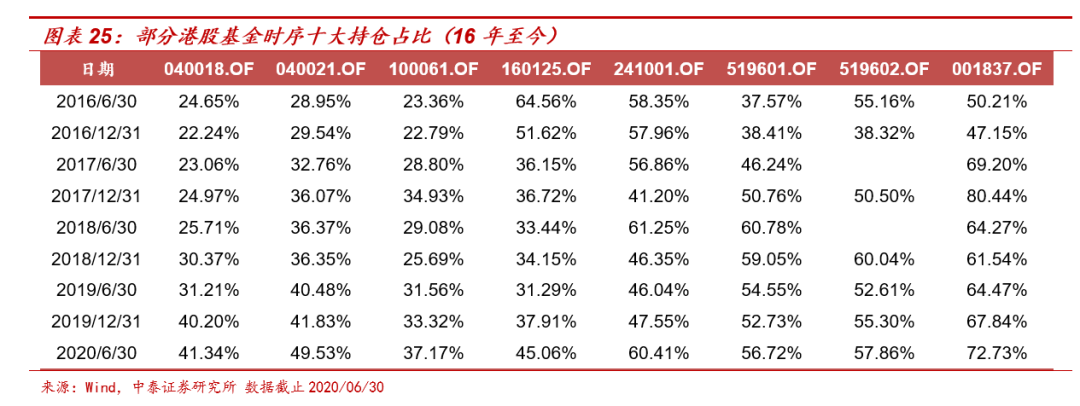

基金的持仓集中度可以反映出该基金管理人主动管理程度与对选股的把握性。如果持股集中,可以侧面看出基金的主动化程度高,基金管理人对选股的自信水平较高。我们测算下来发现,港股基金普遍前十大占比的比例较高。从历史至今的半年报公开数据看到,港股基金的前十大持仓平均仓位在42.6%。

截止2020年半年报,持股较集中的三个港股基金分别为前海开源沪港深聚瑞(007151.OF)、博时沪港深成长企业(001824.OF)与华泰柏瑞亚洲企业(460010.OF),前十大持仓占比分别为87.9%、69.7%与66.3%。持仓较为分散的三个港股基金分别为华泰柏瑞港股通量化(005269.OF)、泰康沪港深精选(002653.OF)、工银瑞信新经济人民币(005699.OF),前十大持仓分别为19.4%、27.7%与34.05%。

从时序来看,华安香港精选(040018.OF)、华安大中华升级(040021.OF)、富国中国中小盘人民币(100061.OF)、南方香港优选(160125.OF)持股相对分散,历史十大持仓占比中枢分别为25.71%、36.35%、29.08%与36.72%。华宝海外中国成长(241001.OF)、海富通海外精选(519601.OF)、海富通大中华精选(519602.OF)、前海开源沪港深蓝筹(001837.OF)持股相对集中,历史十大持仓占比中枢分别为56.86%、52.73%、55.16%与64.47%。(注:这里仓位缺失代表当期港股持有比例小于我们设定阈值,不予讨论该期持股集中度)

3.5 主动港股基金评价小结

从港股基金选股能力来看,我们认为值得重点关注华安香港精选、华泰柏瑞亚洲成长、工银瑞信香港中小盘人民币,总体来说可以在时序上保持较高的选股分数水准。从港股基金风控角度而言,我们推荐嘉实海外中国股票与富国中国中小盘人民币,这两只基金在短期、中期与长期最大回撤控制较好,经常处于同类前列水平。从业绩弹性角度而言,我们建议富国中国中小盘人民币与国富亚洲机会,这两只基金在时序上攻守兼备、风险调整后收益表现稳健。

04

港股指数基金筛选与分类评价

4.1 被动港股基金筛选

根据wind开放式基金分类,我们从被动指数型基金、增强指数型基金和QDII被动指数和增强指数股票型基金中筛选港股指数基金,筛选标准主要为:

1. 采用被动或被动增强投资策略;

2. 港股投资占基金净值约九成及以上。

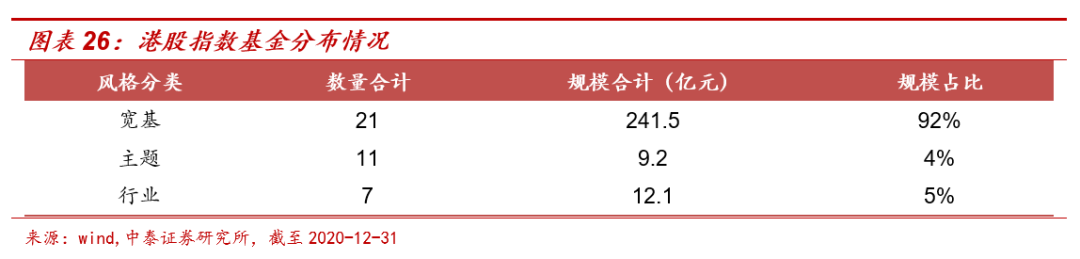

由此筛选出港股指数基金(不计入联接基金)合计39只,规模合计约263亿元。场内基金形式涵盖ETF和LOF,风格分类上有宽基、主题和行业。从场内外基金分类看:港股ETF规模占比最高,且近三年规模增速最快;港股LOF个数和规模小幅增加。从风格分类来看:港股宽基指数基金规模最大(占比92%),个数最多(21只);港股主题指数基金和港股行业指数基金规模和数量较少。此处及后文数据都截至2020年12月末。

4.2港股宽基类指数基金对比评价

港股宽基类指数基金,在具体的跟踪指数和产品形式上是比较多元化的,但主要可以分为大盘和中小盘两大类:

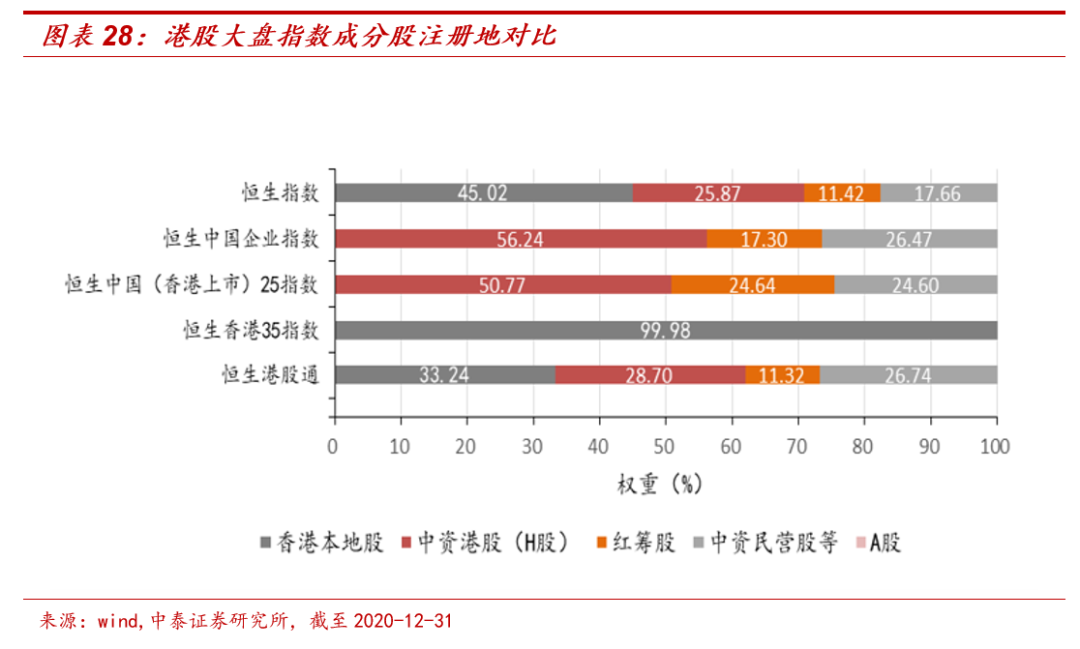

这些基金跟踪指数的成分股有较大区别。以下对比指数成分股的注册地分布情况,将注册地在内地、上市地在香港的中资企业股票简称为H股。根据成分股中H股的比例,对港股大盘指数可以如下划分:

中资港股指数包含:恒生中国企业指数( H股占比最高56.24%)和恒生中国25指数(H股占比50.77%)

混合港股指数:恒生指数(H股占比25.87%)和恒生港股通(H股占比28.70%)

非中资港股指数:恒生香港35(几乎全部香港本地股)。

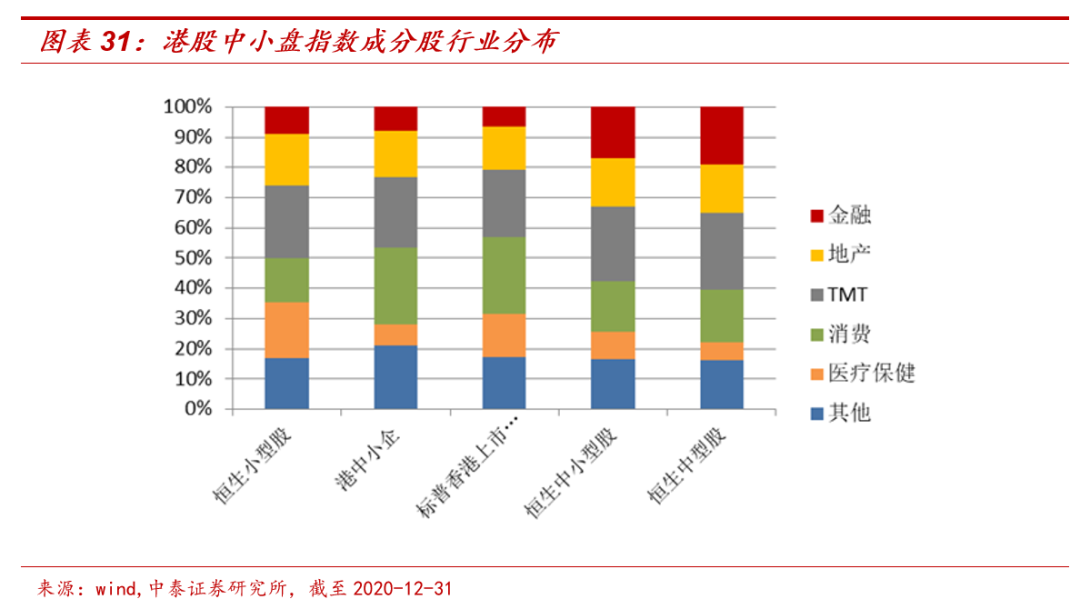

对港股中小盘指数,仅有恒生中型股指数(H股占比41.67%)接近中资港股指数的概念,而其它分为混合港股指数:恒生综合中小型股、标普香港上市中小盘精选(H股占比26.53%,无香港本地股)、港中小企和恒生小型股指数。

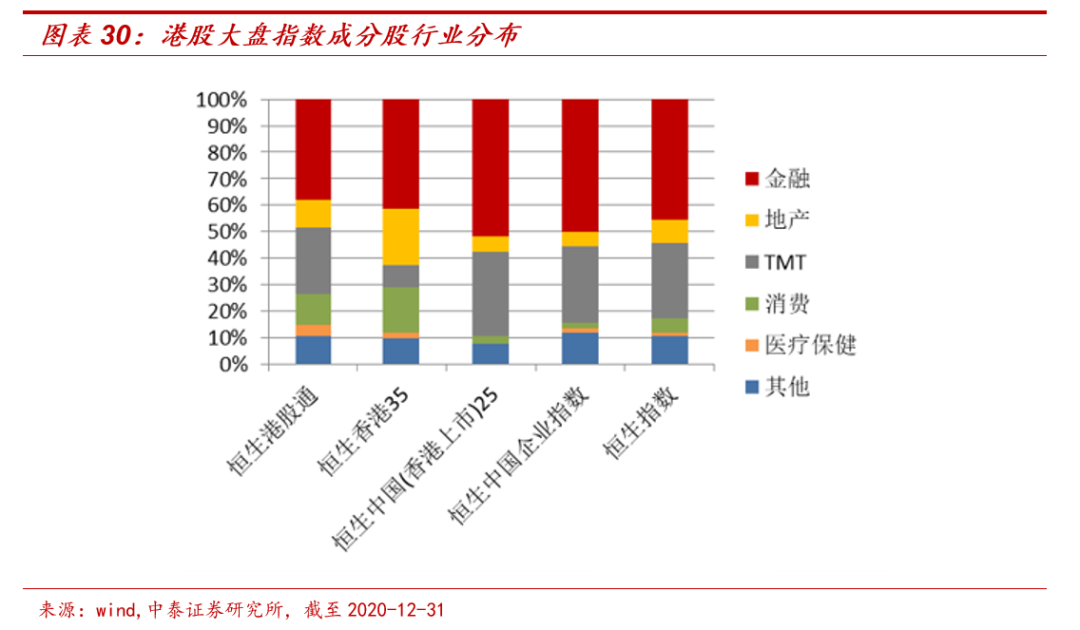

从指数成分股行业分布情况分析,港股大盘宽基指数行业偏好金融地产明显,其中恒生指数、恒生中国企业指数、恒生中国25指数中金融占比超过45%,恒生香港35金融地产合计占比分别为62.77%;恒生中国25指数中TMT类占比约31%,在大盘宽基指数中最多。

港股小盘宽基指数行业偏好较为均衡,TMT整体占比均在25%左右。并且金融板块占比均较低,相比于大盘宽基指数医疗保健和消费占比提升;其中医疗保健占比最高的是恒生小型股指( 18.42% ),标普香港上市中国中小盘精选指数中消费和医疗保健合计占比约40%。

受疫情的影响,港股普遍盈利减损,几乎所有指数的市盈率估值都处于历史较高分位。恒生小型股指数的估值历史分位数最低,而恒生中国25估值绝对水平最低。

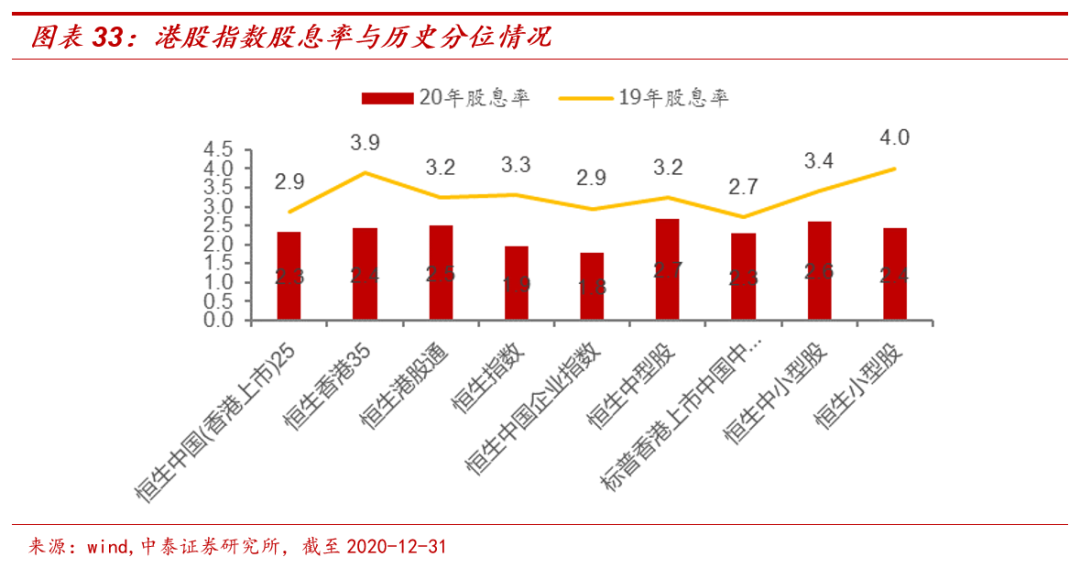

受疫情影响,2020年各个指数的股息率也有较大下滑,恒生小型股指数下滑程度最多。

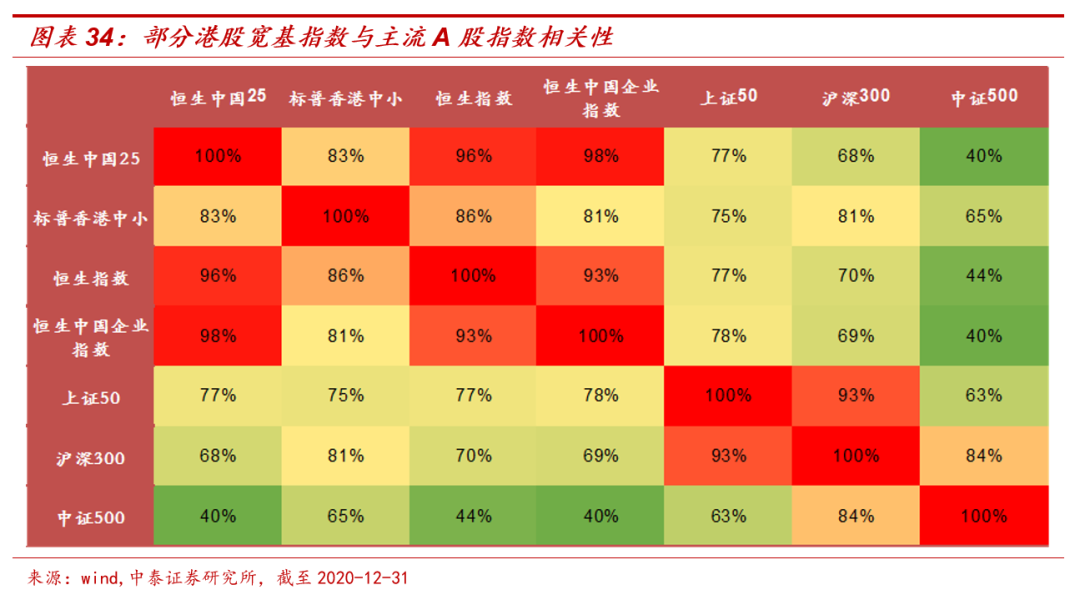

选取跟踪基金数量较多、规模较大的指数与上证50、沪深300、中证500进行相关性分析。基于2017至2020年的月度收盘价数据,以上指数的相关系数矩阵如下:

目前A股指数中的上证50、沪深300与大盘类港股指数相关性都比较高,但中证500与大盘类港股指数相关性在50%以下。较低的相关性有助于构建多资产投资组合降低非系统性风险。

综合上述分析,如果以纯粹获取港股beta为目标,我们推荐成分股中H股占比高,估值水平较低的恒生中国企业指数。参考ETF效率指标,推荐易方达恒生H股ETF、南方恒生中国企业ETF作为投资标的。如果想投资包括更多香港本地股的指数,可以选择恒生指数,参考ETF效率指标,推荐华夏恒生ETF作为投资标的。

4.3港股主题类指数基金对比评价

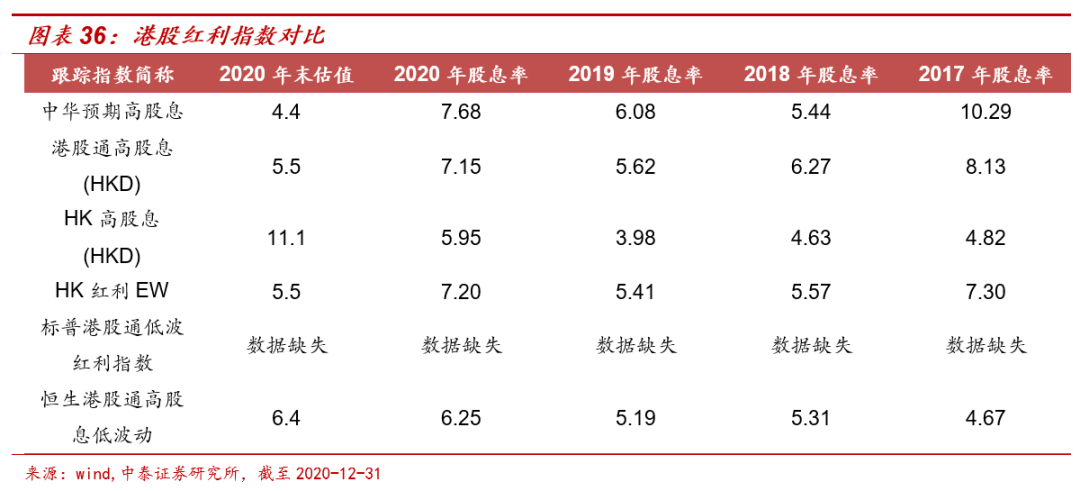

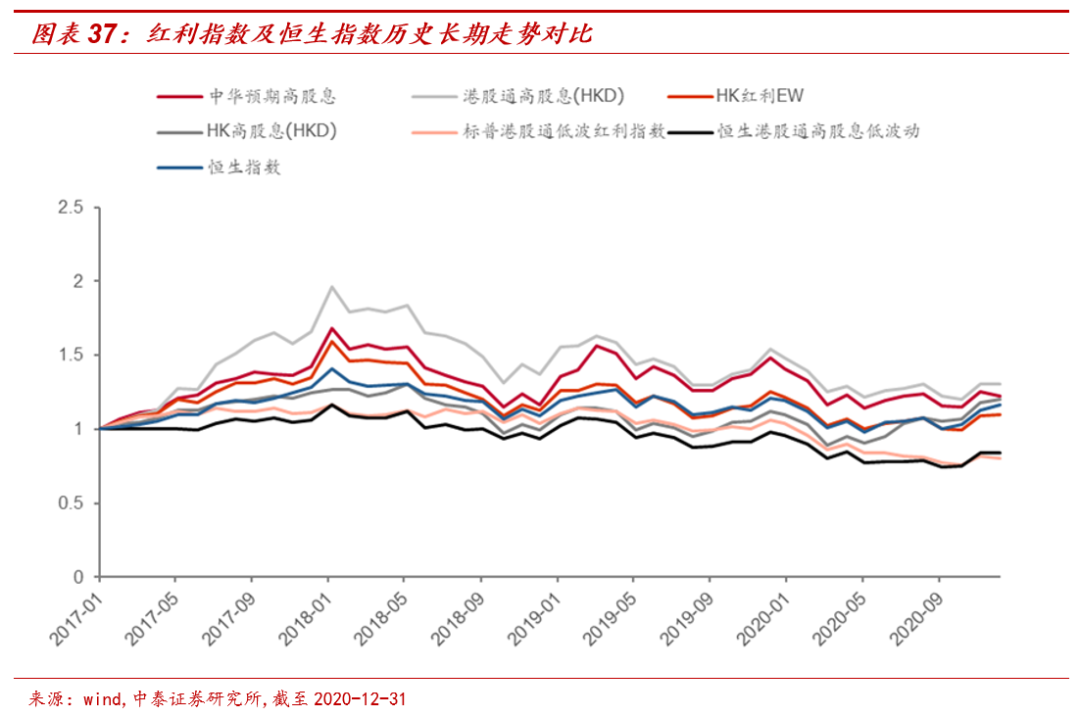

目前主题类中最多的是高股息和红利主题指数(包括低波红利类指数)基金,共计6只(1只指数增强基金),总计规模约11.62亿;其他主题指数包括新经济、价值增强、精选增强和精明增强等。其中规模最大的是上投摩根港股低波红利息,规模约为3.5亿,其余多数在1亿以内。

港股股息和红利指数派息能力普遍优于A股指数,是投资者关注的热点。从派息能力的角度来看,各个红利指数中派息能力最强的是中华预期高股息,2020年末的估值水平也是最低的,对应基金为浙商港股通中华预期高股息。

从长期走势的角度对比,高股息和红利指数(非低波系列)相对恒生指数超额收益明显;而低波系列两个指数相对于长期业绩没有跑赢恒生指数,但其中标普港股通低波红利指数波动率明显较小。

综合上述对比,以获取港股的分红派息为目标的投资者,可以重点考虑浙商港股通中华预期高股息基金。

如果是看重港股的低估值环境,有兴趣投资在注重服务和科技创新公司的投资者,可以重点考虑嘉实港股通新经济。

4.4港股行业类指数基金对比评价

当前港股行业基金布局较少,只有非银、证券、银行、地产、消费和TMT总计7只基金,合计规模12.1亿;其中规模较大的是易方达中证香港证券投资主题ETF和鹏华港股通中证香港。

根据每个基金的跟踪指数可以寻找它们在A股的同行业指数。对比A股同行业指数的估值,证券、非银和TMT指数优势明显;对应的基金为易方达中证香港证券投资主题ETF、泰康中证港股通非银指数和泰康中证港股通TMT主题。

4.5 港股指数基金筛选与分类评价小结

综合上述分析,如果以纯粹获取港股beta为目标,我们推荐成分股中H股占比高,估值水平较低低的恒生中国企业指数。参考ETF效率指标,推荐易方达恒生H股ETF、南方恒生中国企业ETF作为投资标的。

在港股主题类指数基金中,以获取港股的分红派息为目标的投资者,可以重点考虑浙商港股通中华预期高股息基金。如果是看重港股的低估值环境,有兴趣投资在注重服务和科技创新公司的投资者,可以重点考虑嘉实港股通新经济。

在港股行业类指数基金中,对比A股同行业指数的估值,证券、非银和TMT指数优势明显;对应的基金为易方达中证香港证券投资主题ETF、泰康中证港股通非银指数和泰康中证港股通TMT主题。

05

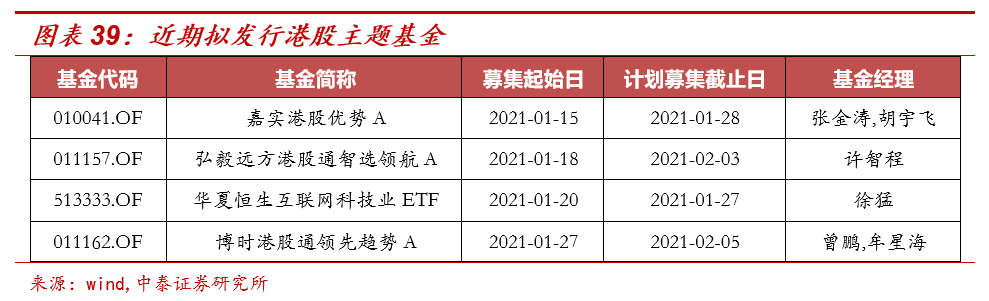

近期拟发行港股主题基金

根据wind数据,截至2021年6月30日,市场上拟发行4只港股主题基金,包括三只偏股混合型基金和一只ETF。

风险提示事件:本报告结论完全基于公开的历史数据进行统计、测算,文中部分数据有一定滞后性,同时存在第三方数据提供不准确风险;模型均基于历史数据得到的统计结论且模型自身具有一定局限性并不能完全准确地刻画现实环境以及预测未来;模型根据历史规律总结,历史规律可能失效;模型结论基于统计工具得到,在极端情形下或存在解释力不足的风险,因此其结果仅做分析参考;对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,本报告提到的任何基金产品亦不构成投资收益的保证或投资建议,请详细阅读报告风险提示及声明部分。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

扫二维码 领开户福利!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。