永赢看市|新基发行带来增量资金,需关注局部估值偏高风险

【白酒投资日报】张坤、萧楠调仓白酒股 居家消费怎么看?|| 【新能源汽车投资日报】淡季提前出现缺口,全年供需缺口显现,从天际股份业绩预告看6F景气周期

来源:永赢基金微讯

上周市场回顾

海外市场普涨

1月20日拜登就职,首日即发布17项总统行政命令,包括抗击疫情、应对气候变化、刺激经济、撤销部分移民禁令等,近两周疫苗的接种开始明显加速。

中期来看,越过短期波动后,疫苗接种推进+财政刺激有望落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

国内市场普涨

创业板指 +8.68%,中证500 +3.43%,沪深300 +2.05%。上周沪深两市成交额有所下降,北上资金净流入有所减少,融资融券交易热度有所上升。

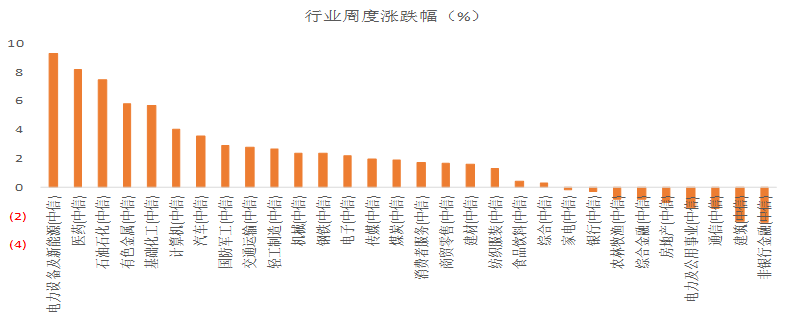

各行业涨跌互现

涨幅前三名行业为电力设备及新能源、医药和石油石化行业。

(数据来源:wind,20210118-20210122)

永赢基金认为:

短期新基金发行带来增量资金,关注地产调控风险和局部估值偏高风险。

近期如下因素需要关注

01 四季度GDP数据超预期、服务业PMI继续维持高位。四季度中国GDP同比增速较三季度进一步加快至6.5%,高于市场预期,全年来看则同比正增长2.3%,突破100万亿元;12月服务业PMI也仍处高位,达到56.3,显示我国经济目前景气度仍然较高,复苏仍领先海外。(数据来源:tradingeconomics)

02资金面仍相对宽裕,资金南下对国内流动性影响暂时有限,政策逐步转弯。当前宏观流动性仍然较为充裕,而基金发行上周继续保持火爆,公募基金首募产品规模创新高,北向资金也继续流入。另外,部分投资者担心大陆资金南下投资港股将影响A股流动性,我们认为暂时影响可能较小;另外,在房地产局部市场继续升温的背景下,部分区域继续收紧政策,地产政策仍有边际收紧的趋势,“房住不炒”的总政策基调仍在落实中。

03 A股盈利预警披露,较三季度进一步修复。截至1月21日,A股已经公布业绩预报的935家公司中,业绩向好的比例达到59%,较三季度45%的比例有着显著提升,显示企业盈利面也较好,近期仍是A股业绩快报发布密集期,关注业绩快报反应的盈利情况。

04美国新任总统已就职,关注内阁组阁及政策倾向。1月20日,拜登正式就任美国总统,并签署多个行政令推翻特朗普在任时出台的部分政策。我们提醒关注拜登上台后的组阁情况,以及之后中美关系的走向、经济刺激计划带来对全球流动性和风险偏好的影响、防疫及复工进度的推进等等。

结构上沿着几条思路

01 大制造链条的高端制造、汽车电动化智能化、军工、光伏;

02 通胀链条中的部分大宗品(化工)和价格传导力较强的消费品(白酒、家电等);

03 逆向思维关注景气较好、估值合理、关注度尚不高的计算机、半导体、金融。

风险提示:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。

本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。