【安慰红包】行情见顶了吗?该怎么应对?

【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

核心资产经历了近两年的上涨后,近期强势板块出现调整苗头。

投资者对于后市的担忧也随之而来:

行情是否真的结束了?我们该如何应对?

01

历史上A股见顶会出现两个指标

温故知新,通过历史规律可以为我们预判未来提供参考。

据海通证券统计研究,牛市结束的信号一般有两个:

第一个信号:基本面见顶

比如。在2005-2007年牛市中,上证综指见顶6124点,全部A股归母净利润单季度同比增速在2007一季度升至最高点81%;

再比如,2012-2015年牛市中,创业板指单季度或累计的归母净利润累计同比增速均在2016一季度达到76%的高点。

第二个信号:情绪指标达到极致

什么叫做情绪指标呢?有三种。

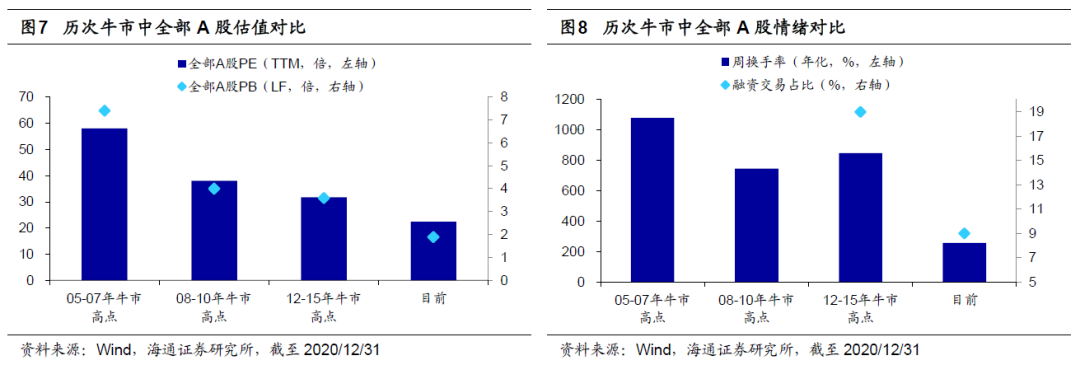

一是绝对估值指标。

2007年牛市上证综指在10月见顶6124点,对应全部A股PE (TTM,下同)为58.2倍、PB(LF,下同)为7.37倍;

2010年那轮牛市,中小板指在2010年11月见顶7493点,对应中小板指PE47.7倍、PB 6.18倍。

而截止2020年12月31日,全部A股PE为23.3倍、PB 2.0倍,处于2005年来历史分位78%、47%,相较而言,并未见顶。

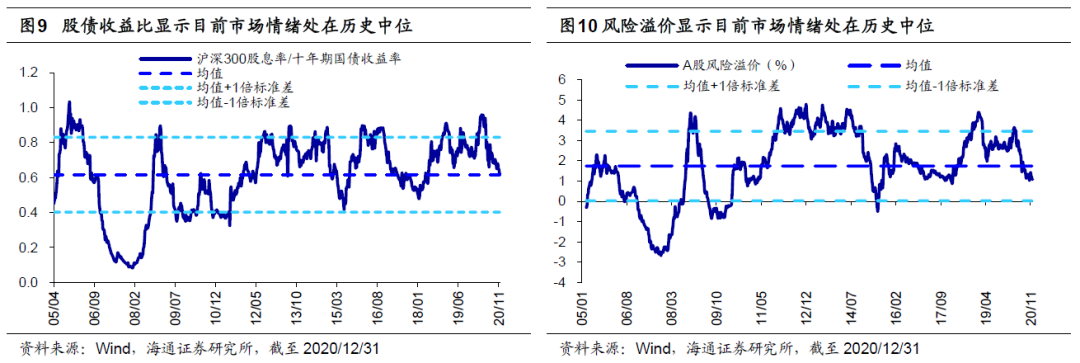

二是交易指标。

从换手率指标看,过去三轮牛市高点时分别为:2007年8月周换手率达1078%,2009年6月周换手率达746%,2015年5月周换手率达847%。

而截止2020年12月31日的最近一周,全部A股的周换手率为295%,处在历史上由低到高57%的分位。

另外,从杠杆资金指标来看,2015年牛市中,融资交易占比在6月份见顶19.3%,而当前只有9.5%,对应2012年以来57%分位。

三是大类资产比价指标。

从股债收益比看,沪深300股息率/十年期国债收益率在2007年10月、2009年7月、2015年6月分别见底0.11、0.35、0.42,目前指标为0.63,处在2005年以来由高到低55%的分位。

从风险溢价率看,全部A股PE倒数与十年期国债收益率之差在2007年10月、2009年7月、2015年6月分别见底-2.67%、-0.84%、-0.48%,目前为1.09%,对应2005年以来由高到低72%分位。

整体来看,如果把牛市顶点市场情绪当成100度的话,当前市场大概在60度。

02

投资者未雨绸缪的两种方法

历史不会简单重演,我们不可能踏入同一条河流。

但以史为鉴,以谨慎态度应对未来,是时时刻刻必须坚持的原则。

如何应对可能面临的震荡?

有两种情况,大家可以对号入座。

第一种情况:

如果持有的基金,比较聚焦行业主题,同时前期已经积累了较大涨幅,重点持有的行业估值已经处于相当高位。

那么出于谨慎态度,可以考虑调整资产配置,将涨幅大、收益高的行业主题基金逐渐获利了结,将部分仓位转移到相对低估行业基金或增配“固收+”等品种。

第二种情况:

如果目前持有的基金品种,风格偏向于价值投资,行业上偏向于多行业均衡配置,仓位目前相对平衡且权益仓位比例限制比较灵活,基金本身又没有出现大的风险或变故。

那么我们的建议是,请相信你的基金经理,把择时工作交给基金经理。

基金经理通常都具有比较丰富的投研经验,他们中的很多人,经历过不止一轮牛熊转换,相比我们普通人,他们对市场的嗅觉更灵敏、择时能力更强。

不仅如此,基金经理还不是一个人在战斗,他们身后还有整个投研团队、基金公司来保驾护航。一般来说,基金公司的投研团队每天都会开会沟通,交流彼此对市场、对行业的看法,同时根据市场情况进行仓位调整。

最后,还想跟大家分享一句话——

“思危所以求安,虑退所以能进”。

面对短期波动,我们能做的,是学会用更长的时间维度来管理自己的投资行为,将投资周期放长一些来决策,通过平衡的资产配置,选择信赖的基金经理,一起穿越牛熊,做时间的朋友,分享复利的力量。

#今日红包话题#

参与下方投票,并留言你的理由

小南将随机抽取20位幸运南粉送出8.8元安慰红包~

(活动截止时间:1月31日0:00)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。