欲借进口弥补产需不平衡,内外钢材价差届时有望缩小——钢铁产业研究点评报告

【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

来源:华宝财富魔方

分析师:王合绪 执业证书编号:S0890510120008

研究助理:张锦

1. 事件1:钢协召开信息发布会回答压减产量及产需如何平衡等问题

1月27日,中国钢铁工业协会在北京召开信息发布会,介绍2020年钢铁行业运行情况。同时与会领导就粗钢产量同比下降和钢材需求小幅增长如何平衡、钢铁行业生产经营情况、铁矿石资源保障、如何实现“碳达峰”和“碳中和”目标、钢铁企业兼并重组等热点问题回答了记者提问。业界重点关注的压减产量,以及未来的产需如何平衡,钢协回答如下:

工信部提出2021年压缩钢产量应该有以下三方面的考量:一是向钢铁行业发出信号,从现在开始就要为实现“碳达峰”和“碳中和”目标付诸行动;二是从需求侧减少对进口铁矿石的依赖预期;三是引导钢铁企业向高质量发展,提高竞争力。

2021年钢材需求保持小幅增长。钢协认为从需求来看,今年,我国将不断巩固疫情防控和经济稳定恢复发展态势,努力保持经济运行在合理区间。受2020年GDP基数影响,预计今年我国GDP将保持较高增速,对钢铁需求将起到较强的支撑作用。据钢协预测,2021年,我国钢材需求将保持小幅增长。

新形势下钢铁供应格局势必改变,进口和库存环节的自我调节将有助于弥补产需缺口。会议认为:一方面是需求增长,另一方面是产量下降,我国钢铁供应格局势必发生重要变革。在“双循环”新发展格局和行业控产能、限产量的新形势下,钢铁行业有必要转变传统自给自足的观念,正确看待我国钢铁供给格局的改变。从2020年我国钢铁供给结构来看,除国内钢铁产量保持增长外,钢铁进口量也保持较大幅度增长,尤其是钢坯进口量增长了将近5倍。在2021年甚至更长一段时期,即使出现阶段性产需不平衡,市场也会通过进口和库存环节的自我调节,来有效满足国内市场需求。2020年钢材进口市场就是如此,通过钢材进口贸易,形成对我国钢材消费市场的有益补充。此外,尽管目前钢材库存恢复到相对合理水平,但库存绝对值仍高于以往。2021年,钢材去库存也将有效补充国内市场需求。

点评:市场经济下,商品的产量主要受需求和理论产能两方面因素影响。目前国内和海外经济正在复苏,钢材需求有较好的预期,因此业内对落实粗钢产量压减仍有疑问,钢协从大背景和必要性上给予了回答;同时就业内关注的经复苏复周期下,钢材产量减少是否会造成供需紧张关系?钢协认为市场能够通过进口和去库存有效缓解矛盾。整体来看,钢协这场信息发布会充分回应了业内对压减产量的顾虑。

2. 事件2:2020年12月独联体、日本、韩国粗钢产量继续环比增长

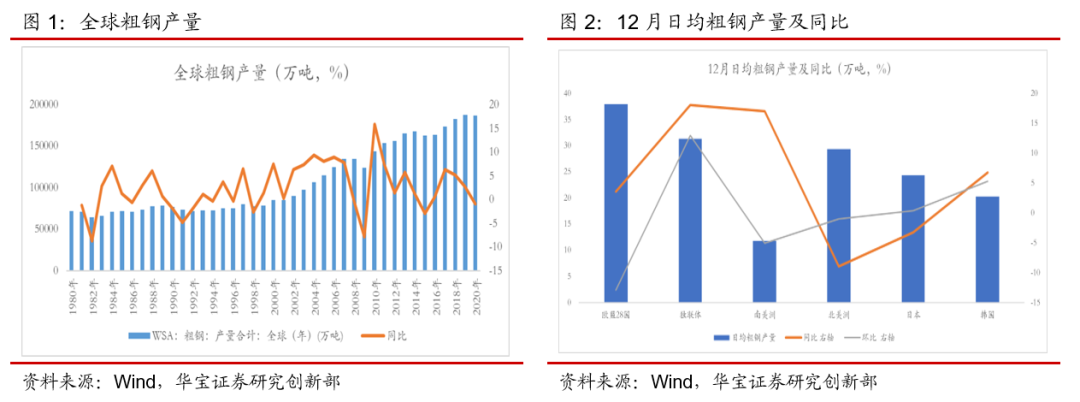

2020年亚洲和独联体实现粗钢产量增长,北美、欧盟产量大幅下降。1月27日世界钢铁协会发布2020年全年初步统计数据:全球粗钢产量达到18.64亿吨,同比下降0.9%。亚洲地区全年粗钢产量达到13.749亿吨,同比提高1.5%。欧盟地区全年粗钢产量为1.388亿吨,同比下降11.8%。独联体地区全年粗钢产量为1.02亿吨,同比提高1.5%。北美地区粗钢产量1.01亿吨,同比下降15.5%。南美地区全年粗钢产量为3820万吨,同比下降8.4%。中东地区全年粗钢产量为4540万吨,同比提高2.5%。

中国、俄罗斯、土耳其、伊朗、越南实现粗钢产量增长。全球前十大产钢国的粗钢产量情况:中国产量10.53亿吨,同比上升5.2%,占全球粗钢产量的份额,由2019年53.3%上升到2020年的56.5%。印度产量为9960万吨,同比下降10.6%;日本产量为8320万吨,同比下降16.2%;俄罗斯产量为7340万吨,同比提高2.6%;韩国产量为6710万吨,同比下降6.0%。土耳其产量35.8万吨,同比上升6.0%。德国产量为3570万吨,同比下降10.0%。巴西产量为3100万吨,同比下降4.9%。伊朗产量为2900万吨,同比提高13.4%。在产量超过1000万吨的国家中,越南产量1950万吨,同比增长11.6%。

12月独联体、日本、韩国粗钢产量继续环比增长。12月重要区域中,欧盟日均粗钢产量37.93万吨,同比3.52%,环比-12.96%;独联体日均粗钢产量31.28万吨,同比18.09%,环比12.96%;南美洲日均粗钢产量11.79万吨,同比17.04%,环比-5.1%;北美洲日均粗钢产量29.38万吨,同比-8.95%,环比-1.04%;日本日均粗钢产量24.29万吨,同比-3.28%,环比0.33%;韩国日均粗钢产量20.24万吨,同比6.77%,环比5.32%。

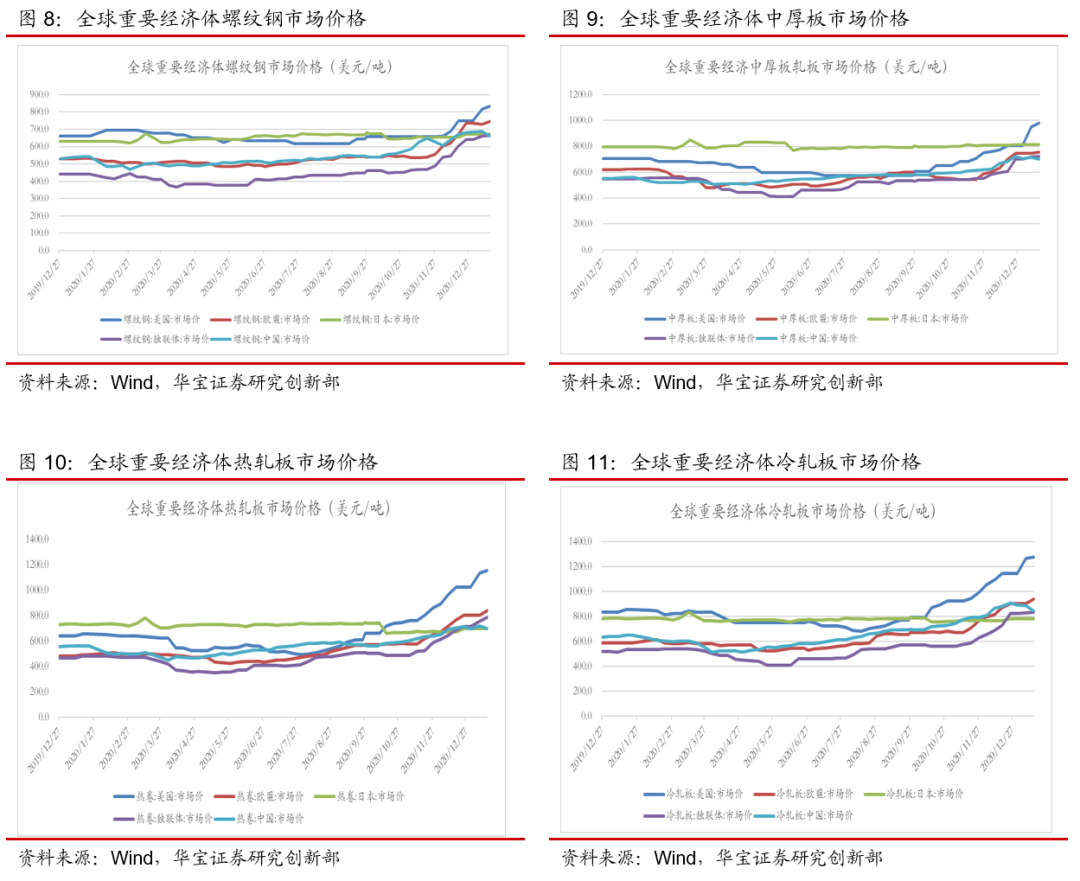

3. 国内外钢材价差将是决定钢材进口的关键因素

我们认为:未来随着压减粗钢产量计划的推进,国内供给格局会有转变,但如希望通过进口弥补产需平衡,需要进一步缩小国内外钢材价差。

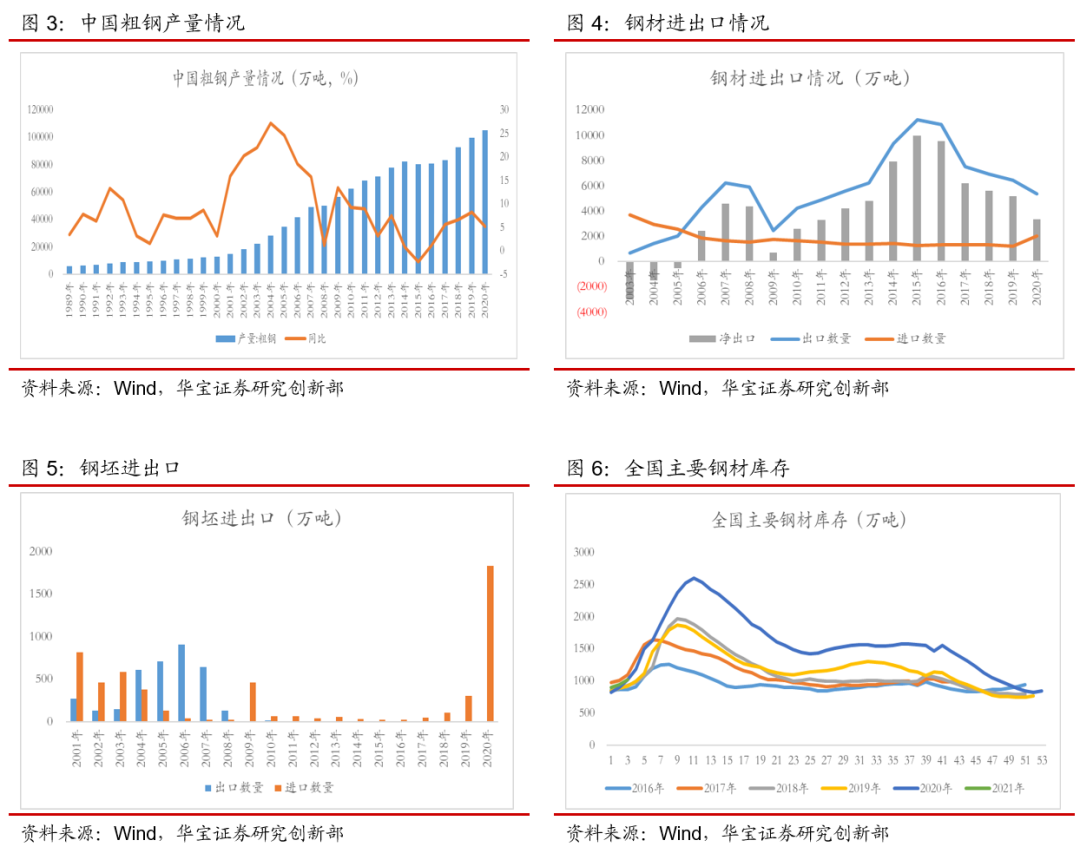

去库存弥补产需缺口空间较小。截止1月第三周,全国主要城市钢材库存1016万吨,已与去年疫情前水平持平。整体来看进一步去库存弥补产需缺口的空间较小。

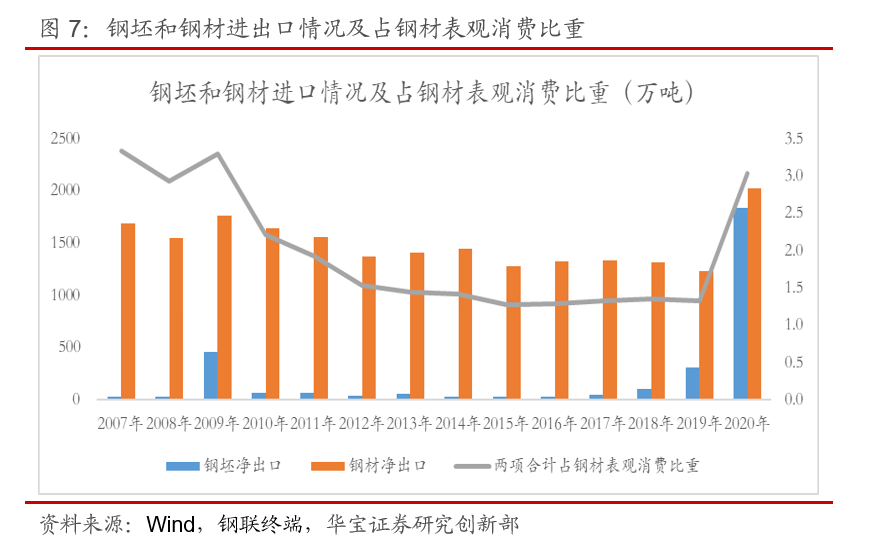

进口在供给格局的转变过程中有提升空间。2020年国内粗钢产量10.53亿吨,同比5.2%。钢材出口5367万吨,同比-16.5%;进口2023万吨,同比64.4%;净出口3344万吨,同比-35.68%。进口钢坯1834万吨,同比500%;净进口1832万吨,同比505%。2020年钢坯和钢材合计进口达3856万吨,为2004年以来的新高,占钢材表观消费比重为3%,有大幅回升。整体来看,进口在供给格局转变过程中有提升空间。

国内外钢材价差将是决定钢材进口的关键因素;现阶段国内钢材市场与欧美日等国仍然有较大价差,目前四大品种,除冷轧板稍微高于日本外,其余产品均低于重要经济体,国内外钢材价差将成为决定钢材进口的关键因素:价差缩小,出口到中国钢材增加;价差放大,出口到中国钢材缩小。同时价差将为国产钢材创造盈利提升空间。

4. 投资建议

随着经济的逐步恢复,国内钢材消费有小幅增长的预期,未来推进粗钢产量压减,将会推动国内供给格局的转变,进口将成为弥补产需不平衡的重要来源;目前欧美日韩等重要钢材消费国经济正在复苏,钢材需求恢复;国内与欧美日韩等国有较大的钢材价差,缩小钢材价差将为国内钢企创造盈利提升空间。我们维持之前的建议:目前钢铁板块估值处在历史较低分位区间,基本面上钢企冷轧产品盈利持续改善的基础牢靠,相关标的公司估值修复有较好的基础。整体来看,目前投资布局高端冷轧产品企业正当时。建议继续关注生产高端冷轧系列产品的公司。

5. 风险提示

海外疫情影响时间较长,经济复苏偏弱,制造业景气度下滑;国内在内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱;国内压缩粗钢产量进展缓慢。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。