【盛·周刊】节前绕3500点蓄势 1月CPI将公布

来源:长盛基金

摘要速递

股市:本周大盘先扬后抑,走出冲高回落走势,盘中震荡加剧,并呈价涨量缩态势,蓝筹维稳指数,结构分化极致,休闲服务、银行、食品饮料涨幅居前。

债市:近期央行接连通过公开市场操作实现资金的净回笼,这引发了市场对于央行流动性操作趋于谨慎的预期,国内债券市场迎来了连续调整。

大事一览:下周,1月CPI、PPI、M2、新增贷款、社会融资规模等数据将公布;下周央行公开市场有2800亿元逆回购将到期。

股市直通车

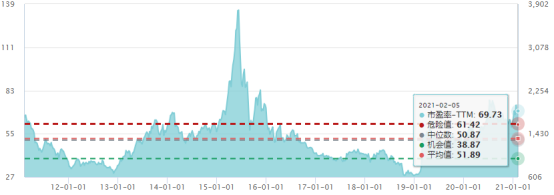

最新市场情绪指数

数据来源:Wind,截至2021.2.5. 强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2021.2.1-2021.2.5

股市点评

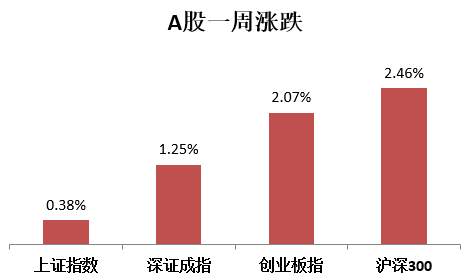

外有美股震荡盘升,纳指再创历史新高,科技引领美股上涨,内有1月制造业PMI数据及非制造业PMI低于市场预期,A股市场行情极致,赚钱效应降低,蓝筹股极力护盘,大盘冲高回落。最终,本周上证指数以上涨0.38%收盘,创业板上涨2.07%,两市总成交量较前一周减少9.35%,这表明随着春节的临近,加之结构行情达到极致,赚钱效应较低,场外资金观望为主,场内资金活跃度降低,市场情绪不高。

上证指数走势图(周K)

图表来源:Wind;2019.11.15-2021.2.5

深证成指走势图(周K)

图表来源:Wind;2019.11.15-2021.2.5

创业板指走势图(周K)

图表来源:Wind;2019.11.15-2021.2.5

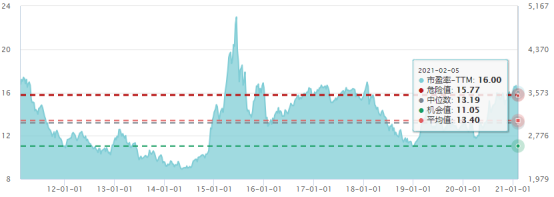

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2021.2.5

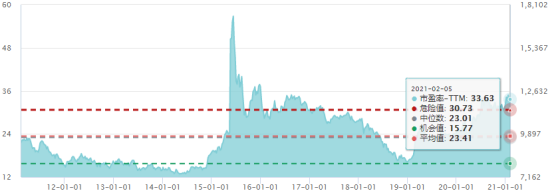

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2021.2.5

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2021.2.5

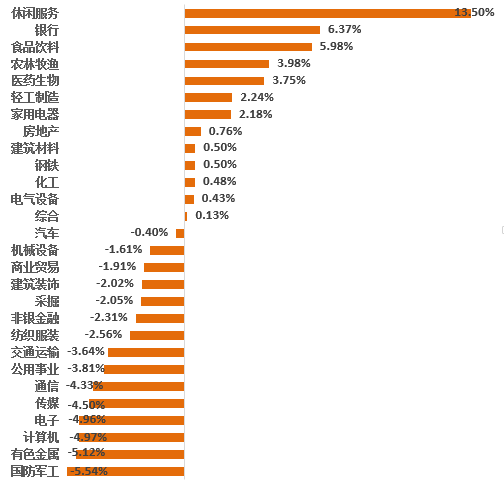

28个申万一级行业一周涨跌幅

数据来源:Wind;2021.2.1-2021.2.5

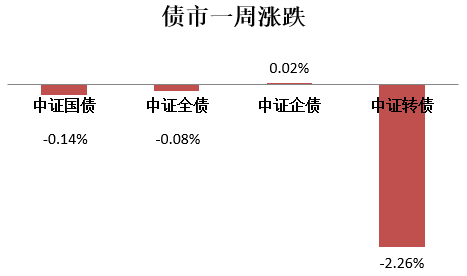

债市连连看

数据来源:Wind;2021.2.1-2021.2.5

债市点评

近期央行接连通过公开市场操作实现资金的净回笼,这引发了市场对于央行流动性操作趋于谨慎的预期,国内债券市场迎来了连续调整。中证全债指数下跌0.08%,受累权益市场行情分化,中证转债下跌2.26%。

公开市场方面

Wind数据显示,本周央行公开市场累计进行了4800亿逆回购操作,共有3840亿元逆回购到期,因此本周净投放960亿元。

图表来源:Wind,截至2021.2.5

货币市场方面

2月5日,R001加权平均利率为1.8911%,较上周跌469.72个基点;R007加权平均利率为2.2996%,较上周跌209.34个基点;R014加权平均利率为2.9178%,较上周跌191.9个基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2021.2.5

利率品种

本期银行间国债收益率不同期限多数上涨,各期限品种平均跌7.89bp。其中,0.5年期品种下跌3.56bp,1年期品种上涨2.22bp,10年期品种上涨3.78bp。

十年国债利率

图表来源:Wind;2019.2.1——2021.2.5

期汇资讯圈

三组期指涨跌不一

本周三组期指涨跌不一,IF、IH收涨,IC收跌。现货方面,上证围绕3500一线震荡。2*IH/IC2102比值回升至1.2328。1月公布经济数据整体表现较好,且金融数据也大幅好于前值,显示国内经济呈现全面恢复状态,各类市场主体经营活动趋于活跃。

沪深300指数期货(周K)

图表来源:Wind;2019.11.15-2021.2.5

中证500指数期货(周K)

图表来源:Wind;2019.11.15-2021.2.5

上证50指数期货(周K)

图表来源:Wind;2019.11.15-2021.2.5

美指跌破91关口

刚刚过去的一周,美元指数受到多个靓丽经济数据的支撑,投机客持有的美元净空仓规模降至七周最低,美元一度创两个月新高至91.60,不过非农表现欠佳,令美元收报于91关口附近。

美元指数(周K)

图表来源:Wind;2020.11.10-2021.2.6

海外要闻汇

美三大股指全线上涨

美国时间周五,美股收盘三大股指全线上涨,从而结束了强劲的一周。本周,美股三大基准股指均创下去年11月以来的最佳表现,标普500、纳斯达克指数、道琼斯工业指数本周累计上涨4.65%、6.01%和3.89%。

标普500指数(周K)

图表来源:Wind;2019.11.22-2021.2.5

纳斯达克综合指数(周K)

图表来源:Wind;2019.11.22-2021.2.5

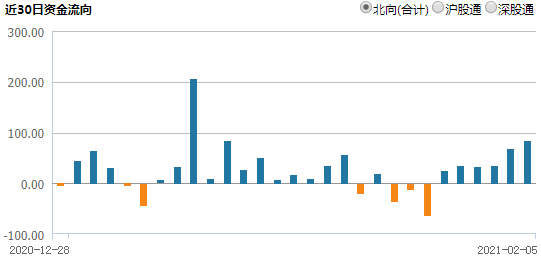

数据观察站

北向资金本周合计净流入253.26亿元,其中沪股通净流入74.97亿元,深股通净流入178.29亿元。

南向资金本周合计净流入485.13亿元,其中沪市港股通净流入182.29亿元,深市港股通净流入302.84亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2021.2.5。

两融规模

截止 2月4日,两融余额 16708.24亿,占A股流通市值 2.57%。两融交易额 872.90亿,占A股成交额9.27%。

图表来源:Wind;截至2021.2.4

财经风向标

低温和春节需求推升CPI

根据2021年国家统计局主要统计信息发布日程表,2月10日将公布CPI、PPI数据。中金公司此前发布研报预测1月CPI同比增速从12月0.2%小幅上升至0.4%,1月PPI环比维持较快增长,同比增速由12月-0.4%上升至0.5%。

新增信贷或达3.6万亿元

除CPI、PPI外,1月M2、新增人民币贷款、社会融资规模等金融数据也将在下周公布。

2800亿元逆回购将到期

Wind数据显示,下周央行公开市场有2800亿元逆回购将到期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。