A股迎反弹,港股高开低走,景顺长城:关注春节效应

A股进入春节前最后一周交易时间,周一,A股和港股走势出现分化。

(数据来源:Wind,截至2021.02.08收盘)

A股三大指数早盘跳水后迎来强势反弹,申万行业板块涨多跌少;顺周期板块再度走强,工程机械、石油化工、贵金属、化纤、农业等主题行业大幅上涨;非银金融延续近期疲弱表现。截至收盘,上证指数报3532.45点,涨幅1.03%。

(数据来源:Wind,截至2021.02.08收盘)

港股方面,恒指较大幅度高开低走,早盘涨幅一度超过1.4%,截至收盘涨幅几乎磨平,微涨0.11%,恒生综合业、电讯业、公用事业出现小幅下跌。

景顺长城投研团队表示,资金面短期的紧张在上周略有缓解,尽管临近春节,但在市场回暖的背景下,外资、北向都持续流入,也为资本市场带来了部分流动性。短期来看,当前市场的估值依然位于较高的位置,但业绩预览完全披露后,业绩不确定性大大减弱。向前看,市场整体或将波动,重视结构性机会,关注春节效应、两会热点。

01

短期资金紧张缓解,外资重回流入

近期市场利率出现迅速抬升,甚至出现短期资金利率跳升的情况,一月最后一周股市也出现较大幅度回调。不过,景顺长城投研团队指出,资金面短期的紧张在上周略有缓解,尽管央行上周仍然为净回笼,但7日利率出现了明显的回落。

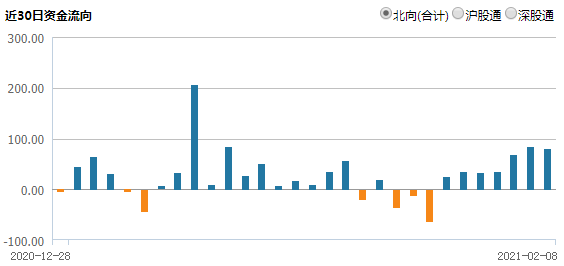

此外,尽管临近春节,但在市场回暖的背景下,外资、北向都持续流入,也为资本市场带来了部分流动性,同时MSCI建立了新的中国科技股指数,未来可能会带来被动资金建仓。2月8日,北向资金延续流入热度,全天净买入79.29亿元。

景顺长城投研团队认为,短期内资金面极度紧张的情况可能受到了投资者情绪及海外市场波动影响,过度杀跌的情况当前已经过去,但未来政策宏观流动性的紧缩和政策退出仍将持续影响市场的走势,特别是政策落地的时点前,市场对于政策退出的一致预期可能会形成自我循环、自我加强的逻辑,在当前的估值下建议投资者注意相关回撤风险。

02

关注春节效应,留意短期波动

2月11日,本周四,A股将进入春节长假休市期间。景顺长城投研团队认为,需关注春节期间经济结构变化和疫情变化。“就地过年”可能会致使一二线城市与三四线城市的餐饮、服务等行业可能出现结构性的变化。

向前看,景顺长城投研团队认为,市场整体或将波动,需重视结构性机会,关注春节效应、两会热点。短期来看,当前市场的估值依然位于较高的位置,但业绩预览完全披露后,业绩不确定性大大减弱。基本面来看,中长期内经济向好趋势不改,但市场当前估值对这一预期可能消化得较为充分,看好结构性、自下而上的机会。

未来两周需留意春节前的短期波动,包括货币市场上的流动性情况;此外,春节后、两会前,市场可能会关注两会政策及相关的板块机会,看好顺应市场风格,结合政策重点、行业景气度及估值等因素来选择基本面较好、价格仍合理的部分板块等。

03

港股:部分支撑因素或边际减弱

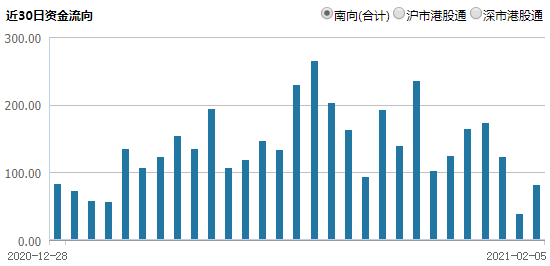

港股自1月25日恒指收盘站上3万点以来,近期连续震荡调整,南向资金流入势头有减弱迹象。

今日为港股通节前最后一个交易日,南向资金流入力度较上周增强,全天净流入115.86亿港元。

景顺长城投研团队认为,短期来看,支撑港股的部分主要因素或出现边际减弱:南下资金流入上周进一步放缓,新年以来资金流入速度过快,市场上行也较快,这一趋势有出现短期逆转的风险;近期经济增速略有放缓,PMI数据显示经济扩张减缓。近期急涨后市场预期打得过满,短期可能存在回调风险,特别是在货币政策落地之前。

但中长期来看我们认为南下资金的潜在规模仍然较大,大陆资金配置港股的趋势也依然存在;尽管经济增速边际放缓,但长期来看中国相对全球的增长仍然领先。配置上,看好新老经济的均衡配置,其中港股特色的新兴经济板块仍将受到南向投资者的青睐。

风险提示:以上观点不构成具体投资建议。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,结合自身风险承受能力,谨慎投资。投资者应当仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件以详细了解产品信息。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。