个人如何投资储备养老金(1):公募基金可堪重任

在刚刚表决通过的十四五规划中,延迟法定退休年龄成为了众人关注的焦点。老吾老,以及人之老;幼吾幼,以及人之幼。养老与抚育后代的话题历来是人们关注的焦点。

伴随改革开放政策出生的80后日渐成为社会的中坚力量。但80后一代独生子女的数量庞大,上有老下有小的状态使得这一代人肩上的重担与日俱增。在承担家庭责任的同时,在为父母、孩子做各种未来筹划的同时,大家时常忽视自己未来也将面临的养老问题。

我国的养老金体系有三大支柱。第一支柱是大家最为熟悉的城镇职工养老保险和城乡居民养老保险,第二支柱是企业年金和职业年金,第三支柱是个人税收递延型商业养老保险。在这三大支柱中,第一支柱依靠国家政策强制推行,覆盖面最广,惠及的人群最多。第二支柱企业年金与职业年金目前覆盖到的群体较为有限,主要是体制内的群体。第三支柱是2018年之后才诞生的,商业养老保险目前仍在起步阶段,未来有望成为个人养老的重要组成部分。

一、未雨绸缪,未来将至

对养老而言,无论是哪一个层次都会涉及到资金的远期投资。社保基金与养老保险基金立足长期投资,充分享受了中国经济与优质上市公司的发展红利。作为个人投资者,我们也应该未雨绸缪,思虑如何为自己构建起未来的养老保障。较早就开展一些投资实践,我们未来的人生很可能因为这些选择而变得与众不同。

伴随着医疗条件的改善、社会公共卫生事业的发展,我国的人均预期寿命稳步提升。伴随着人口老龄化以及少子化趋势的加剧,庞大的老年人人口数量、不断攀升的老龄人口增长率、未富先老的趋势成为了我国未来经济发展的共同挑战。伴随着退休人口的日渐增多,我国现有的城镇职工基本养老金未来面临着耗尽的风险。国家是我们个人家庭幸福的坚实后盾,为以后的幸福着想,个人投资者理应未雨绸缪,筹划理财投资,避免在未来的政策调整中完全陷入被动之中。

随着工业社会的发展,养儿防老的观念日渐成为过去式,我们更加期盼孩子成为知感恩、懂孝心、对社会和国家有益的人。基本养老依靠国家,但要想退休后有更好的生活质量,还要更多依靠自己筹划。对于当今全球的成熟经济体而言,无风险收益率的下行是一大趋势,我国也概莫能外。无风险收益率的下行对于人们的理财投资能力提出了较高的要求,想要取得抗通胀的投资效果,我们的财富注定不能呆呆地躺在银行。毫不夸张地说,投资在当前社会的重要性,甚于过去任何一个时代。

二、公募基金是养老金补充的好帮手

在众多的选择中,公募基金是非常成熟的金融产品,注定成为多数投资者的选择。我们并不奢望通过公募基金投资一举实现财务自由,但可以让基金投资成为一种生活方式。在漫长的生命时光当中实现财富的保值与适度增值,这个是完全可以做到的。

公募基金的长期投资收益率如何,它能堪当此重任吗?根据中国基金业协会披露的数据,截至2020年末,我国的公募基金管理机构发展到146家,运作公募基金7913只,管理规模合计19.89万亿元。2005年以来,偏股型基金历史年化收益率平均为17.04%,为投资者带来长期稳健的投资收益。

图1:公募基金的大发展,大繁荣

在2005年至今的16年时光中,偏股型基金17.04%的历史年化平均收益率让人觉得惊艳。这意味着,从2005年起开始基金投资,到2020年年末可拿到约11倍的总投资回报。与公募偏股型基金优秀的长期年化收益率形成鲜明对照的是,我们总听闻A股市场投资,七亏两平一赚,取得理想投资成绩的投资者寥寥。可见,有了长期投资收益率优秀的投资工具,投资者也还需要在正确投资理念与投资方法的指引下才能实现长期理想的投资收益目标。

与商业化的养老保险相比,个人投资者通过公募基金筹划养老投资,能够节省下大量管理成本。优秀的公募主动权益基金长期年化收益率可达到15%甚至20%以上,相应基金的管理费与托管费总和不过1.75%/年,股债平衡、偏债混合、债券型基金的管理费则还要更低。运用好资产配置的理念与方法,普通投资者做好长期投资并非难事。

三、社保基金的成功与榜样作用

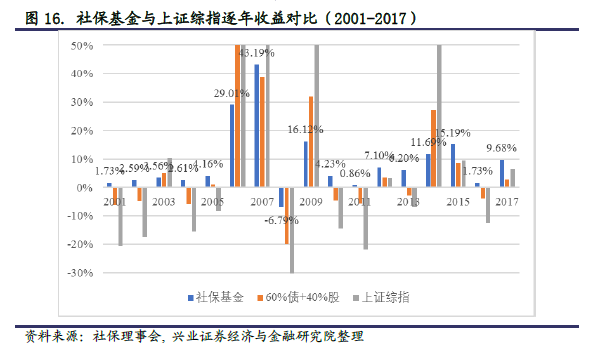

社保基金的投资运作追求高度的稳健,股票投资上限不超过可投资产的40%,股权投资基金上限也不超过可投资产的10%。从具体的运作看,社保基金在股债资产的配比上,大致常年保持权益:固收约为3:7至4:6的区间。

图片3:社保基金是长期稳健投资的典范

从公募基金的风险收益特征来看,社保基金的资产配置,大致符合偏债混合型基金与部分股债平衡型基金的投资特点。根据《全国社会保障基金理事会社保基金年度报告(2019年度)》,社保基金自成立以来的年均投资收益率为8.14%。除却2008年有投资浮亏之外,社保基金多年的投资回报收益率均为正数。

个人基金投资者往往只关注波动率大、预期收益率高的股票型基金,很少有投资者系统学习资产配置的理念与方法。统筹好偏债与偏股的两种投资方式,采取股债3:7或股债4:6的配置,很容易分享到中国经济的长期发展成果,在投资实践中达成抗通胀的投资目标,从而实现资产的保值增值。

A股投资绝非是洪水猛兽。不合理投资收益预期驱使下的个股炒作、主题投机行为才是洪水猛兽。开展有新意投资实践活动的第一步是扭转刻板印象,是更新我们头脑中的认知。基金投资教育并非易事,放弃急功近利的态度,摒弃短期赚快钱的刺激,坚持逆人性的隐忍,保持终身学习的态度,这些并非人人都能做到。

公募基金的发展繁荣为我们未来储备养老金提供了极大的便利。借用公募基金储备养老金有间接和直接的投资方式,前者主要是养老FOF的投资选择,后者主要是资产配置的主动选择。公募养老FOF在投资实践中,阐发了积极的投资理念。后面我们将一起探究公募养老FOF这一小众的投资品种,以期提升我们的认知,给未来的投资实践增添多样化的选择。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。