投基“大型迷惑现场”大揭秘 :我买的基金赚钱了,我却没赚钱???

基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

来源:创金合信基金

论

FUND

基

近期市场回调节奏明显放慢,但基民们期待的大反弹还未真正到来,市场涨跌涨,基民心慌慌,各种评论区变身诉苦、吐槽大会,越吐槽越迷惑—“为什么我买的基金赚钱了,我却没赚钱!”

虽然听起来好像很吊诡,但这一现象却真实存在。

2020年可以说是公募基金业绩大年,根据海通证券2020年基金业绩排行榜,2020年业绩“翻倍基”就有89只,业绩超50%的更是接近1500只。在这一众优秀的基金中,主动股票开放型基金(股票投资占基金资产的比例超80%)榜单中排名前三的收益均超130%,其中排名top3(3/376)的创金合信工业周期A年度收益率为132.16%,同期业绩基准为32.55%,超额收益率近100%。(数据来源:创金合信基金,海通证券)

来到2021年,牛年的“春季行情”没有如期而至,春节以来的A股更是历尽波折,三大指数今年以来涨幅还是负数,大部分基金收益也收窄了不少。但我们再来看看这只基,发现近一年收益仍达143.14%。根据晨星公布的普通股票型基金近一年业绩排名,仍在629只基金中名列top1。(数据来源:创金合信基金,晨星中国,截至3月31日)

扛住了市场回调并且实现了近一年超140%的收益,创金合信工业周期可以说是一只名副其实的绩优基,然而即使是这样一只业绩表现亮眼的基金,也并不是所有的持有人都实现了盈利。

根据支付宝推出的“基金诊断”功能查询结果显示,持有该产品收益10%以上的支付宝理财用户比例仅5%,而这一收益水平还不足该产品近一年收益的10%。亏损10%以上的用户占比高达60%,更严重的是,曾经和仍然持有该产品的支付宝理财用户中,近90%的用户都没有实现盈利。

数据来源:支付宝,用户仅指在支付宝平台的用户,数据仅供参考

这一对比可以说相当震撼了,虽然支付宝理财用户只是该产品持有者的一部分,然而以小窥大,“基金赚钱基民不赚钱”这一现象或许是大部分基民的共同困惑。

那么这一现象背后的原因到底有哪些呢?

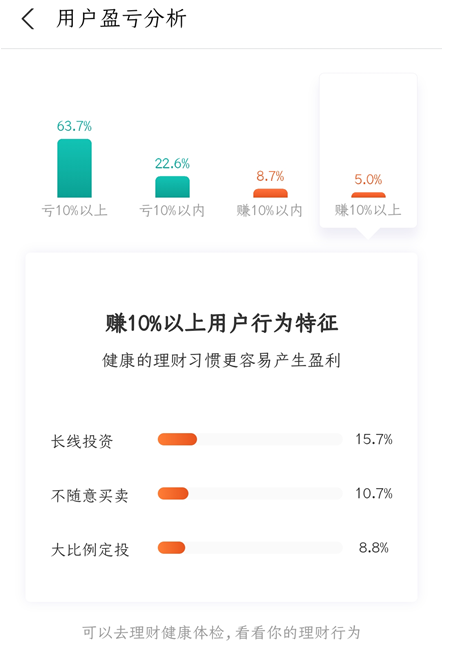

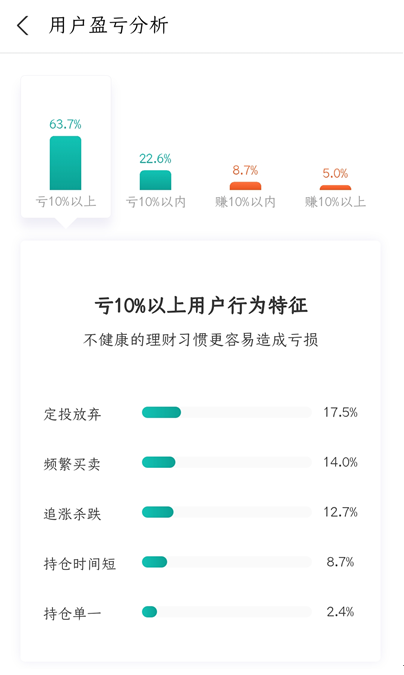

根据支付宝平台对于用户盈亏分析的结果显示,赚10%以上用户的共同行为特征有“长线投资”、“不随意买卖”、“大比例定投”;而亏10%以上用户的也有一些共性- “定投放弃”、“频繁买卖”、“追涨杀跌”等。

各位小伙伴们可以对号入座一下,看看哪个特征同样属于自己。

数据来源:支付宝,用户仅指在支付宝平台的用户,数据仅供参考

事实上,“基金赚钱基民不赚钱”在基金圈一直存在,究其原因,大部分是一些易被忽略的细节。

1

●

四大原因大揭秘

●

【1、平均持有周期短】

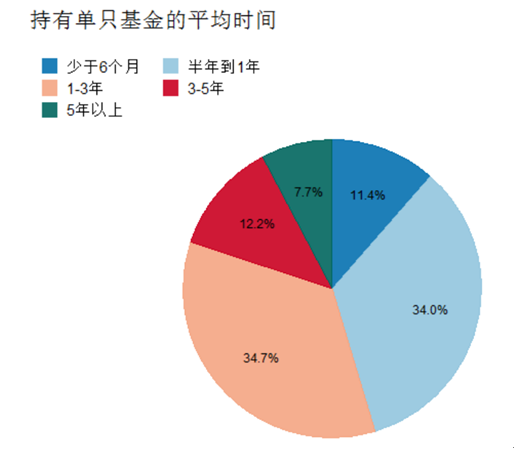

根据中国基金业协会发布的《基金个人投资者投资情况调查问卷(2019年度)》(以下简称“问卷”)统计数据显示,近半数投资者持有单只基金的平均时间不足一年。很多基金产品在合同中都会设置持有超过6个月或一年免赎回费的约定,深层次的意义是在引导投资者坚持长期投资。

数据来源:中国基金业协会,《基金个人投资者投资情况调查问卷(2019年度)》

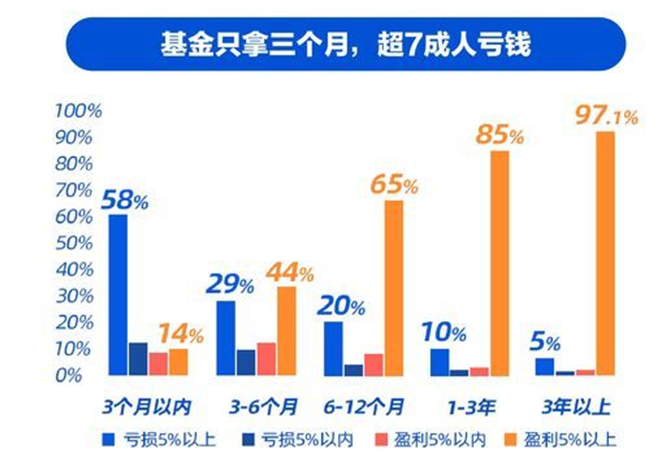

近日,支付宝理财智库对支付宝平台上各家基金公司管理的热门基金进行了较为广泛的数据分析,也发现同样的结论--基民盈利比例与持有时长相关性极高。

数据来源:支付宝理财智库

【2、追涨杀跌、频繁交易】

基金的赚钱效应是波动存在的。例如上文提到的创金合信工业周期,净值走势从长期来看是持续向上的,但期间净值也会有一定波动。

很多时候市场和产品的波动会让投资者做出一些错误的投资行为—追涨杀跌和频繁交易。殊不知追涨杀跌会缩小收益空间,而频繁交易产生的申赎费用也会导致投资者实际获得的收益不足预期。

【3、市场高点跟风买基金】

投资者申购基金的热情与市场行情高度相关。基金圈流行一句话“基金好卖不好做,好做不好卖。”市场高点可能意味着很多公司已经上涨了一段时间,如果没有足够的基本面支撑,必然也将面临股价回调的风险,对应的,基金经理建仓的难度和不确定也就增大。

数据来源:wind,数据区间:20200101-20201231

【4、风险收益特征不匹配】

部分投资者购买基金可谓是简单粗暴,打开基金软件,收益从高到低排序,哪个排前面买哪个。这个过程最致命的是忽略了基金的风险收益特征是否与自身的风险偏好匹配。前文提到的2020年89只“翻倍基”,大部分属于权益类基金。投资者在追捧牛市收益翻倍的权益基同时,也要清楚的认识到,收益与风险总是成正比的。

2

●

完成归因,对症下药

●

【概述】

一切不以提出解决方案为目的的归因都是不厚道的。厘清了“基民不赚钱”背后的原因以后,最重要的是寻求解决方案对症下药。

【1、坚持长期投资】

华尔街流传着一句话:“要在市场中准确地踩点入市,比在空中接住一把飞刀更难。”既然择时是如此艰难,那我们还不如放弃主动择时,放弃买在最低位、卖在最高位的想法!选择用最简单、最省心的投资方式,首先是坚持长期持有。但良方怎么可能只有一味药, 这个时候就需要第二味药。

【2、 定投&封闭基】

定投“微笑曲线”的原理相信大家都懂,定投不仅可以帮助投资者克服追涨杀跌的人性弱点,在震荡行情中,还能有助于减少投资风险,克服市场起伏时的心理压力。

其次,比定投更有效、更彻底的还有封闭基金和固定持有期基金,这类产品能很好地规避投资者频繁交易、持有期较短等行为。

【3、 平衡账户风险,勿追高重仓】

投资有风险,而投资的一条铁律,就是风险收益成正比。充分认识自身的风险承受能力,选择风险收益特征相匹配的基金。学习一定的大类资产配置知识,分散投资,控制风险收益,同时,尽量避免“赶潮流”追热点,理性投资。

我们都是辛辛苦苦的“打工人”,谁不期待自己的“基”茁壮成长呢。在市场波动行情下,如果你持有的基金出现了一定回撤,但长期来看基金业绩表现突出,并且基金经理的投资逻辑没有变化,市场基本面、行业景气度也没有发生变化的时候,你最需要做的可能是给你选择的基金再多一点的时间,静待花开。

备注:创金合信工业周期成立于2018年5月17日,基金定期报告显示,A类2018、2019、2020净值增长率分别为-22.17%、55.67%、132.16%;同期业绩比较基准分别为1.26%、16.02%、32.55%。基金的过往业绩并不预示其未来走势。

风险提示

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。创金合信基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。