张坤傅鹏博葛兰等“顶流”出手:一季度大举调仓选了什么股?

基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

文|新浪财经 许旻

编辑|韩大鹏

公募基金一季报尚未披露,难以窥得其调仓全貌,不过最近上市公司一季报密集披露,其中包含的前十大股东明细信息,则隐隐曝光了张坤、傅鹏博等“顶流”基金经理的最新动向。

傅鹏博所掌舵的睿远价值成长混合出现在了高能环境和万华化学前十大流通股东之列,睿远基金还斥资3亿元参与了东方雨虹的定增;而张坤则一边大举减持白酒股水井坊,一边拼命加仓调味料“新宠”中炬高新;而医药“女神”葛兰则进一步增持通策医疗,不过,张坤、归凯却减持了。

水井坊“不香”了?张坤卖白酒转去买酱油

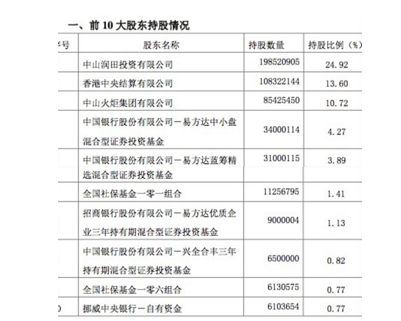

被“ikun”追随的张坤无愧于公募届“顶流”,一举一动都颇受关注。向来偏爱“买酒”的他,一季度却大举减持了水井坊,引人侧目。

今年4月1日晚,水井坊披露了前十名股东持股情况,截至2021年3月29日,张坤管理的易方达中小盘基金持股数量降为300万股左右,持股比例约为0.61%。但是根据基金年报披露,去年12月31日,易方达中小盘还持有水井坊1400万股。

(图:水井坊前十大股东)

这也意味着,一季度,张坤大幅减持了约8成水井坊。如果按照3月29日当天的收盘价来估算,1100万股张坤至少套现8亿元。

与此相对的是,今年1月以来,水井坊的股价大幅下跌。1月6日,水井坊股价一度创下107.68元的新高,但盘中就急剧下探,最后收盘跌破100元。此后一路向下,股价最低曾到过60元左右,接近腰斩。

“一季度,我们评估着要减仓二线白酒。一个,去年股价一直创新高,估值太高了;另一个,白酒企业肯定会分化,市场机会是聚集到高端白酒上的。”华南地区公募的一位基金经理对新浪财经表示,不过,白酒相对其他板块,未来业绩确定性比较高,依然存在布局机会。

他提到的这种白酒企业分化,或许能从已公布的业绩中找到答案。

4月9日晚间,水井坊2020年度业绩快报显示,报告期内,公司营业总收入30.06亿元,同比下滑15.06%; 归属于上市公司股东净利润为7.31亿元,同比下降11.49%;基本每股收益也从1.6917到了1.4972,降低了11.5%。

根据公司解释,2020年上半年,疫情给高度依赖聚集型社交的白酒行业带来较大影响,使白酒消费需求减少,加之公司总体以消化库存为主,使得公司上半年市场销售受到较大影响;不过下半年公司收入和利润均实现同比双位数增长。

但同样是2020年,贵州茅台发布的年报显示,其营业收入和净利润不降反增。报告期内,贵州茅台营业收入949.15亿元,同比增长11.1%;归属于上市公司股东净利润466.97亿元,同比上升13.33%。

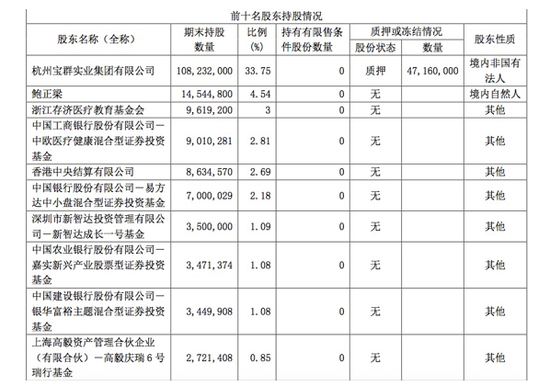

左手减仓,右手增持,张坤从水井坊“抽身”后并没有闲着,而是大举踏入了酱油股中炬高新。4月6日,中炬高新发布了前十名股东持股情况的公告,其中闪现了张坤的身影。

根据这份名单透露,截至4月1日,张坤掌管的三只基金——易方达中小盘、易方达蓝筹精选、易方达优质企业均现身该公司前十大流通股东之列,分别持股4.27%、3.89%和1.13%,合计拥有中炬高新7400.0233万股,总持股比例达到了9.29%。按最新4月9日收盘价计算,张坤持有市值达到了39.26亿元。

(图:中炬高新前十大股东)

新浪财经翻阅了张坤旗下基金的年报,截至去年底,在易方达中小盘中,中炬高新排名第14位,持190万股占比3.16%,算是隐形重仓股;但在易方达蓝筹精选中,中炬高新持仓150万股,仅占0.15%,排名22位;在易方达优质企业中,更是完全没有出现中炬高新的身影。

如今三只基金都直接晋升前十大流通股股东,张坤的动作不可谓不大。在这一增持的消息曝光后,4月7日在大盘普跌的情况下,中炬高新的股价逆势上涨了2.17%。

但张坤的“宠爱”也引发了市场质疑。因为中炬高新这家企业,虽然以酱油为主力产品,但却并非是市场公认的酱油龙头。

海天味业作为绝对龙头,2020年主营业务收入高达228亿元,仅净利润就有64亿元,截至最新数据,总市值超过了5500亿元。不过,中炬高新去年的营业收入只有51.23亿元,其中调味品业务贡献占比高达97%,还不及海天味业的净利润多;另外,中炬高新的净利润大约8.90亿元,虽然同比增长23.96%,但跟老大的差距依然非常明显。

还有一点值得注意,除了调味品主业之外,中炬高新这家公司还在做园区运营和城市开发等,触角比较杂。而且有意思的是,张坤增持也有人减持,季文华管理的兴全合丰属于中炬高新的第8大流通股股东,持股比例0.82%,不过,相比去年底其持有的929万股,他已经有所减仓。

葛兰张坤分歧?前者增持通策后者减仓

有人加仓有人减仓的举动,在公募圈不胜枚举。而一季度透露的信息中,“医药女神”葛兰跟“顶流”张坤、归凯之间同样有所分歧。

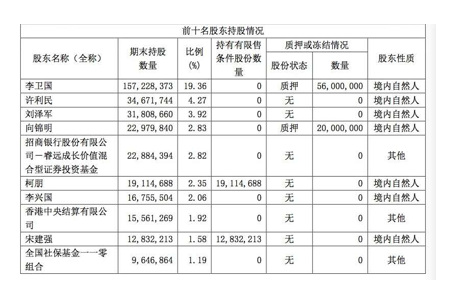

4月9日,机构抱团股通策医疗披露了今年一季报,其前十大股东中就有4家公募的身影。其中,葛兰管理的中欧医疗健康高居第四大股东,持901万股占比2.81%;而张坤的易方达中小盘则位列第六大股东,以700万股占比2.18%;另一位500亿级管理规模的基金经理归凯,则带领嘉实新兴产业持有通策医疗347万股,属于第八大股东;焦巍旗下的百亿级基金银华富裕主题同样持有345万股,与归凯不相上下;知名私募高毅资产的产品也进入前十大,持有272万股。

(图:通策医疗前十大股东)

不过,对照去年的基金产品年报可见,这几位“明星们”的调仓路径并不一致。

对于通策医疗,葛兰的中欧医疗健康一季度最新加仓了450.92万股,增幅约为100%,相当于直接翻倍增持,非常“勇猛”。另一位大举加仓的正是高毅资产,由孙庆瑞管理的高毅庆瑞6号瑞行基金是新晋的第十大股东,持股比例为0.85%。

张坤的操作却与她们不同,他果断减持了通策医疗。今年一季度,张坤管理的易方达中小盘减仓了230.02万股,而去年底,其持仓数量是930万股,彼时,通策医疗是易方达中小盘的第五大重仓股。至于归凯,今年一季度他和张坤步调一致,对通策医疗进行了减持操作,但幅度比较小,仅仅从377万股变成了347万股。另外,焦巍则保持不变,经过了3个月,他的持仓依然是345万股。

(图:易方达中小盘2020年报前十五大重仓股)

为何一个向左走,一个向右走?先从财报来看看端倪。根据2020年年报,去年,通策医疗实现营业收入为20.88亿元,同比增长8.12%,归属净利润为4.93亿元,同比增长5.69%。2021年一季度,通策医疗实现收入6.31亿元,同比增长221.59%,归属净利润为1.64亿元,同比增长962.95%,对标2020年一季度受疫情冲击的业绩,表现抢眼。

但伴随着业绩上涨的还有股价。2021年2月10日,通策医疗最高曾到过392元,而2020年初该公司股价才100元左右,一年出头的时间就达到了4倍的高度,即使近期有所下跌,截至2021年4月9日,当天收盘价274.70元,也依然是2020年初股价的2.7倍,目前静态市盈率为178.8倍。

踩点碳中和?傅鹏博加仓“化工茅”

张坤之外,傅鹏博也是公募圈关注焦点,而他最近同样动作不少。

4月9日晚间,被称为“化工茅”的万华化学披露了一季报:今年1-3月,营业收入313.12亿元,同比增长104.08%;归属于母公司所有者的净利润66.21亿元,同比增长380.82%;基本每股收益2.11元,同比增长379.55%。这一业绩表现相当亮眼。

而随着一季报浮出水面的还有傅鹏博的持仓,他掌舵的睿远价值成长混合新晋成为万华化学的第八大流通股东,持有1270.9万股。对照该基金产品的2020年报来看,傅鹏博大幅增持了800多万股,去年底,睿远价值成长混合持有万华化学431.9万股,占资产比例为1.29%,只排在第26位。

(图:万华化学前十大股东信息)

不过,最近万华化学的股价大幅下跌了一波,相比最高点跌去了近30%。2月18日,万华化学股价最高曾突破150元,但4月9日最新股价数据定格在106元左右。

“以化工为代表的低估值顺周期行业,我们还是比较看好的。”沪上一家合资公募的基金经理告诉新浪财经,因为在“碳中和”背景下,该行业门槛大幅提升,行业龙头能够拿到更多份额。

而从傅鹏博的动作中,也能感受到他非常关注“碳中和”机会。不只是万华化学,前一天也就是4月8日,高能环境的一季报也有傅鹏博的影子。根据其一季报显示,睿远价值成长持2288.44万股,位居第五大流通股股东,相比去年底增持了300多万股。

(图:高能环境前十大股东)

数据显示,公司今年一季度实现营业收入12.65亿元,同比增长55.57%;归属于上市公司股东的净利润1.19亿元,同比增长69.22%。主要是报告期新增垃圾焚烧及新材料技术企业、工厂正式投入运营,进而拉动盈利效能。

除了二级市场买入,傅鹏博所在的睿远基金,还刚斥资3亿元参加了建筑防水龙头东方雨虹的定增。而在已经披露的年报中,东方雨虹正是他的第一大重仓股,持仓7.24%。

实际上在睿远价值成长混合的年报中,傅鹏博就明确了未来投资会关注的方向。短期来看有三点,一是受疫情影响而能够明显恢复的行业和公司;二是通胀预期强化背景下,上游资源行业盈利增长的可持续性,以及原材料价格大幅提高后,中下游行业的盈利情况;三是海外疫情是否会出现反复,以及外需边际变化。

中长期来看,他就提到了,碳中和背景下,周期行业的供给侧改革和绿色能源利用方式带来的机会,此外,还有数字化经济逐渐渗透的领域,以及人口老龄化、潜在经济增速下台阶过程中脱颖而出的公司。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。