洪泰荐读丨雪球产品靠什么赚钱?

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:洪泰财富

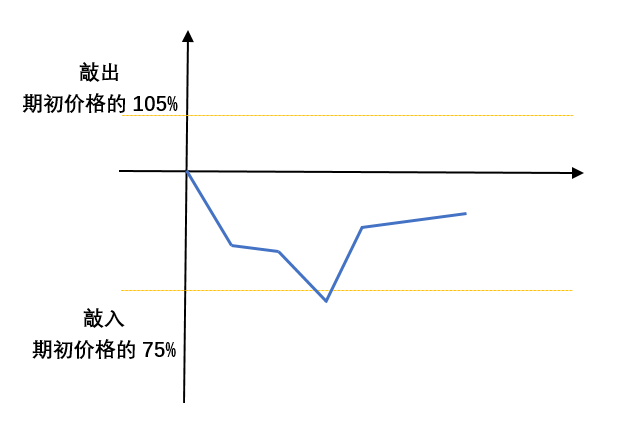

其中,敲出机制通常以月为单位(每月观察一次),敲入机制以日为单位(每日观察一次)。

敲出事件为只要有一个“月观察日”收盘价格触及(大于等于)敲出价格(上面那条障碍线),就会获得期权费奖励。

敲入事件则分为两种收益情形:

1、每天的收盘价格只要有一天触及敲入价格(下面那条障碍线),且在存续期结束时股票价格低于期初价格,投资者要承担期初价格和期末价格间的下跌损失。

2、每天的收盘价格只要有一天触及敲入价格(下面那条障碍线),且存续期结束股票价格高于期初价格但是低于敲出价格,将不获得收益。

如果触发敲入事件,会发生什么?

实际上,触发敲入后,投资者也并不一定会亏钱,如果到存续期末(产品到期清算),挂钩标的在反弹过程中触发敲出价格,投资者一样可以拿到约定票息;如果到存续期末,挂钩标的价格涨回期初价格,那么投资者不获得收益,但本金也并不会亏损。

只有市场处于单边下行的状态,雪球产品敲入后从未再敲出,投资者才会亏钱。其他在敲出、未敲入未敲出、敲入后再敲出这三种情境下,产品都能获利。

雪球结构的优势在于它为投资增加了一层缓冲空间。因此只要市场不处于单边下行的熊市中,雪球就有机会获利,且随着持有期限的增长,获利就像滚雪球一样逐渐增加。

雪球产品靠什么赚钱?

在权益的配置上,除了向股价波动要收益,还可以向波动率要收益。当市场行情难以轻易获取股票价格层面的收益时,我们就可以关注向波动率要收益的投资机会。

雪球投资者向券商卖出期权,实际上就是卖出了“波动率”。券商在标的波动中高抛低吸赚取期权费的定价差,而投资者则获得卖出“波动率”的期权费。

因而发行雪球一类期权的券商使用的交易原理是通过期权对冲理论做高抛低吸,券商更多赚取的是在标的波动中高抛低吸带来的期权费的定价差。假如券商在低买高卖的波段交易中最终获得25%的收益,投资者卖出的期权费为20%,那么中间的5%就是券商的获利。

客户卖出看跌期权给券商,通过市场波动率赚取期权费,要求投资者对市场未来的走势有判断。而对券商,买入客户卖出的看跌期权,在标的波动中高抛低吸赚取期权费的定价差,则要求券商对波动率有判断,通过二级市场买卖对冲敞口,赚取超过期权费的对冲收益。

雪球只有处于单边下行的熊市才会导致亏损,因此投资者获胜的关键在于对未来市场走势的判断。而券商肩负兑付风险,如果想覆盖期权费并赚到钱,必须尽可能高地赚取对冲收益,而高波动更有利于做波段交易,赚取定差价。

雪球产品并不是券商与投资者之间的对赌,券商也并不靠期权跌穿敲入价格来获利。通过做空波动率,券商和投资者在市场波动中共同寻找赚钱机会,出发点是实现是达到投资者和机构之间的双赢。

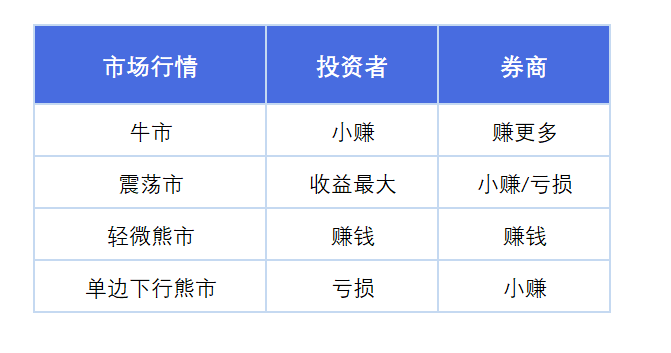

四种市场情形,谁赚谁亏?

在急涨暴涨的牛市中,雪球产品可能会提前结束,由于持有期限较短,投资者小赚。而对于券商,由于市场波动率较高,因而可能赚取远超定价的收益(赚更多)。

而在持续震荡的市场中(横盘或小幅上行/下行),不敲出也不敲入,持有到期,由于时间足够长,收益不断滚雪球,投资者获得收益最大;在此过程中,由于波动率低不利于券商做高抛低吸的波段交易,因此券商可能小赚亦或亏钱。

在轻微熊市中(市场短期连续/小幅下行),大幅下跌触发敲入,而后又敲出,投资者同样可以获得不错的收益;由于波动率大幅提高,券商收益不菲。

而在单边下行、持续暴跌的熊市中,触发敲出事件,投资者发生亏损。在持续暴跌的熊市中,券商一样有一定的对冲交易空间,可能少赚但不会亏钱。

为什么当下市场适合做雪球?

从上文我们可以得知,雪球产品持续震荡的市场中,不敲出也不敲入,投资期限被拉长,随着时间的增长,票息不断累积,投资者就可以实现最佳收益,获得收益最大化。因此,雪球产品最佳的收益场景是温和上涨、区间震荡的市场行情。

最近市场回调后,下跌的空间有限,“市场不会深跌”的假设基本成立,同时,当下市场波动率相对处于低位,市场处于“磨底”阶段,预计向上的空间同样不大。因此,在当下持续震荡的市场,是非常适合做雪球产品的。

(中证500指数波动率)

相对于股市的大起大落和基金净值大跌,在持续震荡中,不需要看涨跌也不需要择时,且能以较大概率获得年化20%左右的收益,尤其在当下市场,可谓吸引力十足,这也是近期雪球产品火爆的原因。

怎样挑选雪球产品

1、看挂钩标的估值

券商一般选择波动率较大的挂钩标的设计产品,而波动较大的中证500 指数是券商最常用的挂钩标的。

挂钩标的点位越低,风险收益比越高,对我们投资者越有利,买的“低”、买的“便宜”才是赢得游戏的关键。从估值来看,中证500指数当前(截止3月25日)PE/PB点位分别处于历史分位点的20.51%和19.54%,分别低于历史79.49%和80.46%的交易日,估值较低、安全边际较大。

2、具备足够的下跌保护和敲出胜率

雪球产品结构的优势在于,上涨时有明确的收益基准,下跌时有部分下跌保护。它为投资增加了一层保护空间,尤其是在温和震荡的市场中,依靠波动率赚钱比依靠股价涨跌更容易,投资雪球产品的收益率和胜率也要大于大部分基金产品。

如果我们想尽可能地提高投资雪球产品的胜率,主要有两个途径,一是增加敲出频率,二是向下选择足够的下跌保护空间。例如,在敲出频率和保护空间的选择上,以周为单位胜率要大于以“月”为单位,期初价格的70%的产品保护空间要大于期初价格80%的产品。

3、根据风险承受能力选择合适产品

除了关注收益,雪球产品的风险更值得重视。高风险与高收益相伴而行,雪球产品敲出收益不菲的背后,是投资者承担了产品一旦敲入所带来的亏损风险。雪球产品并非等同于固收,更不能保本保收益,雪球结构收益凭证实质上是非保本的浮动收益产品。一旦挂钩标的表现欠佳,本金和收益都可能受到损失。

投资者要根据自己的风险承受能力匹配合适的产品,控制好投资预期和投资金额,对敲入敲出价格和亏损风险做到心中有数。

近期雪球产品发行火爆,随着市场的扩容,未来雪球的收益率可能降低,同时优质雪球产品为控制规模,或将越来越难买到。在当下市场,雪球产品的配置性价比较高,如果要配置雪球产品,入场早或比入场晚要好。

雪球结构产品的走红得益于其胜率高、赔率低的对冲策略,同时具有较大的容错率,只要不出现大熊市,没有发生敲入,雪球产品预期年化20%左右的收益可以秒杀市场上很多买入持有策略,不失为一种不错的选择。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。