Fund Talk | 发现会成长的价值,一位备受机构钟爱的宝藏基金经理

【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:小5论基

熟悉我的小伙伴一定都知道我个人一向比较偏爱具有“绝对收益思维”的基金经理,比较典型的就是那一批出身自公募专户或者各类资产管理机构的基金经理。

因为资金性质的原因,这些机构资金往往对正收益的要求会比较高,也因此管理这些资金的投资经理天然具有“绝对收益思维”,而这其中我尤其偏爱有过多年保险资管投资经历的基金经理。

今天我要给大家介绍的这位基金经理表面看起来转战公募仅2年,大众知名度也不算高,但实际上他就是一位有着多年保险资管投研经验,并且经历过市场牛熊考验的实力派战将。

这位颇具“灰马”相的基金经理就是财通资管的姜永明。

从工作履历上来看,姜永明,2009年7月加入平安资产管理有限责任公司,历任行业研究员、股票投资经理、股票投资部负责人、股票投决会委员;2018年12月加入财通证券资产管理有限公司,2019年4月开始管理公募基金,具有11年的证券从业经历,以及6年的投资经验(其中2年的公募基金管理经验)。

现任财通证券资产管理有限公司总经理助理兼权益投资总监,以及财通资管价值成长,财通资管价值发现,财通资管均衡价值等基金的基金经理。

作为一位横跨公募基金(券商资管)和保险资管的资管行业投资实力派,姜永明早已形成了成熟的投资理念和投资风格,其最终的投资目标是力争控制组合波动、提升中长期胜率,创造高夏普比率和中长期复合绝对回报。

从投资风格上来看,他不是赛道型选手,而是一位价值成长选手,能力圈和持仓都比较均衡。在投资中,他主要基于领先于市场的研究深度和前瞻性,自下而上精选个股,不考虑热点、不关注风向、不追高,左侧交易、逆向买入、中长期持有,力求赚取市场价值发现和公司内生增长带来的收益。多年的保险资管绝对收益从业经历,又让他天然具有“绝对收益思维”,更注重投资的安全边际。

我们再来看他管理的基金的情况,我以他相对管理时间最长的财通资管价值成长(005680)为例来说明:

财通资管价值成长成立于2019年3月25日,是一只股票占比为45%~90%的混合型基金,姜永明从2019年4月18日开始接手管理这只基金至今。

从收益率的角度,这只基金在姜永明管理的近2年(2019年4月19日至2021年4月26日)时间内,总收益率为136.32%,折合年化收益率为53.01%;从风险控制的角度,这只基金在姜永明管理期间的最大回撤为-16%,这个历史最大回撤发生2020年3月份。

这只基金给我的第一感觉是收益不错,回撤控制也不错。

这一点从其成立以来的夏普比率(年化)高达2.04也可见一斑:众所周知,夏普比率用于衡量收益风险比,代表投资质量,一般而言超过1就不错了,所以说这只基金的夏普非常优秀。

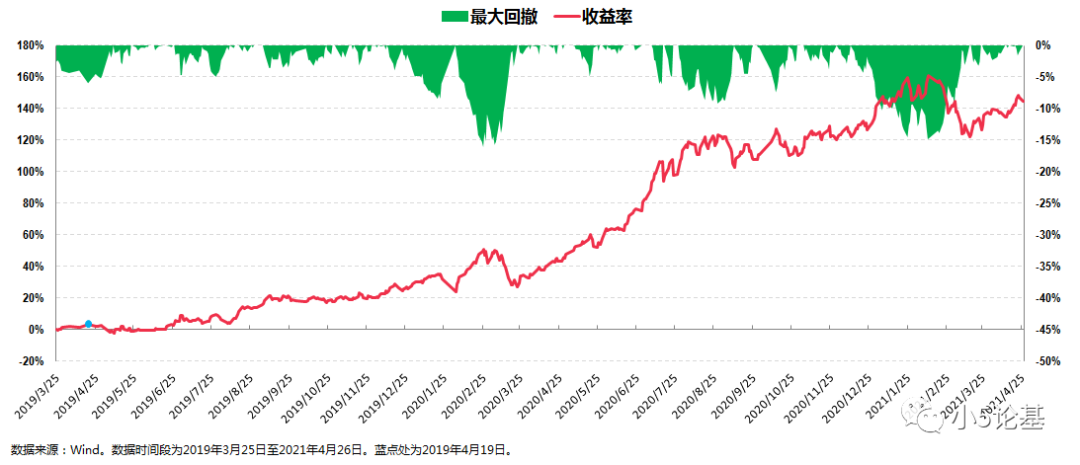

不过我估计大家也都知道这两年来正好是主动型基金的大年,业绩好的主动型基金比比皆是,所以我又取了2019年4月19日至今(2021年4月26日)这个时间段,基于全市场偏股型基金(股票占比大于60%)的区间收益和回撤,做了个图如下(因为全市场的基金比较多,所以我简单设了个区间年化收益率大于20%的条件):

上图中的那个小红点就是财通资管价值成长,从图中可以看出,这只产品在取得较高年化收益率的同时,区间最大回撤亦控制得很好,不仅稳稳居于右上的第一象限,而且能出其右者寥寥无几,因此这只基金显然不仅仅只是一只感觉上的好基金那么简单。

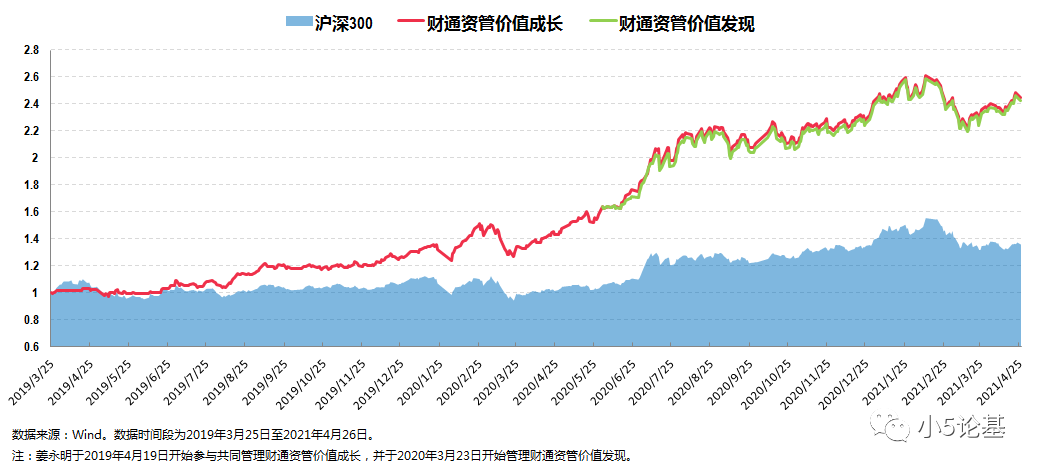

我们继续来看个财通资管价值成长,财通资管价值发现与沪深300的对比图:

财通资管价值发现成立于2020年3月23日,是姜永明单独管理的一只基金,上图的数据为了方便和财通资管价值成长对比,开始时点取了2020年6月1日。

从图中我们至少可以得出两个结论:

其一:财通资管价值成长和财通资管价值发现这两只基金的净值走势几乎完全一样(基于2021年一季报的数据,两者的十大权重股前9只重合,这点或许可以解决一些人对多人管理基金主导权的疑问)。

其二:财通资管价值成长两年多来对沪深300的超额收益还是非常明显的(注:财通资管价值成长的业绩比较基准为“沪深300指数收益率×60%+中债综合指数收益率×40%”)。

为了能让大家更好地了解他的组合管理能力,我给大家看一个财通资管价值成长近四个季度的重仓情况表:

这个表格所包含的信息还是很多的:

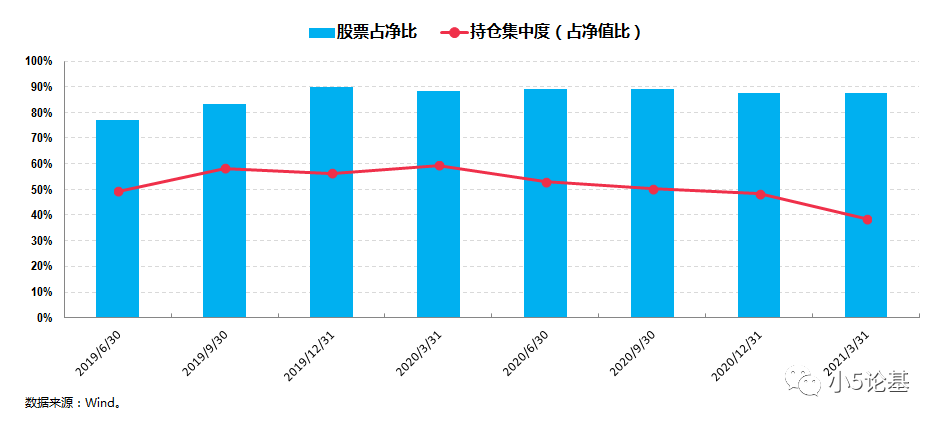

首先,他在具体的投资中淡化择时,长期保持高仓位运作。

从上图中可以看出,自他开始管理财通资管价值成长至今,其股票仓位大部分时间都保持在80%-90%成的高仓位。截至2021年3月31日,其股票仓位为84.66%。

对照基金同期远超沪深300的涨幅,可见姜永明管理基金的超额收益主要都来源于选股能力。

其次,他在行业板块上的配置总体较为分散,个股的持仓集中度适中。

复盘之前各季度持仓表格中的权重股,财通资管价值成长主要重仓了大消费(白酒、医药、轻工)和科技(电子、计算机),辅之以化工、建筑材料等周期板块,整体构成了其业绩的主要来源。

这里我可以顺便再解决一个问题。

我估计大家也都发现了财通资管价值成长重仓有不少白酒,这在之前两年确实能贡献不少收益率,问题在于,这个板块今年特别是新年以来的回撤不小,那是不是就意味着这只基金最近就跌得很惨呢?

从前文财通资管价值成长的收益回撤图中我们大致就能知道,其今年以来的最大回撤小于15%(具体回撤幅度为-14.76%),远小于那些重仓白酒或者以大盘成长股为主的基金动辄20%甚至30%以上的跌幅。

这一方面自然和他行业配置相对比较分散有关,另一方面也和他善于逆向布局,同时倾向于左侧交易有关。

我认为他对安全边际和隐含回报的这种始终如一的追求既是他的一个特点,也是他的一个优点。

第三,他的投资总体偏成长风格,并且在大中小盘上均有涉及。

不同于常规的成长风格选手,他会以价值的眼光去看成长股,在成长股当中挑选基本面扎实的公司;同时也会用成长的眼光去看价值股,在价值股当中挑选内生性增长快的公司,也因此他的整体组合兼具价值与成长。

另一方面,我们还能发现,他的持仓中较少涉及我们之前提到过的所谓“热门股”、“抱团股”。

我想这也是为什么他的基金在之前的市场中比较能涨,而在最近的这波下跌中又比较扛跌的一个重要原因。

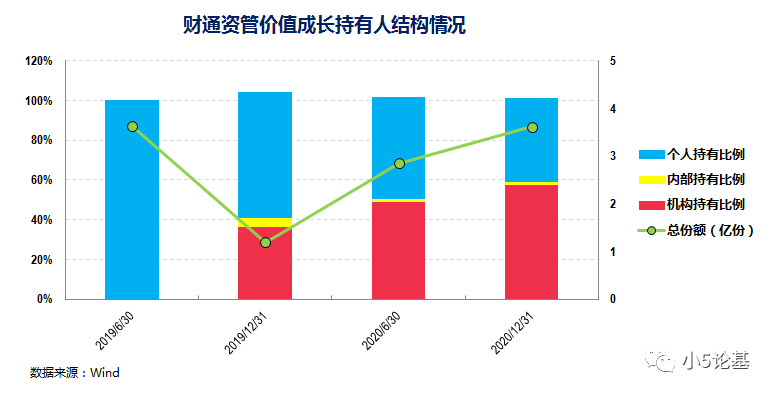

我们再来看个财通资管价值成长的投资人结构图:

从上图中可以看出:

2019年中报显示财通资管价值成长资产规模为3.83亿元,机构投资者持有份额占比为0%。而2020年中报显示的基金资产规模已经增至5.17亿元,同时机构投资者持有份额占比也升至48.89%;截至2020年年报,基金资产规模达到8.76亿元,同时机构投资者持有份额占比也飙升至57.51%。

由此可见,在不到两年的较短时间内,作为公募“新人”的姜永明就直接得到了市场特别是机构的认可,这显然是有更深层次的原因的。

我觉得其中最主要的原因在于:

一方面专业投资机构对基金往往是配置的需求,这就要求基金经理的投资风格一定要稳定;另一方面机构对回撤控制的要求相对比较高,因此往往会偏爱具有“绝对收益思维”的管理人。

而这些正是保险资管出身的姜永明所具有的特质和优势。

不知道大家有没有发现,我这次把内部持有比例也放上去了。

内部持有的意思就是管理人员工持有的份额,比如这里就是财通资管公司的员工持有财通资管价值成长的份额。

因为这个比例经常很小,所以我一般很少放,不过财通资管价值成长因为份额规模不算大,所以这部分的数据肉眼可见。

根据2020年年报统计,姜永明管理的财通资管价值发现和价值成长是财通资管公司员工持有份额最多的两只基金,从中我们也可以看出内部人员对基金经理的高度认可。

这里介绍一下他即将发行的新基——财通资管价值精选一年持有(A类010163)。

首先,这只股票仓位为60%-95%的混合型产品将继续秉持上述他的投资理念和投资风格,重点投资于他擅长和关注的投资方向。

其次,这还是一只一年持有期基金,投资者购买本基金之后,需持有满一年后方可随时赎回,比较适合有中长期投资需求的小伙伴。

最重要的是,姜永明这种注重安全边际和隐含回报,以及偏逆向的投资方法论本身也是较为契合当下的市场情况,我认为他的基金值得大家去关注。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。