携程来了!招股首日孖展超购3倍 募资或超百亿

继百度、B站之后,携程也快马加鞭争取港股二次上市。

4月8日,携程正式启动港股IPO招股认购,招股价为333港元/股,按照全球发售3163.56万股计算,则首发募资预计为105亿港元。携程招股期为4月8日至4月13日,由摩根大通、中金公司、高盛担任联席保荐人、联席全球协调人、联席账簿管理人以及联席牵头经办人。

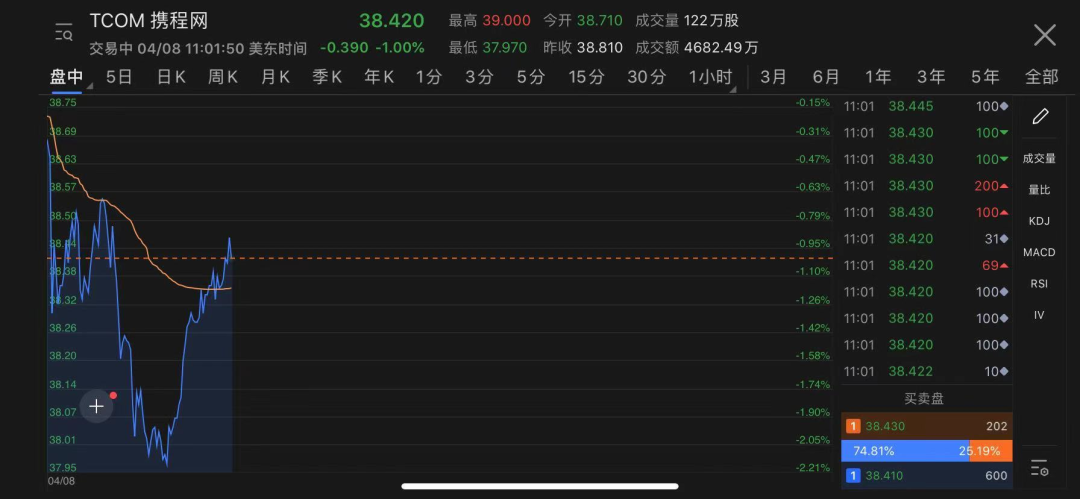

然而就在招股启动的同时,携程美股股价却连续多日不涨反跌。4月8日晚间,携程美股开盘后一路震荡走低,一度跌至37.97美元,跌幅达到2.16%。随后虽有所反弹,但截至北京时间11点左右,其美股股价报38.42美元,跌幅为1%,市值也缩水至230亿美元左右,约合人民币1500亿元。

招股首日3倍超额孖展

4月8日,携程正式启动港股IPO招股认购,招股价为333港元/股,每手50股。按照计划,携程此次全球发售3163.56万股,其中国际发售股份为2942.11万股,公开发售股份为221.45万股。

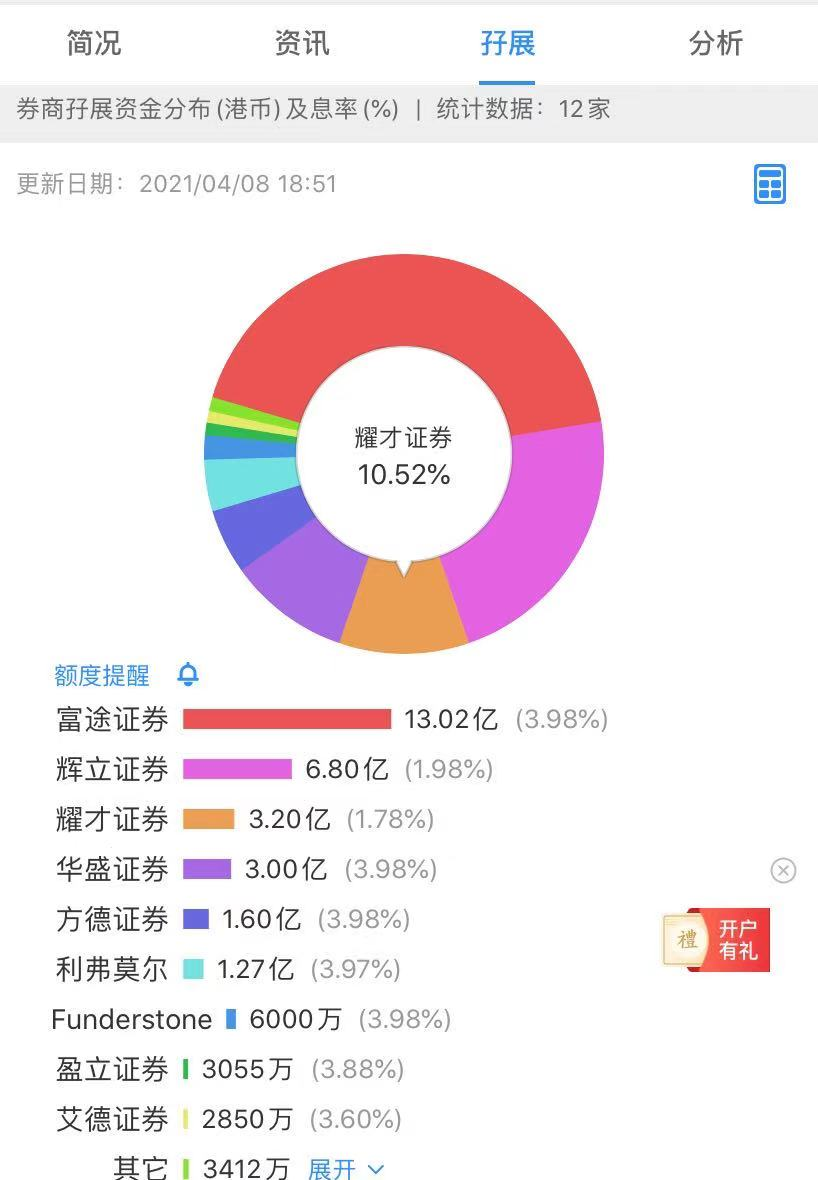

根据捷利交易宝数据,截至4月8日晚18点52分,携程孖展认购总额已达到30.43亿港元,相当于超购3.13倍。其中,证券孖展认购最多,为13.02亿港元,占比约42.81%;其次是辉立证券6.8亿港元,占比22.35%;耀才证券3.2亿港元,占比约10.52%。

仅从数据来看,携程的首日认购表现并不算火爆。在投资者社区,有分析观点认为,携程目前寡头效应尚未凸显,OTA行业是美团、阿里、携程三足鼎立的局面,且携程2020年收入也较2019年高峰下滑不少,判断当前估值并不具备较大吸引力。

携程于2003年12月在美国纳斯达克上市,是较早赴美上市的中概股之一。旗下拥有携程网、去哪儿网、Skyscanner、Trip四个主要品牌以及驴评网、鸿鹄逸游、永安、易游等多个品牌。根据易观报告,以GMV(网站成交金额)口径统计,携程在过去十年内一直是国内最大的在线旅游平台,且2018年至2020年连续3年稳居全球在线旅游行业第一。

事实上,携程早在2019年底就传出过计划港股二次上市的消息,携程CEO孙洁也曾在2020年10月通过媒体回应港股IPO传闻称,如若对公司有利,携程都会考虑。然而,突如其来的新冠疫情使携程业务遭遇重大冲击,上市事项也到如今才正式展现于公众眼前。

招股文件显示,携程此次回港二次上市拟募集的资金将主要用于3个用途:

一是用于拓展携程的一站式旅行服务及改善用户体验提供资金;

二是用于对技术进行投资以巩固携程在产品及服务领域的领先市场地位并提高经营效率;

三是用于一般公司用途。

疫情冲击去年总收入减半

作为在新冠疫情中首当其冲的旅游业企业,携程2020年业绩遭受了巨大冲击。

根据招股文件,携程2020年总收入为183亿元,相比于2019年的357亿元,同比减少49%,并录得净亏损人民币33亿元。这主要是因为新冠疫情导致国内及国际旅游受限,产生了为方便用户取消预订及退款的要求,所产生的巨额增量成本及开支以及权益法认列投资损失。

但携程强调,虽然疫情的持续时间及发展难以预测,但与2020年前两个季度相比,其2020年第三季度及第四季度的绩效整体好转(在收入及毛利率等关键财务指标方面),并扭亏为盈均录得净利润(获益于中国自2020年第三季度开始对新冠病毒疫情的控制)。

据悉,随着中国境内的社会经济活动从新冠病毒疫情中逐步恢复正常,人们对短途旅行、当地游、国内精品及高端住宿体验的需求正逐步显现,携程为此已推出针对性新产品,并实现国内旅行业务的强劲复苏。

数据显示,截至2020年底,携程目的地内活动生态系统合作伙伴数目同比增加约25%,2020年第四季度,携程省内酒店商品交易总额较2019年同期增加逾20%,景点及活动预订数量增加逾100%。

3月29日,携程召开新闻发布会,携程集团联合创始人兼董事局主席梁建章发布了“旅游营销枢纽”战略,计划以一个星球号为载体,聚合流量、内容、商品三大核心板块,旨在创造新的交易场景,通过内容转化和营销赋能为泛旅游行业创造增量收益,并助力行业伙伴运营好自身的私域流量。

其CEO孙洁则强调,尽管全球疫情形势依然不容小觑,但从去年底开始全球疫苗接种量快速增加,迄今已超过3亿剂。据中国旅游研究院预测,入出境旅游市场有望在下半年有序启动。彼时,携程将带着在国内市场积累的内容化经验继续征战国际市场,并形成独特的竞争优势。

美股股价近期连续下跌

不过,在港股IPO启动招股的利好消息下,携程的美股股价却并未如料想中应声上涨。

4月8日晚间,携程美股开盘后一路震荡走低,一度跌至37.97美元,跌幅达到2.16%。随后虽有所反弹,但截至北京时间晚11点左右,其美股股价报38.42美元,跌幅为1%,市值也缩水至230亿美元左右,约合人民币1500亿元。

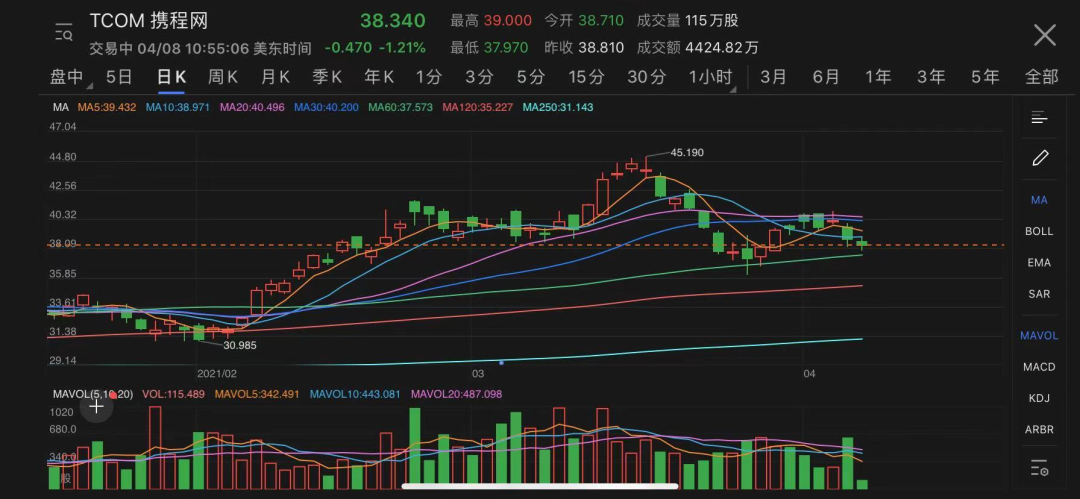

而在此之前,携程股价已连续两日下跌,即便是在其通过港股聆讯的4月6日,美股股价也不过微涨1.23%,收于40.18美元。截至4月7日收盘,携程美股报收38.81美元,跌幅为3.41%,而这一价格相比于3月17日45.19美元的高点,已跌去约14%。

事实上,或许是受业绩回暖影响,携程美股自2月初开始股价一路上涨,由31.15美元上涨至最高45.19美元,但到3月中旬又伴随中概股行情集体回调,并于近日在40美元左右震荡。

对此,有分析人士指出,携程试图通过港股二次上市来实现估值重估,仍需解决四大问题:

一是行业竞争问题,飞猪和美团近年来发展势头强劲,分别凭借阿里流量以及本地生活服务平台优势,从不同层面与携程展开激烈竞争,不断抢占市场份额。

二是国内外旅游业遭遇疫情重创,全面复苏仍需时间。

三是此前关于大数据杀熟等相关投诉,也在一定程度上影响来品牌声誉和用户口碑。

四是该公司目前针对年轻化布局稍显落后,后续发展仍需进一步加强。

(文章来源:证券时报)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。