茅指数(抱团股)研究之四:未来仍是基金投资的主战场

抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

认识了基金投资的底层资产,有助于我们从更深层次去理解基金经理的投资。不少公众号的读者朋友可能觉得我聊的抱团股、核心资产话题距离自己的基金投资相当遥远,但其实随着百亿量级的基金经理人数增加,随着公募基金资产管理规模的日益增大,抱团股、核心资产未来可能在名单里有变化,但这类价格不美丽的好公司,仍然会是公募基金投资的主战场。

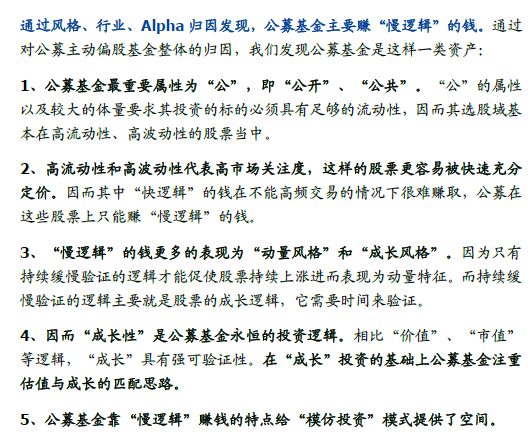

我最近又阅读了一篇研究报告《基金ALPHA进化史:公募基金究竟赚的是什么钱?》,这篇研究报告让我们从更深的层次上认识了公募主动权益型基金到底是怎样一类资产。我们有没有想过,投资主动型基金到底赚的是什么钱,主动型基金的超额收益从哪里来,如何能让超额收益在未来具有长期的稳定性。

出处:叶尔乐、刘富兵《基金Alpha进化史:公募基金究竟赚的是什么钱》

以上问题的答案与抱团股、核心资产有着千丝万缕的联系,您且听我结合研究报告的内容慢慢道来。

1.公募基金赚“慢逻辑”钱

公募的主动权益型基金在具体的股票投资上具有半透明的特征。首先,我们只能通过基金四个季度的报告、半年报与年报来了解基金的具体投资情况。季报的延迟度较低,但只披露基金的前十大重仓股;半年报和年报则完全披露基金在半年末和年末的所有持股,但延迟度就更高了。

出处:艾熊峰《金牛基金经理抱团有何区别》

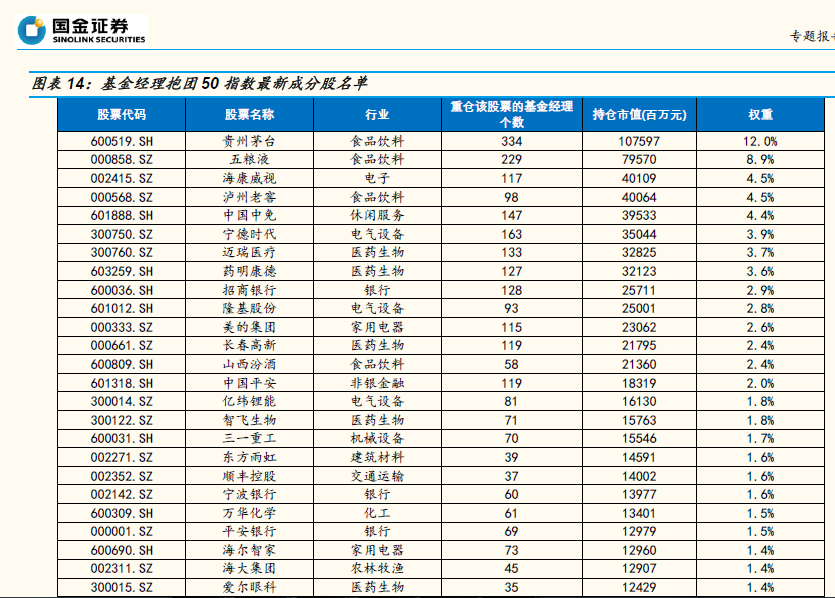

我们获取的延迟性信息有意义吗?依然是有意义的,因为很多基金的换手率都不高,即便是换手率很高的基金,通常也不会在短短1个月之内把所有的前十大重仓股都换个遍。随着百亿级基金经理的不断涌现,大家的投资换手率整体上呈现出下降的态势,基金经理们的相当一部分持股具有稳定性,也正是基于此,才有了基金整体的前50大重仓股研究。

公募基金具有“公开、公共”的属性,公开指的是投资的信息披露公开,公共指的是对全体投资者平等,无论是你只有100元还是你有几百万,你都有权利来投资这个公募基金;当然,你作为基金持有人,你也享有随时赎回基金的权利。

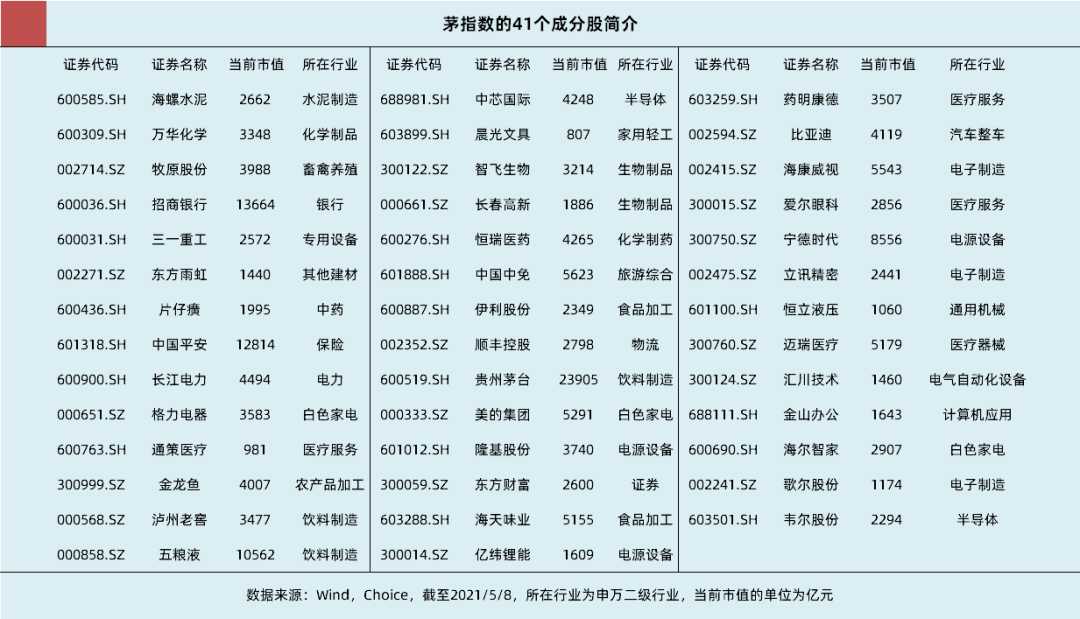

茅指数的成分股普遍具有大市值、高流动性特征

基金经理管理基金还有这样的一个基本规律,那就是基金投资业绩越好,申购基金的投资者越多;基金经理新募集基金时,在同样的市场环境中,越有可能募集到更多的资金。当基金经理的管理规模不断变大之后,基金经理为了应对投资者日常的申购与赎回,必然要投向流动性好的大中盘股票,这就使得以茅指数为代表的抱团股、核心资产天然地受到资金关注。

随着基金经理资产管理规模的不断增大,基金经理早期依靠高换手率的个股交易策略会逐渐行不通,基金经理必须向优选个股-买入持有策略进化。这也是为什么有的基金经理在十几亿规模时,基金业绩出色,但等基金的规模达到了两三百亿之后,基金会经历一个转型期阵痛的原因了。

在优选个股-买入持有的策略影响下,基金经理不能再通过高频交易赚市场上的“快逻辑”钱(短期性,非可持续性,偏事件驱动的钱),只能通过股票的“慢逻辑”去赚钱。

举个例子,新冠疫情之后,市场炒作口罩、中药股票,如果你是博弈高手,买个几百几千股,收割一下后知后觉的散户,这种快进快出赚对手口袋里的钱,就是快逻辑赚钱。反之,你看好某家公司,预计这家公司未来三五年里,会有爆发性的业绩增长。根据业绩增长,你推算以当前的市值投资公司,未来能随着公司的业绩提升而持续享受长期的投资升值,这是典型的慢逻辑赚钱。

出处:叶尔乐、刘富兵《基金Alpha进化史:公募基金究竟赚的是什么钱》

慢逻辑赚钱有点像一条向东北方长期移动曲线——尽管运动的过程中也存在波折。想要发挥基金赚慢逻辑钱的功能,基金经理必须发掘具有长期成长潜力的优质公司。因为这些优质公司具有长期的业绩增长逻辑,它们未来的合理市值会随着时间的推移与业绩的增长而提升,不管是先来还是后来的资金,只要公司未来的长期逻辑不变,假以时日总是能赚到钱的(但买入时候出价的高低,影响年化收益率)。

2.抱团股与长期增长的慢逻辑

在我阅读的研究报告中,作者认为“成长性”是公募基金永恒的投资逻辑,因为公募基金主要赚“慢逻辑”的钱,对于持股集中度较高,投资稳定性很强的基金来说,后知后觉,照搬基金的前十大重仓股也可以进行“模仿投资”。对于“模仿投资”,我没研究很多,以前尝试过复制易方达中小盘的前十大重仓股,结论是可行的(看看那些股票+低换手率,我想这不难懂),复制东方红资产管理的公司集体重仓股,答案也是可行的(详见拓展阅读)。

虽然相对增速在放缓,但恒瑞医药等公司的长期逻辑没有大变化

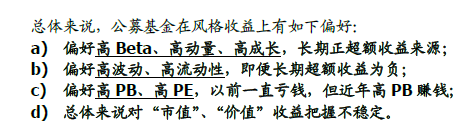

公募基金的上述投资特征,使得公募基金整体必然偏好大中市值的行业龙头、偏好高ROE且ROE水平起伏不大的上市公司。从“慢逻辑”来看,消费、医药医疗类的公司具有清晰的慢逻辑,它们或享有通胀提价权(想一想食品饮料的价格是不是稳中有涨)或能够实现消费升级,另一方面,它们又与人性的某些基本需求紧密相连,不用担心短期生意本身会过时。

对于具有清晰“慢逻辑”的公司来说,静态的高估值会影响回来的投资回报率,但随着时间的推移,不管是股票价格下跌还是公司业绩增长,都足以吸引相关资金的投资关注,投资这类公司很容易成为时间的朋友,很容易随着时间的推移收获确定性的正收益。

从行业收益的视角看,不同经济周期、科技产业周期受益的行业,投资收益率领先的行业都不一样,但是从公募基金近20年的历史看,医药医疗、家电、食品饮料具有长期的正收益期望。

出处:叶尔乐、刘富兵《基金Alpha进化史:公募基金究竟赚的是什么钱》

上述三大行业符合人民群众对美好生活的向往,符合人性的基本需求,是人均可支配收入持续增长阶段中,极大受益的行业。上述三大行业,也是抱团股与核心资产密集扎堆的行业。

根据研究报告的分析,公募基金在投资中是有路径依赖和惯性思维的。对于上述长期赚钱的行业,公募基金倾向于忽视短期涨跌而长期超配。伴随着公募基金整体规模的扩张,抱团股与核心资产类的公司有望得到长期沉淀下来的资金,这些长期沉淀下来的资金可能会使得相关的公司出现估值中枢上行的现象。

这可以在一定程度上解释,为什么2018年之前,25倍市盈率可以作为贵州茅台的估值中枢。但在2020年之后,贵州茅台的成长速度放缓了但估值中枢目前却在上行。当然,我们处于历史进程中,这种业绩增速放缓但估值却提升的现象违背投资常识,但我们却不可忽略公募基金、外资等机构投资力量的壮大。

3.追求好公司与好价格的平衡投资

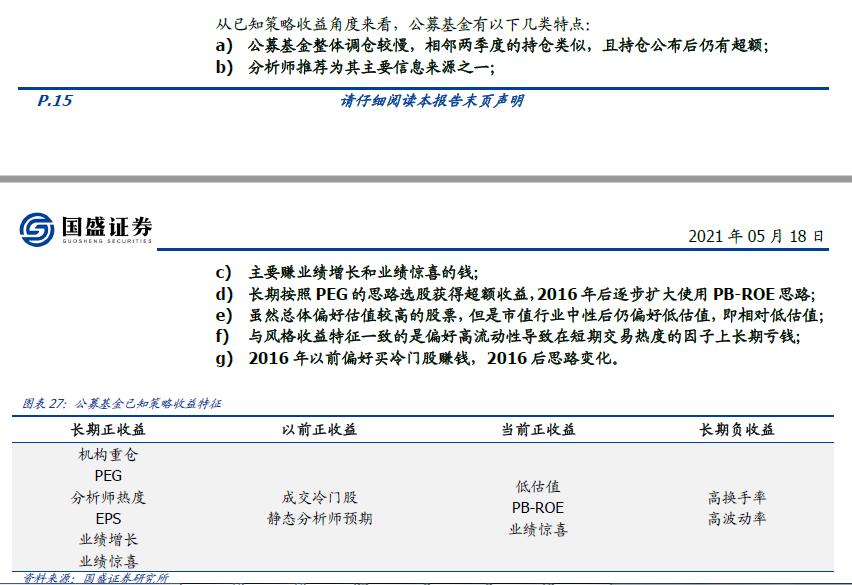

除了行业分析之外,研究报告还分析了具有长期正收益的公募基金投资策略。这其中包括了机构重仓、PEG、分析师热度、EPS、业绩增长与业绩惊喜。

机构重仓股长期具有正收益,大致代表了公募基金整体上选股、持股水平高于散户。分析师热度体现了证券分析师对公司的覆盖情况,茅指数内的龙头股多为分析师高度覆盖的公司,这类公司在市场定价上比较容易达成共识,一旦共识达成叠加业绩驱动,则长期的慢牛可期。

出处:叶尔乐、刘富兵《基金Alpha进化史:公募基金究竟赚的是什么钱》

不过,我们也应该同时看到,PEG、业绩增长、业绩惊喜也是公募基金长期有正收益的策略。当前的抱团股、核心资产在PEG、业绩惊喜层面上不具有优势,市场上总有一些中小市值的无名璞玉会被价值发现,从而逐渐达成投资共识,出现戴维斯双击行情。比如,三棵树、鸿路钢构、密尔克卫、坚朗五金等公司都是典型的案例。

A股市场的历史、公募基金的历史还都比较短暂,很多阶段性的现象可能无法上升为投资规律。比如,ST股轮动、小市值股票轮动,可能随着注册制改革、退市制度改革而失效;比如,早年的券商股弹性极大,这可能是因为早年券商稀缺且经纪业务占比高,随着券商股数量大增以及券商的重资产化,这个规律也可能正在失效……

作为投资者,我们有时总热衷于探寻独门的超额收益策略,而缺少对上市公司投资价值的本源性分析。要想长期投资取得不错的回报,以合理的价格买入优质的公司是王道,公司未来发展得很好很好,作为公司的股东自然享受公司发展的荣光。好公司去哪里找寻?茅指数,公募基金的抱团股,所谓的核心资产就是一个方向。

关注成长与质量但也不能完全抛弃估值

在好公司的问题解决了之后,平衡好价格与预期回报就有了清晰的解决路径——有人选择忍受高价和短期的较差收益,继续买入优质公司;有人选择发掘相对冷僻的无名璞玉,用好估值来弥补公司质地稍差的缺陷。无论选择什么道路,只要基本面投资越发深入人心,只要居民的财富长期往公募基金里搬家,以茅指数为代表的核心资产、抱团股就会依然是公募基金的投资主战场。

我们尊重好公司,但我们也追求好价格。在好公司与好价格不能兼得的情况下,个人投资者在进行基金投资时,最好构建追求好公司与追求好价格相对平衡的基金组合。如此一来,不管A股市场如何风云变幻,投资者最起码能保持良好的长期投资心态。

对于抱团股、核心资产,我们客观去看待,去平衡好资产与好价格的关系便好。不管你当前是抱团股、核心资产的拥趸,还是把好价格放在首位的投资者,都希望你能通过长期投资,持续地分享祖国发展繁荣的时代红利。

中国经济的航船开启了,不管你在哪个船舱,只要你不轻言下船,你总能看到美丽的风景并靠近你向往的远方。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。