中加基金|科创50一枝独秀,债市情绪回暖

01

股市:中报季即将到来,重点关注业绩

上周市场回顾与分析

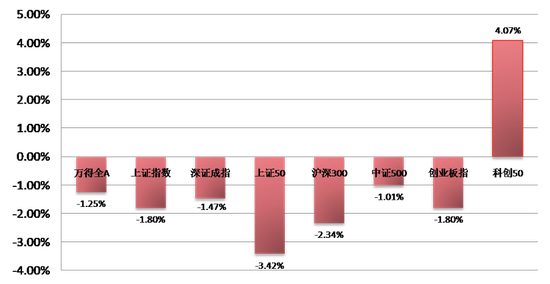

科创50一枝独秀,主要指数均调整

上周A股整体走跌,从主要指数看,除科创50指数在半导体等板块带动下上涨较多,其他多数指数均出现不同程度调整,权重股表现较弱。

主要指数周涨跌幅

(资料来源:wind,统计区间:2021/6/14-2021/6/18)

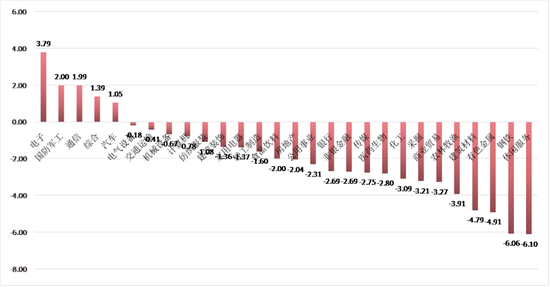

各行业情况

分行业来看,28个一级行业中仅5个上涨,电子(+3.79%)、国防军工(+2.00%)、通信(+1.99%)等板块位居涨幅前三,主要受第三代半导体概念、歼20列装、鸿蒙系统等利好刺激;休闲服务(-6.10%)、钢铁(-6.06%)和有色金属(-4.91%)居跌幅前三,主要与零星疫情影响复苏、成本上升及限电、美联储加息预期提前等有关。

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/6/14-2021/6/18)

策略观点

美联储6月份议息会议后,点阵图方面,赞成2023年底前加息两次的官员由2位升至5位,略超市场预期。

上周市场主要指数均出现下跌,庆典前资金博弈、对美联储政策担心、中报业绩披露高峰渐近等均加大了市场波动。3月以来市场经过震荡反弹,部分行业已经重回估值高位,半年报业绩预告逐渐发布、业绩开始验证,当前市场位置需加大对业绩的关注。

配置上建议关注行业的性价比、板块节奏,加强自下而上选股,建议关注的方向包括:

01

以鸿蒙为代表的国产操作系统、自主可控、万物互联等带来的成长主线,如计算机、消费电子、半导体设备、军工等。

02

新能源产业链在碳中和、碳达峰背景下,政策+需求+技术变革三轮驱动,重点关注:新能源材料、锂电设备、汽车、智能驾驶等细分领域。

03

核心赛道中能够继续持续超预期的品种(部分次高端白酒、部分二线医药公司)。

04

受益于外需周期、涨价及涨价传导的板块,如:有色金属、化工、玻璃、造纸等。

02

债市:靴子接连落地,市场情绪回暖

一级市场回顾

上周一级市场共有76只利率债发行,总发行规模5343亿,净融资额3011亿,较前一周略有增加。国债、地方债和政策性金融债发行规模分别为1545亿、2732亿和1066亿,净融资额为726亿、1520亿和766亿。信用债共计发行251只,总规模2157亿,净融资额414亿,较前一周有所下降。

二级市场回顾

上周债市情绪回暖。主要影响因素包括:5月经济数据、美联储议息会议、一级招标结果等等。

流动性跟踪

上周央行按照惯例每天投放100亿并完全对冲了2000亿MLF的到期,资金面呈现先紧后松的趋势,本周利率债供给压力不大,但临近缴税和跨半年,资金面稳定性仍需观察。

政策与基本面

5月经济数据显示工业生产边际走弱,房地产投资高位回落,基建疲软,制造业投资上行,消费数据缓慢复苏。从高频数据来看:6月第3周各大开工率出现下降,显示出工业边际回落;需求端房地产市场总体降温、汽车消费走弱,集装箱运价指数走高;价格方面原油震荡上行,猪肉价格持续回落。

海外市场

美国5月通胀数据再次超预期,而零售数据疲软;美联储议息会议传递多重信号,上调利率走廊上下限;逆回购使用量创新高。最终10年美债收盘1.44%,较前一周下行3BP。

债市策略展望

上周中国人民银行发布了5月末资产负债表,其中对其他存款性公司债权一项相比4月增加了近4000亿,意味着尽管央行并没有通过公开市场投放资金,但实际上释放了不少基础货币补充流动性。货币政策取向并未发生转变,还是维持流动性合理充裕,同时保证DR007围绕政策性利率平稳运行。基本面来看,中国经济还是呈现出外热内冷的局面,而外需已经显露疲态,下一阶段国内工业拉动力或将出现弱化。综合来看,不管是货币政策还是宏观环境,对债券市场都偏有利,策略上将保持一定仓位,适当博弈长久期品种交易性机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。