我们正处在估值体系迷茫的至暗时刻

作者|汉阳树

来源 | 格隆汇APP

最近的行情很乱,比如说昨天大金融、啤酒暴涨,今天就被暴捶,热点今天一个,明天一个,切换极其快,但可持续性很差。再看成交量,资金又是活跃异常,已经连续22个交易日突破万亿成交了。

但整个给人的感觉就像是无头苍蝇一样,这里撞一下,那里撞一下,但就是撞不出一个方向来。尽管连续22个交易日万亿的成交,但没能形成合力将指数顶上去,对我来说,这是一个大危的信号。

但矛盾的是,要说现在有大危,其实许多还不错的公司已经崩盘了,已经释放一波风险了。

典型比如A股的茅台,这两天打响1600价格保卫战,从最高下来已经跌去近40个点,比如港股的腾讯,今天又创新低,从最高下来已经跌去40+,比2018年调整得还深。

纵使再往下,空间预计也不会大了。

这样想想,大危又似乎是多虑了。

那到底怎么看当下?

先来理一理当前的市场,我把股票划分成以下几个板块:消费、医疗、周期、大金融、互联网、硬科技。

这个里面,存在政策风险的是医药和医疗器械的集采,互联网的平台经济重新定位,大金融里的房地产。这三个里面,前面两个崩盘并不过分,在政策风险下,典型的泡沫估值+潜在基本面恶化的双杀行情。

地产是比较惨的,因为它本身估值并不高。但跌得也确实不过分,从违约暴雷的地产公司可以看出,对这块的投资者来说,他们可能面临一无所有的风险。地产属于高杠杆企业,政策风险是一道,不断下跌的股价会成为另一道,因为这会影响它们的贷款。

8月份后地产政策有边际上的宽松,带动地产走了一波,进而带动与它们相对密切的银行保险走一波。但可以肯定的是,对地产的大宽松是不会有的,至暗时刻可能已经过去,但一波边际宽松带来的集体上涨后,后面会是分化的。

硬科技,主要是新能源、半导体、光伏,这几块是政策扶持的对象,行情走得非常好,只是估值也到了令人难以心安的地步,快速换手的交易属性很强了。

消费,是我研究的领域,这块多数已经崩了。这个板块目前没有明显的政策风险,但走坏的主逻辑与医疗和互联网并无二致,同样是估值泡沫+潜在的基本面恶化带来的双杀。只不过它们的基本面恶化并非来自政策,而是来自自身。

这块我最熟悉食品饮料,拿这块举例。比如调味品,千禾刚出中报,已经跌惨的股价再几乎2个跌停,原因是财报不好。财报不好只是结果,原因是这个行业竞争格局变得相当差,由于高盈利高估值+并不高的进入门槛,吸引了各路资本进入,赛道变得拥挤,但疫情还在持续,餐饮端的恢复并不强劲,再叠加许多上市公司还有大量产能释放,这种情况下加大促销就是必然的选择。

还比如速食品这块,比如克明面业,二季度已经亏损了,同样的原因,去年疫情刺激需求下,行业纷纷加产能,今年进入价格战,竞争格局比疫情前要糟糕多了。

这块可能让人比较惊讶的是白酒,尤其是茅台。因为从茅台的批价看,白酒的景气度目前依然非常高,但茅台的股价却崩了,与批价的走势形成了一个大喇叭口。

白酒的这个走势,以A股热门板块的有效性来说,倾向于认为白酒未来大概率是会有鬼故事的。上半年的白酒是铺货行情,但终端动销,未来三季度、四季度,明年一季度会是考验。

但其它白酒有鬼故事,茅台的业绩确定性是很高的,茅台也不知不觉地从2600杀掉了1000块。

这个问题,我们再回到这张批价与股价的图,这张图很能说明一个问题。

这个问题关乎最底层的估值逻辑。

我们投资一家企业,最底层的原则是它会赚钱,会做大做强,我们最关心的是一家公司是不是在不断巩固它的地位,从而未来可以赚更多的钱。如果这条商业逻辑不存在了,那么投资的底层估值逻辑也就没了。

回到茅台这张图上,过去茅台的股价走势基本与批价一致,这很好理解,批价上涨是公司产品可以涨价的先行指标,整箱批价上行到3000+,茅台的出厂价却还在969,这随便提个价,基本不影响需求,却可以大大增厚公司的利润。但是,从6月份起,批价已经上行到3800+,股价却下行到了1600。

原因很明显,市场不相信茅台可以自主提价了。尽管批价一直在涨,但茅台却无法在商业逻辑指导下行事。

类似的还有互联网企业,认识一位投了美团的人,5月份的时候,他认为即使美团需要给所有外卖人员上保险,也不会动摇美团的核心竞争力,美团的地位依然稳固,商业模式依然会正常运转。但是,7月份教育股的大崩盘,他不得不重新审视社会主义的铁拳,不让你形成垄断平台赚钱,抽佣比例要过问谁谁谁,那么最底层的商业逻辑就不存在了。

另外,还有一家食品饮料企业近期发了财报(这里不点名),中报其实挺不错的,但我了解到的是,内部要求低调,尤其不要提上升的毛利率。企业竟然会害怕赚钱!

再如昨天腾讯财报,今天宣布再次增加500亿资金,启动“共同富裕专项计划”。这本来是一件好事,企业本身就有社会责任这项。我们看欧美公司的财报,里面往往有一个大章节是讲社会责任的,企业讲社会责任,有道德的驱使,也有商业逻辑的驱使,更好的社会形象带来更大的收益,不管动机到底是什么,这是一件大家都得好处的事。但是,在当下风声鹤唳的市场,类似事件只会被视为底层的商业逻辑不在的又一证明。

当底层的商业逻辑不存在了,投资的底层估值逻辑也就不存在了。像茅台这种,已经相对成熟的模式,虽然说不清,大家多少心里还是有个价值锚。但像美团这种,万亿级别的市值,本身就没有共识的估值锚,当底层商业逻辑不存在了,估值体系也就彻底崩塌了。

美团会继续跌到哪不好说,如果商业逻辑无法恢复,美团再剁50%以上,我一点也不会奇怪。

然而,很难想象,我们会变成一个不讲商业逻辑的经济社会。

毕竟,我们见证了在商业逻辑指导下,我们由一个落后的经济体变成世界第二大经济体。

教育股崩盘后,发生了一波底层估值逻辑崩盘的恐慌。7月28日证监会连夜开会,直接向几家大型国际银行的中国区主管以及几家国际长线基金的投资人,打消教育股崩盘的蔓延效应。

这里也可以看出高层态度。

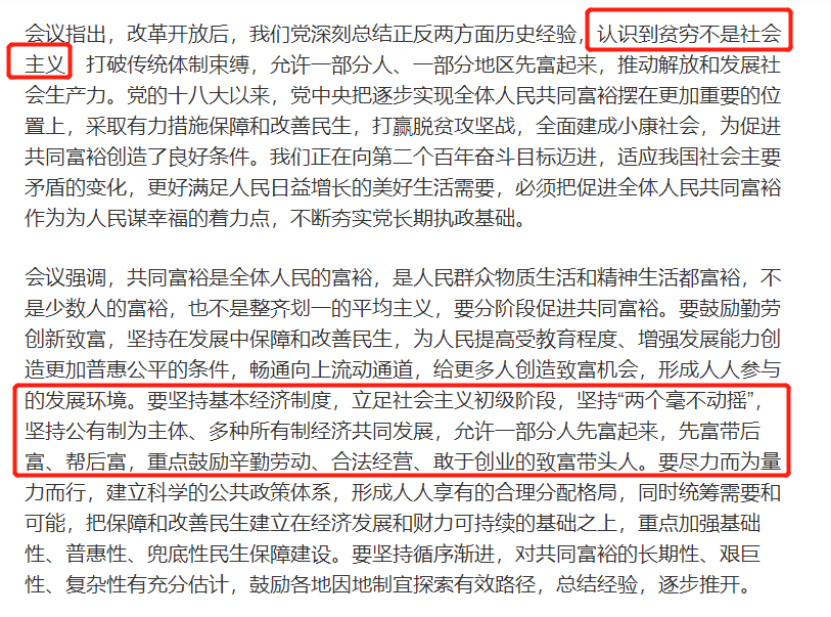

我们再回到昨天的“共同富裕”会议,贫穷不是社会主义,贫富分化严重也不是社会主义。我国经历了效率优先的轰隆隆增长年代,现在转向公平优先,是正常的,也是正确的。但这个过程绝非彻底抛弃效率,而是公平优先,兼顾效率。

所以,个人看法,对部分公司,市场现在恐慌过头了,我们处在估值体系迷茫的至暗时刻。它快过去了。

它过去的标志,也许是某个高层的讲话,也许是某个领域的公司开始允许上市,或者其它。

当然,这个至暗时刻过去了,并不代表所有当前在牛市中(没错,不管你接受不接受,今年是个魔幻般的牛市,万得全A指数接近新高)的底部公司都会有机会。

因为底层商业逻辑崩盘的公司(但公司本身地位,行业格局并没有变差),是最可能迎来快速修复。

但是行业格局变差等因素导致的基本面恶化,是需要时间来调整的,是绝不可能一夜之间改变。比如调味品行业,我个人看来,从去年下半年开始变差,今年大概率看不到行业拐点,明年再看。

周期往复,每个行业都会经历自己的调整时刻。只要商业逻辑依然起着支配作用,促使优秀的人不断奋斗,有效的配置资源,把自己的企业做强做大,源源不断地赚钱,那么该回来的一定会回来。

我们就是需要去寻找这些会调整出来的企业。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。