中加市场周报 股市:市场反弹,继续把握结构性机会

上周市场回顾与分析

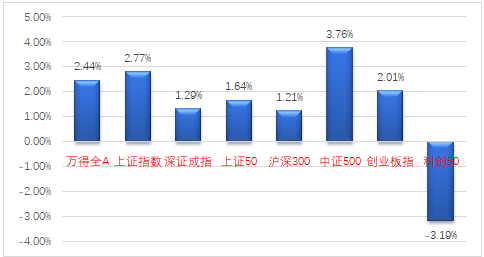

上周A股震荡反弹,主要指数均上涨,仅科创50指数收跌。分行业来看,28个一级行业普涨,采掘(+12.19%)、有色金属(+11.36%)、电气设备(+7.17%)等板块位居涨幅前三,主要是受相关产品价格上涨、行业高景气等因素刺激;家用电器(-3.35%)、通信(-2.30%)和房地产(-2.04%)居跌幅前三,主要受终端压力、部分权重个股波动影响。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2021/08/23-2021/08/27)

策略观点

上周A 股震荡反弹,主要指数均上涨,结构性行情突出。

美联储确认年内开启Taper,时点较预期并未提前,虽然释放了“看似鹰派”的Taper信号,但相对于市场预期的演化程度而言则是非常鸽派的。国内货币政策腾挪空间大,财政政策继续发力布局跨年和跨周期调节,A股流动性依然宽松。

近几个月市场分化严重,一方面是资源品和科技板块不断走高,另一方面传统的金融地产和消费板块则表现颓势。对于市场,中报披露接近尾声,一方面积极应对“业绩真空期”,另一方面关注政策纠偏、舆情规范、信用风险有序释放后风险偏好转变对市场的影响。

总体而言,积极把握结构性机会,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分有色化工,建筑建材行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

注:数据截至日期2021/08/27;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。