上车信号!波动过后,医药板块机会已现

原标题:上车信号!波动过后,医药板块机会已现来源:嘉实财富Club

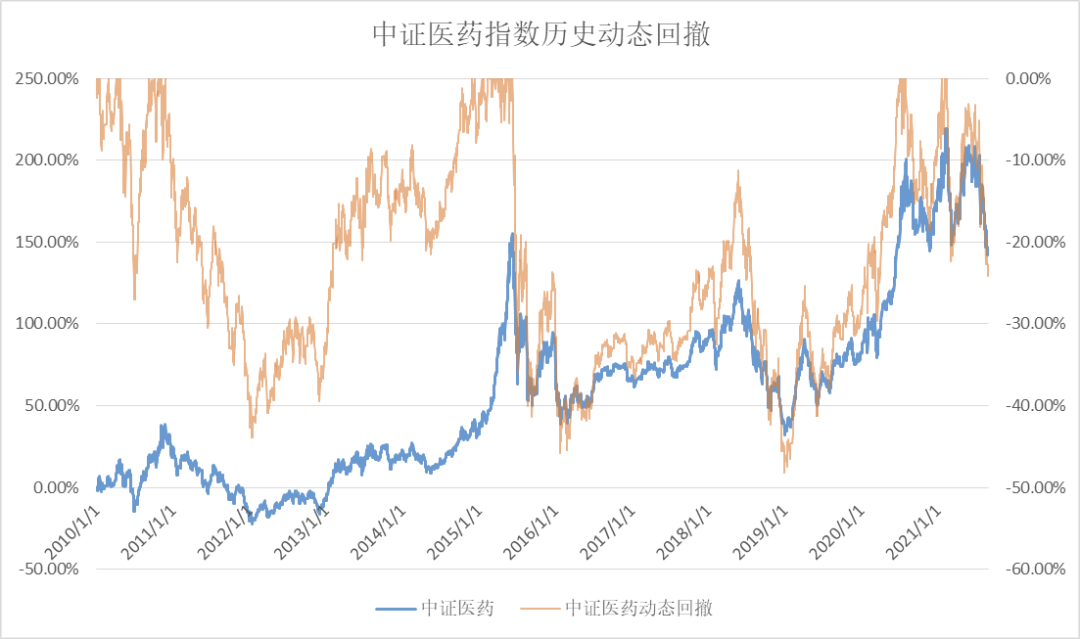

医药行业可谓近些年的明星板块,横跨消费+科技两大概念,同时受到老龄化加速、疫情等外部因素刺激,在过去三年吸引了大批资金追逐。从2019年1月开始,中证医药指数在过去两年多的时间内实现翻倍,其中疫苗、创新药等高景气度细分板块涨幅更甚。

短期过高涨幅背后风险涌动

在2021年春节之后,突如其来的市场调整以及风格突变,“茅指数”为代表的高估值板块陷入持续的深度调整,医药也未能幸免。尤其是今年7月以来,市场对于医药行业基本面的担忧加剧,导致板块估值进一步被压缩。

以下引言自雪球:

“ 新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

什么意思?原来搞新药研发的,随便找个对照组就说自己是最优的蒙混过关的时代结束了。搞创新药研发必须要确定在同样的情况下比现有的药品效果要好,不然就不要搞了。现在国内的创新药搞得如火如荼,但实际上很多都是滥竽充数,扎堆热门靶点。

上面这个政策直接利空CXO,临床研发少了,自然不利于医药研发外包企业了。这对于海外收入占比高的龙头影响比较小,而以国内中小药企为服务对象的,影响则比较大。当然,全行业景气度下行,估值泡沫被捅破了。”

长期来看,良好的基本面依然是医药板块投资最重要的关注点。综合历史表现以及行业中报业绩后,我们认为在估值得到一定消化后,医药板块依旧是值得长期重点配置的品种。

本轮调整后医药估值进入相对低位区间

以下我们回顾了历史上医药板块历次调整。

以上一轮为例,18年股市整体孱弱,医药板块负面消息层出不穷,引发投资者对企业盈利能力担忧,2018年全年中证医药指数下跌26.44%,动态最大回撤40%。而本轮医药指数自春节后高点以来调整幅度已达24.68%,接近上轮回调幅度。

数据来源:Wind,嘉实财富

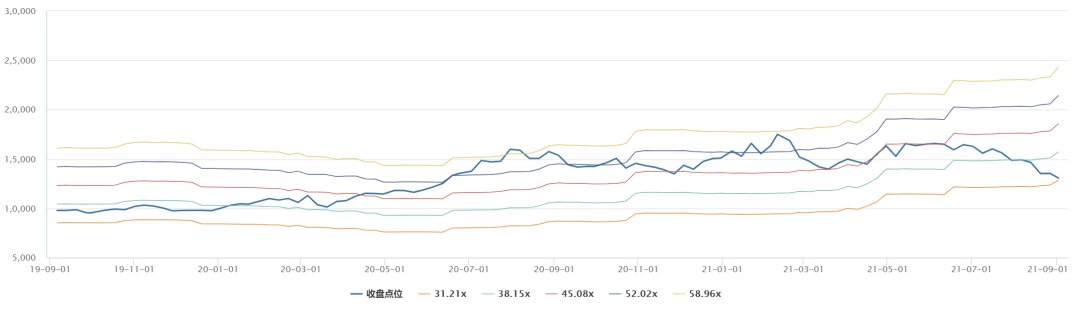

从动态估值角度来看,本轮调整后中证医药指数PE跌破32倍,接近历史均值-2个标准差附近,上一轮估值到达这个水平还是2019年3月,对应未来一年指数收益率为12.4%,并在之后开启了近三年的医药板块的牛市行情。

数据来源:Wind

基本面强劲,医药板块延续高增长

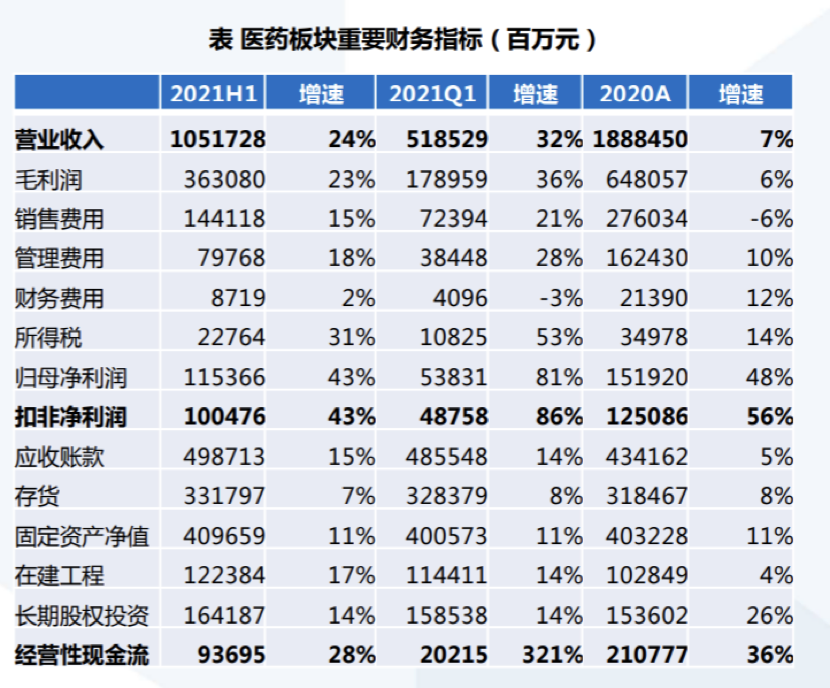

在疫情反复叠加老龄化的影响下,医药板块细分公司业绩继续领先全市场。

国泰君安研究院对医药板块的中报研究显示:

“医药板块整体(可比口径下的343家)2021H1收入延续恢复性增长,增速达24%。相比2019H1两年复合增长10.44%,在医院终端并未完全恢复至疫情前的背景下仍然实现增长。龙头公司在疫情期间及疫情后展现更强的经营韧性,2021H1扣非净利润TOP20占比高达48.3%,且较2020H1和2020年年报的43.3%和47.4%进一步提升。”

数据来源:Wind,国泰君安研究院

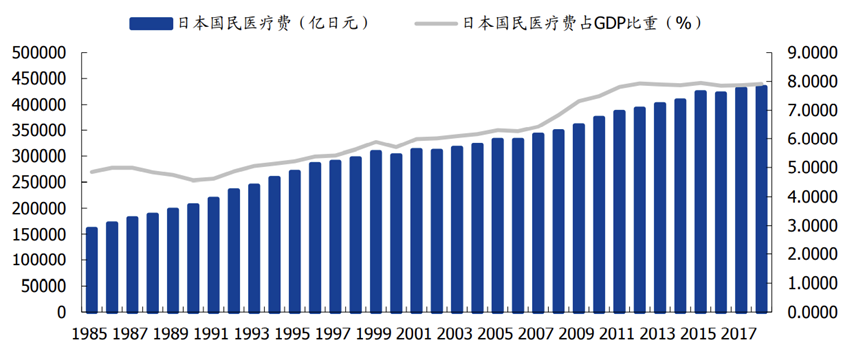

而从长远来看,我国老龄化压力也在日渐增大。以日本为例,在人口老龄化的趋势下,日本整体消费性支出下降,但医疗保健的部分则在上升,两者之间区别明显。从更为宏观的视角来看,日本国民医疗费用在老龄化的趋势下,逐年上升,且占 GDP 比重也在逐年上升,医药在人口老龄化结构下是当之无愧的高景气增量行业。

数据来源:海通证券研究院

政策预期基线改变,但负面影响逐步衰退

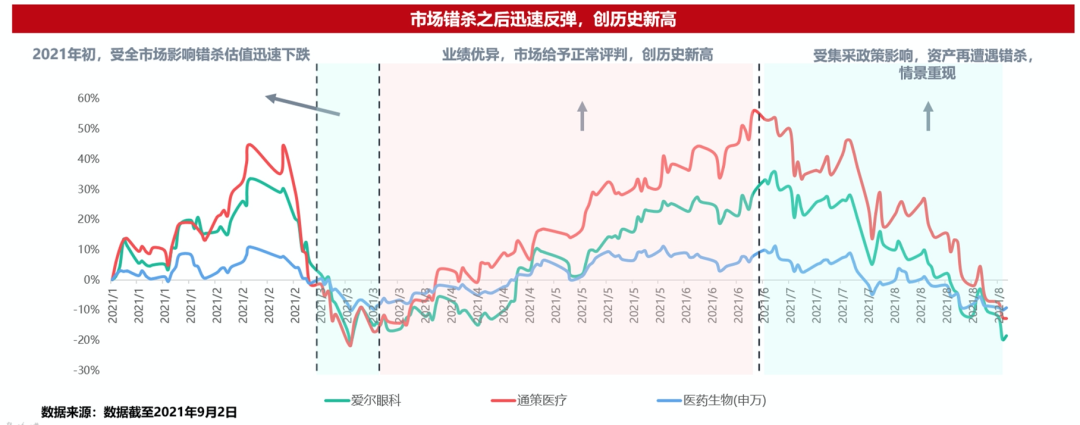

2021年春节后,“茅指数”为代表的核心资产集体大跌,牙科、眼科等医疗服务行业龙头在受到市场情绪错杀后,由于自身业绩较为优异,股价很快修复并创下新高。7月份在情绪面再度转弱后,医药细分行业再次迎来大跌。但利空情绪对于医药板块的冲击往往是短期的,长期来看医药板块“未来内循环+强刚需”属性所带来的业绩增长优势将进一步凸显,本轮负面影响逐步衰减后,黄金买点或许已现。

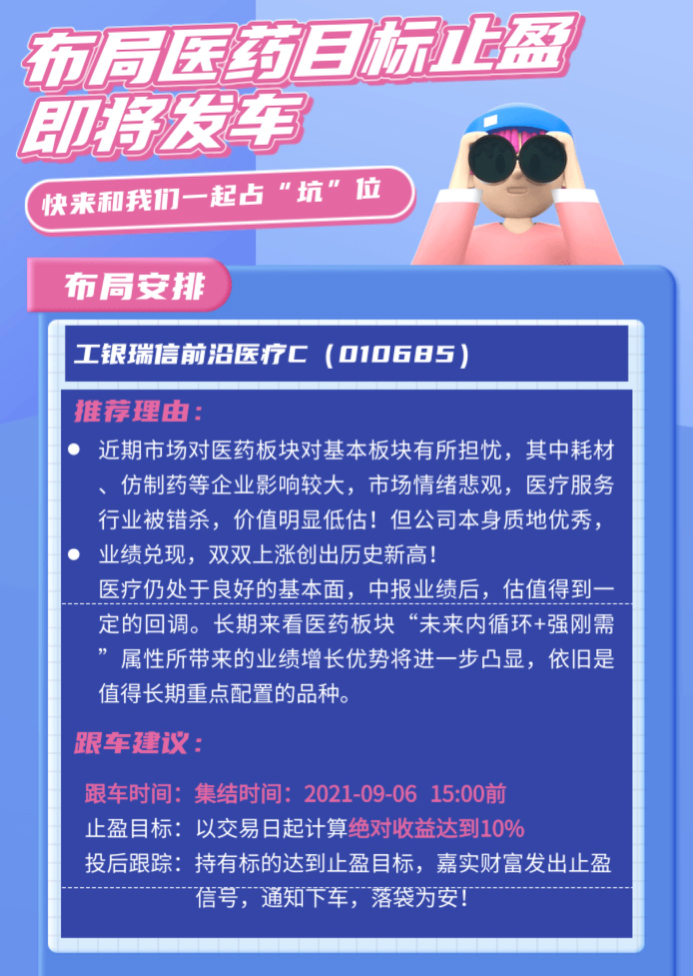

图片来源:嘉实基金

图片来源:嘉实基金

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。