中加市场周报|股市:8月经济数据不及预期 打压市场情绪

别怪我没有告诉你!每天9点,精选北向席位10只票,高盛、大摩最牛外资增减持A股名单曝光!每天仅需11元,看透主力老底!

上周市场回顾与分析

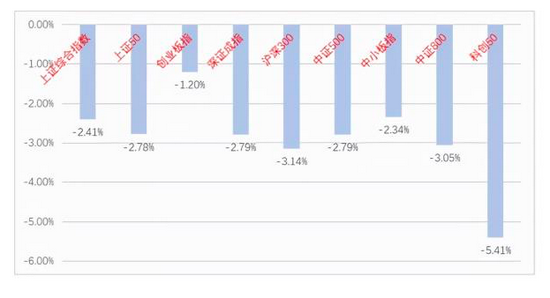

上周A股主要指数均下跌,沪深300和科创50指数跌幅较大。

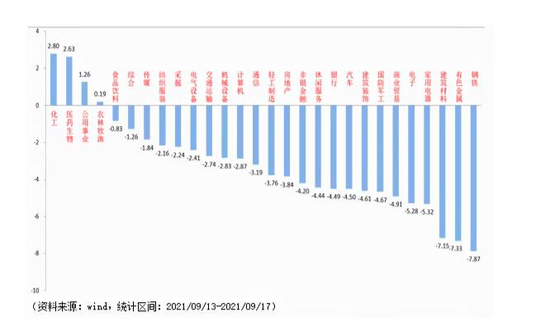

分行业来看,28个申万一级行业中有6个上涨。化工(+2.80%)、医药生物(+2.63%)和公用事业(+1.26)居涨幅前三。钢铁(-7.87%)、有色金属(-7.33%)和建筑材料(-7.15%)居跌幅前三。

A股主要指数周涨跌幅

申万一级行业周涨跌幅(%)

申万一级行业周涨跌幅(%)

医药生物板块经过较多调整,相关利空消息基本落地,显现出一定估值吸引力,引发机构资金进入。

钢铁板块受益供给侧因素,短期涨幅过大,一定程度透支了投资者的盈利预期,相关利空消息更加打击了投资者信心,导致博弈资金快速流出。

策略观点

上周A股走势震荡下跌,市场内资金博弈情况依然剧烈。

政府公布了8月国内经济数据,国内8月经济数据继续凸显经济下行压力,疫情对消费的冲击尤为剧烈,8月社会消费品零售同比大幅下滑至2.5%,另外工业增加值也不及预期,固定资产投资则在制造业投资上行驱动下有所好转。短期基本面压力叠加疫情因素打击市场情绪,且9月以来恒大事件持续发酵,公开市场逆回购利率和MLF利率均保持不变,短端SHIBOR利率维持缓慢上升,流动性并未有宽松迹象,市场依然在等待政策利好(10月政治局会议)。对中长期方向,我们认为无需过分悲观。

对于市场,我们继续维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。

同时,继续关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、计算机、通信及高端装备制造等相关子行业及公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如新能源材料、储能、汽车、光伏和部分化工、资源、基建行业的优质标的。

(3)核心赛道中能够维持强逻辑、高景气、业绩超预期的品种。

注:数据截至日期2021/09/17;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。