【8888份留言红包】基金怎么才能拿得住?

原标题:【8888份留言红包】基金怎么才能拿得住?来源:融通基金

01

什么样的基金你能拿得住?

偏股型基金

可能不是偏股型基金。

因为A股回撤太大,多数人都很难承受。

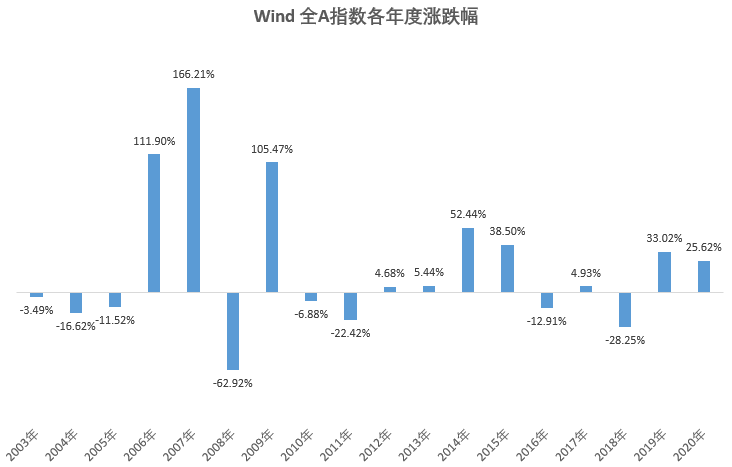

以代表A股市场整体收益的Wind全A指数为例,

2008年,跌62.92%;

2011年,跌22.42%;

2018年,跌28.25%。

数据来源:Wind

统计区间:2003年-2020年

而最近这三年(2019年至2021年11月),虽然A股整体走势较好,但时不时就会“摔一跤”。

比如2020年3月份(3月5日-3月23日),大跌13.26%;今年春节后(2月19日-3月9日),大跌10.19%。

债券型基金

相比之下,债市就要“友好“很多。

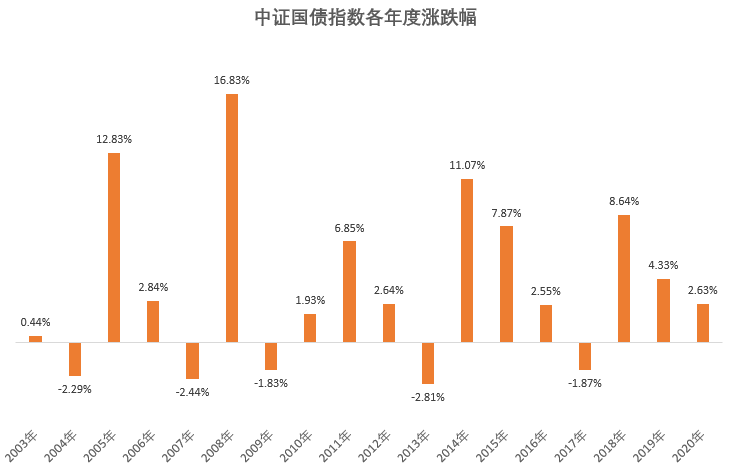

我们以中证国债指数代表债市整体收益,可以看到债市涨多跌少,虽有回撤,但是幅度不大。

2004年,跌2.29%;

2007年,跌2.44%;

2013年,跌2.81%。

数据来源:Wind

统计区间:2003年-2020年

虽然回撤很“友好”,但债券基金也很难拿得住,因为和股市比,债券的收益相对偏低。

从2003年以来截至2021年11月12日,Wind全A指数累计涨幅为499.25%,年化涨幅为9.94%;中证国债指数累计涨幅为103.28%,年化涨幅为3.83%。

如果你追求一个相对可观的收益,可能很难长期持有债券基金。

02

从历史数据来看,如果你能拿得住,偏股型基金或许是好的选择。

但由于股市动辄出现大幅回撤,想要长期持有真心不容易,中途被“震下车”是常态。所以,虽然偏股型基金的长期收益不错,但这只是看上去美好,因为能分享到的收益并不多。

从回撤控制的角度,债券基金的持有体验或许更好,但偏低的收益率又无法令多数人满意。

想要找出一只你拿得住(回撤不大)、同时也值得你拿住(收益不低)的基金,确实有点难。

不过,鱼和熊掌也有可能兼得。

把股市和债市“中和”一下。

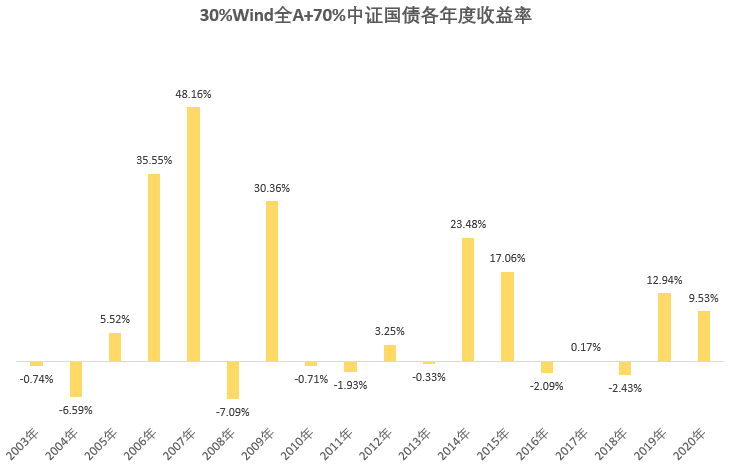

还是以上面提到的Wind全A指数和中证国债指数为例。

如果用30%的Wind全A指数和70%的中证国债指数做一个组合:

数据来源:Wind

统计区间:2003年-2020年

和Wind全A指数比,单年度的最大回撤从-62.92%缩小到-7.09%,容易接受了很多。

这不仅是因为债市的回撤较小,还因为在历史上常常有“股债跷跷板”效应,比如2008年股市大幅走熊,债市却迎来大牛市。

和中证国债收益指数比,这个组合收益高了不少:

从2003年以来截至2021年11月12日(下同),【30% Wind全A指数+70%的中证国债指数】累计涨幅为329.04%,年化涨幅为8.02%。

年化涨幅比Wind全A指数(9.94%)少了1.92%,但是比中证国债指数(3.83%)高了4.19%。

可以说,这个组合牺牲了一些收益,但也缩小了回撤,从而改善了持有的体验。

当然,如果你能忍受多一点的回撤(比如50% Wind全A指数+50%的中证国债指数),那么在统计区间里,收益也会相应提高。

如果你想进一步控制回撤(比如20% Wind全A指数+80%的中证国债指数),在统计区间里,那么收益也会相应降低。

03

所以,对于全部拿着偏股基金的小伙伴,可以放一些资金到债券基金,在股债之间做个平衡配置,可能会改善你的持有体验。

当然,还有更省心的选择——你也可以让基金经理帮你配置。

这里,小通给大家介绍一位在股债投资方面都颇有实力的基金经理——张一格。

张一格

融通基金固定收益投资总监

融通收益增强等基金经理

15年证券投资从业经历,其中8.5年基金管理经验,2015年6月加入融通基金。

张一格的投资思路比较特别,他认为,股票债券这两类资产息息相关,不应割裂,应基于统一视角进行分析。

因为无论是股票还是债券,实际上都可以通过现金流贴现模型来理解,都是在分子端有“票息”的资产。

对于债券而言,是固定的票息。对于股票来讲,分子端是基于未来现金流或者未来盈利的判断。在分母端而言,两者均受到无风险利率等风险因子影响。

基于这个统一视角,他会将股票和债券两大类资产做对比,争取找到某一时间维度上股债配比的“最优解”。

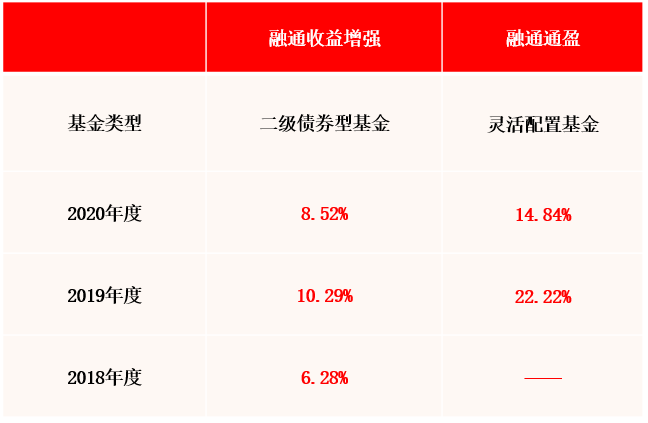

他管理的二级债基融通收益增强(不超过20%的仓位投资于股票)以及股票仓位更高的融通通盈(0-95%的仓位可投资于股票),每一自然年度均为正收益。

注:基金收益数据来自于基金年报

张一格当前在管基金共4只(相同基金的不同类别份额合并计算):融通通盈成立于2019年3月21日,2019年、2020年的业绩分别22.22%、14.84%,同期业绩比较基准分别为4.2%、13.5%;融通收益增强A成立于2017年8月30日,2017年、2018年、2019年、2020年的业绩分别为1.24%、6.28%、10.29%、8.52%,同期业绩比较基准分别为-0.96%、4.79%、1.35%、-0.06%;融通通昊定期开放基金成立于2019年10月11日,2020年的业绩为2.27%,同期业绩比较基准为-0.06%。融通多元收益成立于2021年8月3日,因基金成立未满6个月,暂不披露业绩情况。

新

基

发

行

张一格新基

融通稳健增利6个月持有期混合(013985)

正在发行中

如果你在寻找股债配置的省心选择

不妨关注一下

红包到

你更青睐偏股基金还是债券基金?

原因何在?

赎回理由是什么?

即日起至2021年11月18日17点

在文末分享

小通将随机抽取8888名粉丝

送出随机红包一份

最高66.66元!

红包将在活动结束后的三个交易日内,发放到获奖者的微信账户中,请及时领取。红包是随机发放,跟是否进入“精选留言”无关。本活动最终解释权归融通基金管理有限公司所有,有疑问可通过微信服务号“融通基金”或拨打客服热线400-883-8088了解。

公开募集证券投资基金风险揭示书

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、特殊类型产品风险揭示:本产品以6个月持有期运作约定了基金份额最短持有期限,在封闭期内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、材料中展示的基金由融通基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。材料中展示的所有基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站http://eid.csrc.gov.cn/fund和基金管理人网站www.rtfund.com进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。