中信保诚基金经理顾凡丁:原油大跌属于过度反应,中长期仍关注市场通胀预期和供给影响

11月26日,原油价格大幅收跌,WTI主力2022年1月合约收于68.15美元,单日跌幅13.06%;布伦特原油主力2022年1月合约收于75.75美元,单日跌幅11.55%。两大原油合约创去年5月以来最大单日跌幅,价格回落至今年8月左右水平。

中信保诚基金经理顾凡丁认为,原油单日大跌的主要原因是非洲爆发的omicron新冠变异病毒开始蔓延至欧洲,造成市场出现恐慌情绪。

“本次市场或在一定程度上存在过度反应,但也不能忽视市场对未来通胀预期的脆弱性,短期原油价格波动或重新回到由疫情主导的需求波动,中长期则或更多受到市场通胀预期和供给影响,可能回到区间震荡”,顾凡丁补充道:“前几次疫情高峰结束后,国际油价均出现大幅上涨”。

一、 本次油价单日大跌的原因

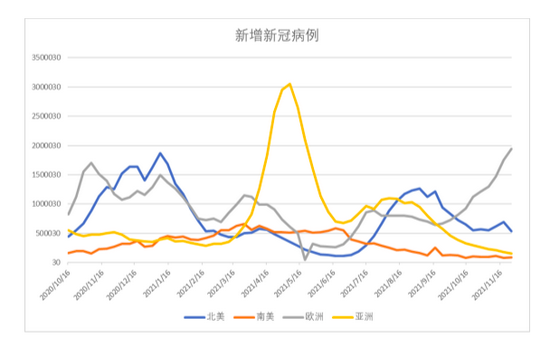

原油触发去年5月以来最大单日跌幅,价格回落至8月水平。

数据来源:Bloomberg

数据来源:Bloomberg本次油价单日大跌,顾凡丁指出,或是近期密集的利空因素叠加反馈所致:

* 美国联合多方抑制高油价,并于11月23日宣布释放原油储备增加原油供给。

* 11月24日美联储纪要中的偏鹰派表述,刺激美元指数上涨。

* 新冠变异病毒Omnicron快速蔓延,欧洲疫情抬升。

其中,病毒变异或是导致油价大跌的重要原因,同时也造成了海外其它风险资产的同步大跌。

1. Omincron疫情扩散窗口

今年以来,新冠疫情经历了三次反复:

* 2~4月印度疫情反弹,期间油价震荡,小幅上涨;

* 6~8月Delta变异病毒扩散,期间油价下跌8.3%;

* 本轮Omnicron疫情,已持续1个月,油价自高点下跌18.6%。

前几次疫情高峰结束后,国际油价均出现大幅上涨。

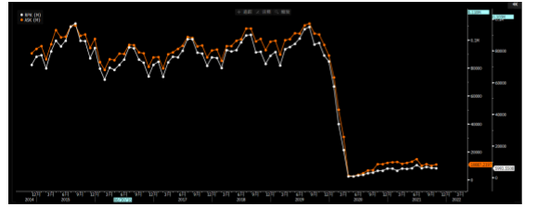

数据来源:Bloomberg

数据来源:Bloomberg从时间上来看,前两次疫情从扩散至见顶回落均持续了大约2个月的时间,本轮疫情已持续1个月左右,短期或仍将继续发展一段时间。

从影响程度上来看,印度疫情的反复对市场并未造成很大影响,Delta疫情对市场则形成了一定冲击,而本次Omnicron疫情对市场冲击最重。造成这种现象的成因,顾凡丁认为,或是疫情扩散的范围不同:印度疫情并未扩散至欧美,Delta疫情虽然造成欧美病例反弹但很快得到控制,而本次Omnicron疫情中欧洲新增病例数已突破今年新高,回到去年水平。另一个造成本轮疫情对市场形成冲击较大的原因,或是市场对病毒变异及疫苗有效性的担忧。

数据来源:Bloomberg

数据来源:Bloomberg虽然Omnicron变异病毒暂时仍无法得到有效控制,但并没有数据能够支持其致病性和致死率显著更高的结论,且疫苗制造企业也表明可在短期内研发出针对性疫苗。因此,就当前疫情状况来看,仍处于规律性的扩散时间窗口内,并不能确认出现更高风险,难以对油价构成持续打压。

2. 疫情影响需求

本次Omnicron疫情爆发导致全球出行活动再次受到抑制,而最直接的冲击在于刚刚开始恢复的国际航线,已有超过二十个国家宣布限制入境措施。

但事实上,国际航线的恢复本来就非常缓慢,远远没有修复到疫情前水平(如下图),而且,随着北半球气温降低,欧美出行旺季过去,出行需求自然收缩,受本轮疫情冲击有限。

数据来源:Bloomberg

数据来源:Bloomberg二、 未来油价影响因素

针对未来油价影响因素,顾凡丁提出四点:

1. 大跌或存在过度反应

我们目前仍不能确认Omnicron疫情比以往的疫情反复过程具有更高的危险性,且对需求的冲击也有限,而油价下跌已逼近Delta疫情中的疫情顶峰,VIX也飙升至今年4月以来的最高水平,表明当前市场已反映了较重的悲观预期。

2. 通胀预期中枢或向下修正

自去年新冠疫情爆发以来,供需错配促使大宗商品价格上涨,市场对未来的通胀预期不断抬升。而这次原油破位大跌反应出的恐慌情绪,或表明前期市场已过度预期了通胀水平,当有利空因素出现,价格迅速出现剧烈调整。

我们认为,在本次风险资产的大幅波动后,市场对未来长期高通胀的预期将向下修正。

3. 短期疫情主导需求定价,中长期受供给影响区间震荡

根据以往疫情反复期间的油价波动规律,短期油价仍将受到疫情主导。

中长期来看,通胀预期或将下修或导致油价中枢低于前期市场预期,而价格的周期波动则回到以OPEC主导的供给逻辑。

4. 风险因素

因疫情的不确定性,未来油价波动仍存在较大不确定性,主要包括:

* 疫情严重性超出预期:市场对于疫情的预判往往存在偏差。若此次疫情的严重性或持续时间超出以往规律,则对市场可能造成进一步冲击。

* OPEC产量政策:去年以来,OPEC举办成员国会议的频率提高,产油政策变化更灵活,而成员国诉求仍存在分歧,增加了供给不确定性。

三、 总结

本轮Omnicron新冠变异病毒扩散,造成了市场恐慌,风险资产大跌。但就目前情况而言,病毒扩散并无法确认更高的风险特征,市场短期或存在过度反应。但同时,资产价格的脆弱性也表明前期的通胀交易存在过热风险,预计市场的通胀预期将有所调整。

顾凡丁认为,油价短期波动将由疫情主导,价格波动则将跟随OPEC主导的供给周期。

风险提示:本材料仅供参考,非基金宣传推介材料,上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议或承诺,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。