东海基金资产配置周报 | 第56期

原标题:东海基金资产配置周报 | 第56期来源:东海基金

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年12月3日

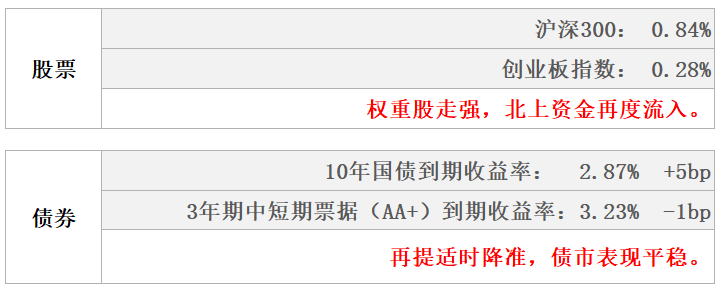

股市

上周沪指上涨1.22%,成交量连续31交易日突破万亿。上周价值风格跑赢成长风格,国证价值指数上涨2.20%,国证成长指数上涨0.74%。从行业来看,上周建筑装饰、采掘、国防军工、公用事业、建筑材料领涨,休闲服务、医药生物、传媒、纺织服装、综合领跌。

债市

上周公开市场逆回购净回笼资金1700亿元,资金面总体仍维持宽松。受PMI超预期以及美联储“Taper”提速等因素影响,各主要期限国债收益率呈现上行趋势。信用债发行规模较前一周继续减少,净融资明显增加,信用利差被动收缩。

02

权益市场

市场策略

1、11月需求略超预期

①季节性,过去5年的每个11月新出口订单指数均出现环比上升,有4年新订单指数环比回升;

②供给约束暂时解除、煤炭价格回落后的反弹,发电耗煤和中下游开工可以部分印证;

③新出口订单全球同步,美国和欧元区11月PMI同样反弹。

2、需求整体预期仍偏弱

上述1是我们对于需求阶段性反弹的观点,叠加BCI数据,①企业销售、利润前瞻指数双双走低;②企业投资、招工前瞻指数双双走低;③企业对融资环境的预期也在进一步走低。似乎分项中走高的只有库存,即在BCI的数据逻辑下,企业预期随着需求放缓,未来库存会有一定被动积压。

3、中长期维度继续关注盈利相对优势

我们预计2022年A股整体盈利负增长,那么增速在20%以上的行业和个股将有望获得盈利的确定性和相对优势溢价;A股长期以来股价和盈利正相关,中长期我们仍然建议积极布局政策支持+景气双强的新能导方向。

4、筛选低估值应对跨年波动

增长预期下行+数据下行印证,这一组合容易增强市场对于稳经济的预期,在预期无法进行验证的阶段,市场往往试探性进行行业的尝试,体现为行业、热点的快速切换。在此背景下,无论最终于其中的宽松是否真正兑现,建议自下而上精选低估值方向做好准备。

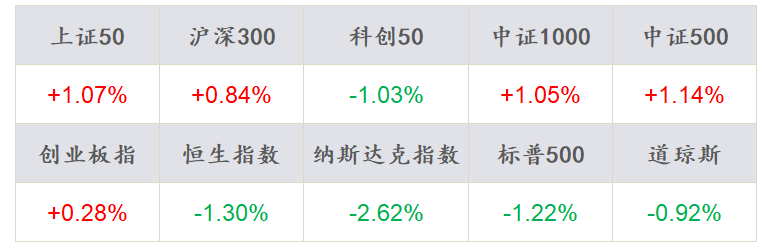

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年12月3日

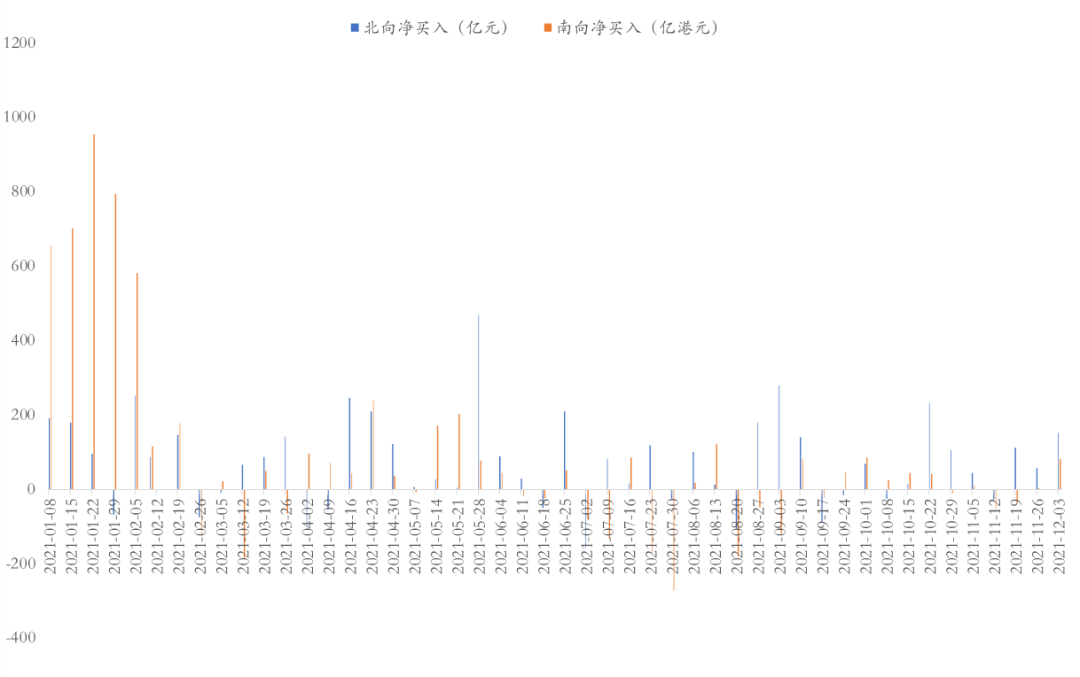

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2021年12月3日

市场动向

上周五个交易日A股指数上涨0.10%,成交量维持高位。各指数走势分化,中小盘与成长风格延续,上证50下跌0.80%,沪深300下跌0.61%,创业板指上涨1.46%,科创50上涨1.05%,上周两市融资融券余额小幅回升,达到18537.33亿元。

各行业涨跌参半,其中有色金属、钢铁、食品饮料、医药生物、商业贸易领涨,休闲服务、农林牧渔、国防军工、银行、传媒下跌,“茅指数”下跌1.14%,“宁组合”上涨0.55%;各行业交易热度依旧围绕电气设备、TMT等成长行业,上周有色金属、钢铁等周期行业换手率明显回升。

资金流向方面,上周北向资金净净流入57.1亿元,南向资金净流出2.93亿港元。行业资金方面,北向资金流入前五行业分别为电力设备、食品饮料、电子、非银金融、有色金属、医药生物,流出前五行业分别为银行、汽车、钢铁、公用事业、石油石化。

03

债券市场

资金面

上周是11月“跨月”期,跨月前的两个工作日央行每日分别进行了1000亿元的逆回购操作,跨月后的三个工作日投放力度明显减小,每日为100亿元的操作规模。此外,上周到期的2000亿元MLF已于月中进行续作,公开市场逆回购净回笼资金1700亿元,资金面总体仍基本维持宽松。

资金利率方面,月底两天“跨月”资金利率较10月明显上升,其中隔夜回购利率一度短暂升至10%以上,不过“跨月”后资金利率迅速回落,周五SHIBOR隔夜利率收于1.91%,较前一周末上行20BP,SHIBOR 7天期收于2.08%,较前一周末下行17BP;DR001加权均价收于1.90%,较前一周末上行21BP,DR007收于2.05%,较前一周末下行21BP。

现券走势

上周受PMI超预期以及美联储“Taper”提速等因素影响,各主要期限国债收益率呈现上行趋势,其中中长端上行幅度较大,均在5BP以上,短端变化不大,收益率曲线呈现陡峭化。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月3日

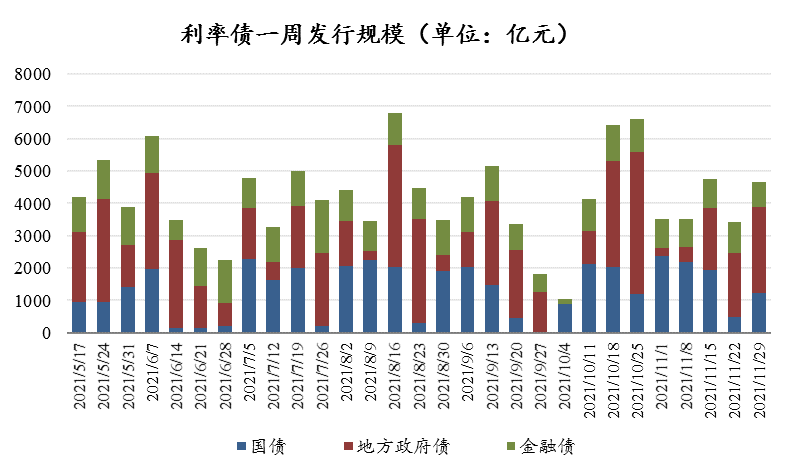

信用债发行规模较前一周继续减少,但由于偿还量同步下降,净融资明显增加。

二级成交规模较前一周同样有所减少,其中中期票据成交减量较多上本周信用债收益率呈现震荡走势,至周五与前一周末变化不大,信用利差被动收缩。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月3日

04

一周要闻

国内市场要闻

11月PMI回暖,生产触底回升,成本压力有所缓解

统计局公布11月PMI,制造业PMI为50.1%,较上月回升0.9个百分点;非制造业商务活动指数为52.3%,较上月回落0.1个百分点;11月综合PMI产出指数为52.2%,较上月回升1.4个百分点。PMI回归景气区间,中小企业回暖。11月制造业PMI较上月回升,今年3月以来首次环比回升,重回景气区间。中小型企业回暖,其中中型企业景气度大幅回升,回归临界值以上,大型企业继续企稳。

海外市场要闻

美国11月非农数据远不及预期

3日,美国劳动统计局公布,美国11月季调后非农就业人口增加21万人,大幅低于市场预期,创2021年1月以来最小增幅,前值修正后为增加54.6万人,预期增加55万人。美国11月失业率为4.2% ,预期4.50%,前值4.60% 。失业率连降六个月,首次恢复到新冠疫情爆发前水平,创2020年2月以来新低。

11月非农数据公布后,市场预计美联储将在2022年5月会议上加息25个基点:具体来看,联邦基金期货利率暗示,市场预计美联储在2022年5月会议上加息一次(25基点)概率为58.7%,若5月没有加息,则在6月加息一次(25基点)概率高达96.0,较非农数据前小幅下降%;若6月加息以后,美联储最快将在2022年9月会议上再加息25基点。并有可能在12月会议上再度加息一次(25基点)。

05

宏观日历

12月10日(周五)

11月M2同比,前值8.70%

中国11月社会融资规模存量同比,前值10%

中国11月新增人民币贷款,前值8262亿元

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。