深度研究丨基础设施REITs高速公路行业分析

1988年10月,我国首条高速公路沪嘉高速建成通车,实现了中国交通建设史上零的突破。根据国家统计局的数据,2020年中国高速公路总里程已达到16.1万公里,居世界第一。

要致富,先修路。中国高速公路的发展历程,可以说就是现代中国的交通强国历程,高速公路的发展对于交通客运、物流业的发展乃至经济发展起到了非常重要的作用。高速公路的发展是与经济发展、土地开发联系到一起的,当区域经济发展到一定阶段,高速公路的建设能满足沿线物流、客运的出行需求,是经济发展的助推器;对于经济欠发达地区,高速公路的先行建设又带动了沿线土地的开发,促进地区城镇化、提升区域经济!

一

高速公路行业长期高负债

资本金来源需要拓宽

高速公路规划从追求数量到追求质量,重视交通出行的便捷高效,重视不同交通模式之间的衔接。从1988年我国首条高速公路建成后,高速公路建设速度一直保持了快速的增长,从2001年的1.94万公里到2020年的16.1万公里,19年间我国的高速公路年均建成里程超过7400公里/年。在公路网规划方面,2004年国务院审议通过了“7918”《国家高速公路网规划》,即我国高速公路网由7条首都放射线、9条南北纵向线和18条东西横向线组成,总规模8.5万公里;在2013年发布的《国家公路网规划(2013年—2030年)》中国家高速公路里程由8.5万公里调整至11.8万公里,即在“7918”网的基础上增加了2条南北纵向干线和1.8万公里远期展望线,形成了“71118”网。

2019年出台的《交通强国建设纲要》和2021年出台的《国家综合立体交通网规划纲要》,提出了“全国123出行交通圈”(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)和“全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)的目标,其中高速公路网络部分仍然延续了“71118”网的框架,但更加考虑不同交通模式之间的衔接连通,越来越重视交通效率和交通体验的提升,形成一体化的立体交通网络。同时,在碳达峰碳中和的目标下,结合“公转铁公转水”政策,未来公路运输运距预计将继续小幅降低,特别在大宗货运物流货运中较多地起到两端接驳运输的功能。

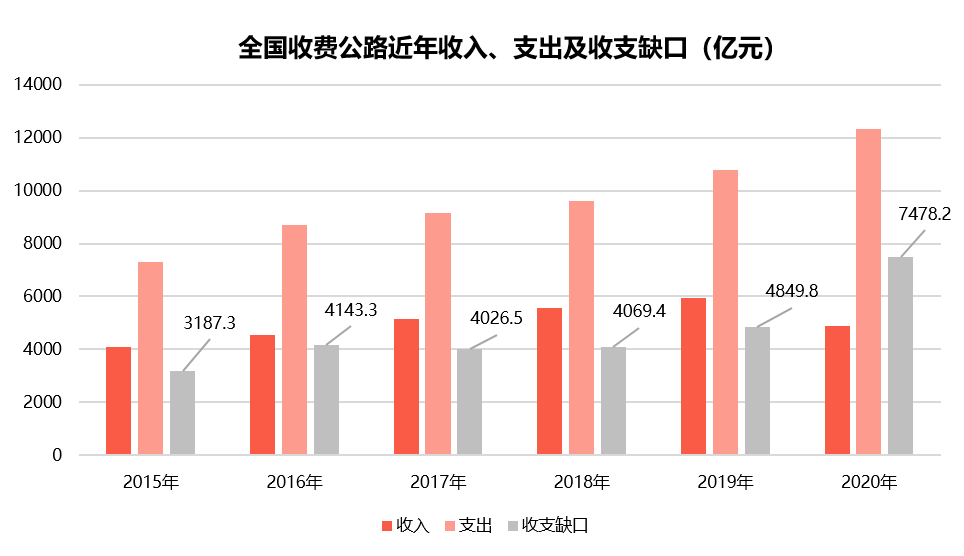

高速公路资金缺口逐年攀升,资金来源渐显匮乏。随着高速公路网络的逐步扩大,新建项目中干线公路的比重逐步降低,非干线公路的车流量不及建设较早的干线公路,且新建项目需要有一定的车流培育期,使收费公路的收支缺口逐年扩大。2019年,全国收费公路总的通行费收入为5938亿元,总的支出已经达到10788亿元,收支缺口为4850亿元,主要原因是支出中还本付息的增长速度较快,通行费收入的增长速度低于支出的增长速度。

资料来源:交通运输部

我国收费公路分为政府还贷性和经营性两类,在高速公路项目的资金来源上,政府还贷性收费公路以财政出资和发行地方政府债券为主要资金来源,近期财政部出台了《地方政府专项债券项目资金绩效管理办法》,专项债发行进一步收紧,其中收费公路专项债也受到相应影响。

2017年,即《地方政府收费公路专项债券管理办法(试行)》出台当年,全国收费公路专项债券发行额约440亿元;接下来的2018-2020年,发行额分别约为750亿元、1526亿元、1891亿元;2021年截至6月底,收费公路专项债发行额约416亿元,不到2020年发行额的1/4。(数据来源:企业预警通)经营性收费公路除财政出资外,力图撬动企业出资资本金,债务融资部分包括贷款及其他债务融资。政府及企业近年来的资本金出资压力越来越大;连续的债务融资使还本付息逐年创新高,既加重了企业的还款压力,也推高了企业债务杠杆。2019年末,全国经营性公路累计建设投资总额中,累计资本金投入15870.8亿元,资本金比例32.7%;累计债务性资金投入32675.4亿元,债务性资金比例67.3%。

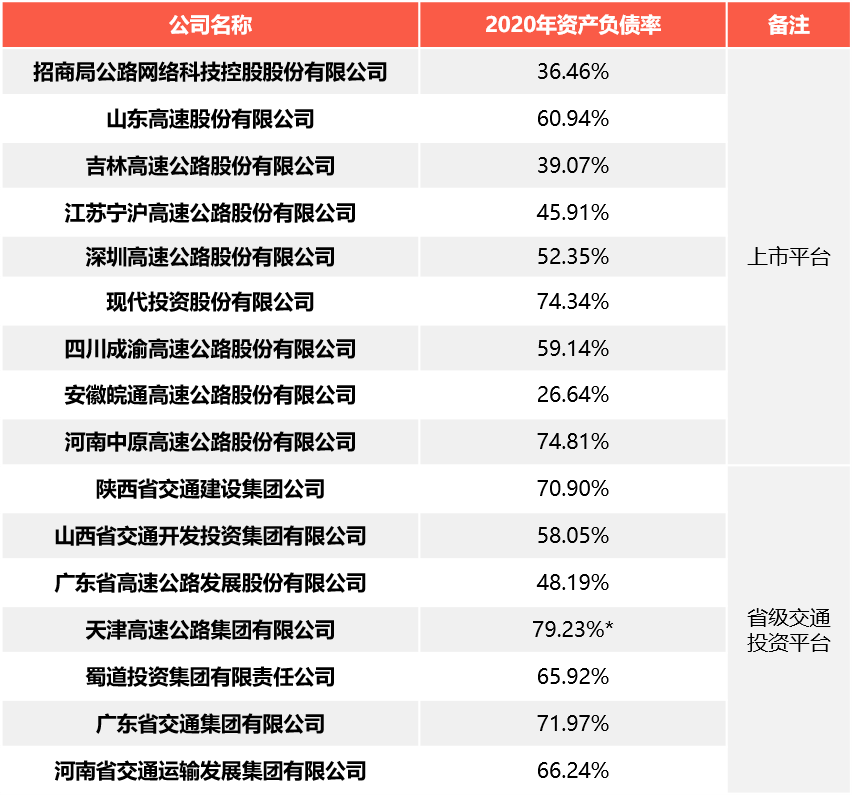

高速公路行业长期高负债,资本金来源需要拓宽。高速公路项目建设长期以来的三大资金来源为财政出资资本金、企业出资资本金和债务融资,在经营性公路的资本金部分,以非财政性资本金投入即企业出资资本金为主。在高速公路类企业中,除招商公路、吉林高速、宁沪高速、皖通高速、粤高速等公司将资产负债率控制在较低水平,很多省属交投类公司在连年高负债建设的压力下,资产负债率已经达到较高水平,在未来新项目的建设中,原有的自有资金+债务融资的模式面临着资本金筹集和控制负债率的双重压力。

因此,未来高速公路项目需要拓宽资本金来源,并需要适度降低债务杠杆。REITs的出现,最新出台的958号文要求项目净回收资金的90%用于在建或前期工作成熟的新项目,这部分资金预计将主要以资本金方式使用,解决新项目的出资来源。

部分高速公路经营企业资产负债率水平

(*注:此为2020年1季度数据,其余公司均为2020年底数据)

二

高速公路路产分布:

地方企业聚焦本省、央企项目分散全国

高速公路在收费公路中占据主导地位。收费公路分为高速公路、一级公路、二级公路、独立隧道与桥梁,2019年末,全国收费公路里程17.11万公里,其中,高速公路14.28万公里,一级公路1.86万公里,二级公路0.87万公里,独立桥梁及隧道1024公里,占比分别为83.5%、10.9%、5.1%和0.6%,高速公路所占比重最高。2018年交通运输部征求意见的《收费公路管理条例(修订草案)》中,提出“今后新建收费公路必须达到高速公路技术标准,新建一、二级公路和独立桥梁、隧道不得收费。”虽然这一条例正式稿最终并未出台,但是在实际中,二级公路已基本取消收费,收费公路将以高速公路为主。

经营性高速公路路产主要权属方为地方高速公路企业和少数央企。高速公路通常具有一定的区域专营特性,高速公路投资、建设、运营企业主要为以下两类:一是各省、直辖市的交投类企业及其下属公司,代表企业有山东高速股份有限公司、四川成渝高速公路股份有限公司、各省交投等,以投资、运营所在省份的高速公路为主;二是以施工、资金能力擅长的央企和部分地方国企,近年来通过承接BOT、PPP类高速公路项目或进行项目收购,获得项目的特许经营权,代表企业有招商局公路网络科技控股股份有限公司、中国交通建设集团有限公司、中国中铁股份有限公司、中国铁建股份有限公司等及其各自的下属公司,项目不局限在某一区域,分布较广。

根据上市公司年报,省级高速公路上市平台拥有的路产通行效益相对较好,在所在省份的经营性高速公路中通常占据一定份额。例如,截至2019年底,山东省经营性高速公路里程为2999.6公里,上市公司山东高速控股路段约866公里,占山东省经营性高速公路里程的约29%;福建省经营性高速公路里程为924.4公里,上市公司福建高速控股路段约282公里,占福建省经营性高速公路里程的约31%。根据发改委最新的958号文《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,“发起人(原始权益人)具有较强扩募能力,以控股或相对控股方式持有、按有关规定可发行基础设施REITs的各类资产规模(如高速公路通车里程、园区建筑面积、污水处理规模等)原则上不低于拟首次发行基础设施REITs资产规模的2倍。”,省级高速公路企业和央企基本都能满足上述要求。

但是需要注意的是,对于上市公司来说,如果将所辖高速路产用于发行REITs,为满足申报要求,需要路产未来现金流充沛,对于所辖资产不足够丰富、市值不够高的上市公司,势必会分拆掉上市公司的部分资产,影响上市公司股息分红和上市公司股价。基于此点,在高速公路REITs领域,还可以关注一些未上市的持有较多路产的省级高速公路平台。由于高速公路收费期限的限制,与永续经营理念相悖,近年来高速公路公司上市已经较少,对于未上市的高速公路类企业,REITs可以协助企业实现部分权益性融资。

持有较多高速路产的上市公司

数据来源:上市公司2020年年报

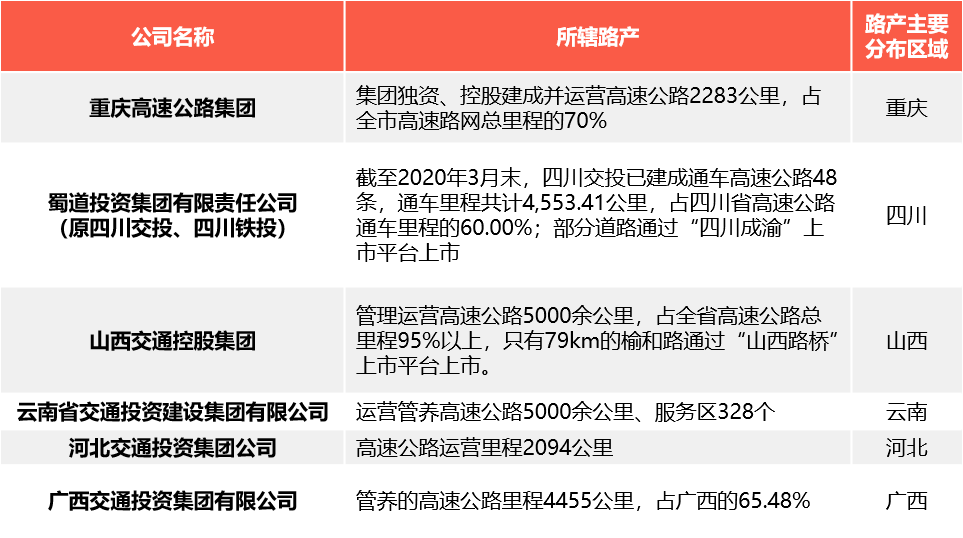

部分持有较多高速路产的非上市公司

数据来源:各公司官网

三

财务角度高速公路REITs项目

对发行企业和投资人的吸引力分析

原始权益人角度:实现资金-项目-资金的循环、解决新项目资金;资产评估增值记作投资收益,影响高速公路企业REITs发行意愿。对原始权益人来说,发行REITs可以将特许经营权无形资产转化为货币资金资产,解决新项目资本金来源,加载债务杠杆后,可撬动相应的投资规模。目前符合发行要求的高速公路路产多为干线公路,这些公路建设年限早、造价低、车流量充沛,由于建设成本不高,经过多年摊销后的账面价值已经远低于收益法评估后的评估值,通过发行REITs对路产重新定价后,增值部分作为投资收益实现,可以改善企业财务报表。

REITs项目投资人角度:收益率取决于基于项目未来现金流的评估值、项目层面现金流、分红比例、未来合理相关支出预留等,折现率为影响评估值的关键参数。REITs为期限较长的封闭式基金,投资人对IRR有一定要求,除项目层面现金流外,还要考虑在基金层面能实际分回到投资人的现金流,即在项目现金流的基础上考虑未来合理相关支出预留等不能分回到投资人手中的部分,以及分红比例可以在90%-100%之间浮动,例如广州广河约定分红比例为至少95%。

四

高速公路REITs项目前景分析

基于上述分析,在资本金来源需要拓宽的前提下,高速公路存量资产亟待盘活,为未来投资释放新的资金来源,发行REITs能拓宽高速公路领域的权益资金来源,并有利于建立专业化的运营平台。

高速公路作为特许经营权类项目,有一定的类固收属性,权益属性主要来源于通行量的波动。结合近期出台的相关政策以及高速公路自身特性,高速公路项目有以下特点。

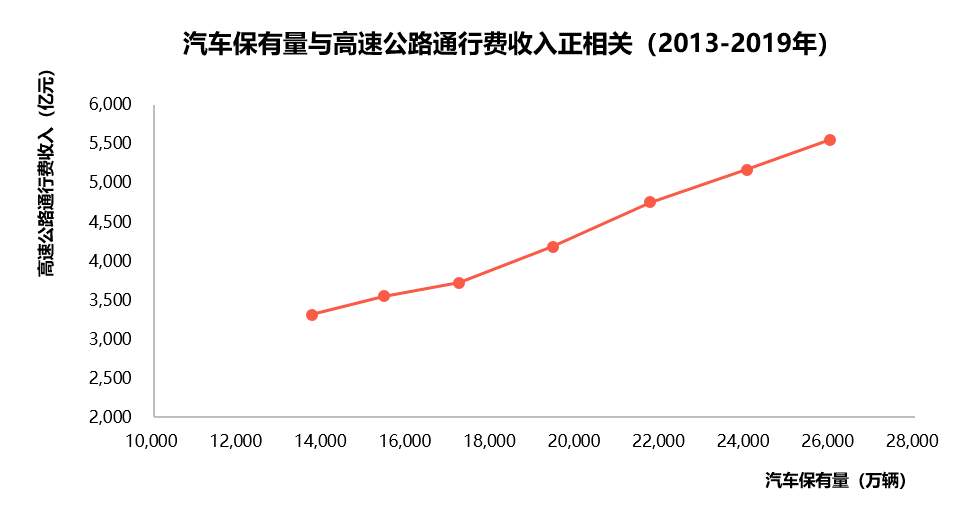

碳达峰碳中和背景下的新能源车增长等将持续推高车辆保有量,宏观上高速公路车流量有长期稳定性。根据2013年-2019年汽车保有量与高速公路通行费收入的关系分析,二者有明显的正相关关系。2015年至2020年,中国的汽车保有量的年复合增长率为11.3%,随着“碳达峰碳中和”目标的推动,传统汽车的保有量增速可能会逐步放缓,伴随动力电池、汽车技术方面的进步、充电桩加氢站的建设等,新能源汽车将迎来较高的增长空间,由于我国的千人汽车保有量水平还不高,2020年数据为173辆/千人,不仅低于欧美日等发达国家,还低于俄罗斯、巴西、墨西哥等国家,总的汽车保有量预计在未来年度还将持续增长,使得宏观上高速公路车流量能得到保证。

数据来源:国家统计局、公安部

全社会客货运出行需求仍将持续稳定增长,高速公路出行作为铁路、水运的两端接驳方式、在短距离/小批量/时效强的运输上优势明显。根据《国家综合立体交通网规划纲要》,预计2021至2035年旅客出行量(含小汽车出行量)年均增速为3.2%左右;预计2021至2035年全社会货运量年均增速为2%左右,中西部地区增速将快于东部地区。尽管在碳达峰碳中和背景下,铁路、水运运输在大宗货物长距离运输上具备成本优势,在2018年出台的《打赢蓝天保卫战三年行动计划》中提出大宗货物主要改由铁路或水路运输,发展多式联运。但在小批量、短距离、时效强的货运运输方面,高速公路优势明显,且在综合立体交通网规划中,更加强调交通运输的时效性。

在《国家综合立体交通网规划纲要》中,国家综合立体交通网主骨架实体线网中,国家高速公路6.1万公里,占据重要地位。在公路货运方面,在平均运距呈下降趋势的情况下,公路货运周转量保持持续上涨趋势,公路货物运输平均运距从2013年的181.16公里,逐步下降到2019年的173.59公里,但公路货运周转量从2013年的55738.08亿吨公里,增长到2020年的60171.85亿吨公里。预计在未来年度,短途公路货运将继续保持其优势地位,靠近城市的高速公路在物流货运方面有更高的增长潜力。

铁路投资大跃进降温,高速公路投资还将持续增长。2021年3月,国务院办公厅发布《关于进一步做好铁路规划建设工作的意见》,提出有关单位要加强对客流密度等技术指标的论证审核,并控制铁路投资造价,“严禁以新建城际铁路、市域(郊)铁路名义违规变相建设地铁、轻轨。”在这一形势下,交通投资任务的完成将再次依赖高速公路领域。

根据区域、定位不同,客车占比高或货车占比高的路产都可以成为优质路产。高速公路的客货运比例取决于沿线土地开发、经济发展水平、人口规模等。对于沿线第二产业较为发达的区域,高速公路的货车比例较高,此时车流量主要与沿线经济总量的关系更密切;在经济较为发达的区域,客车比例较高,车流量的影响因子除了经济总量,与沿线人口密度的关系更为密切。

例如,位于长三角的宁沪高速,客车占绝对比例,2019年客车流量占比79.54%,日均客运收入可达到1433万元,单公里年度收入超2000万元,是全国范围内效益最好的高速公路之一;与之对比的是,京哈高速公路沈山段是连接东北三省及内蒙古与关内的主要通道,货车比例60%以上,也是辽宁省乃至东北地区通行效益最好的高速公路之一。

差异化收费政策不会大幅影响高速公路经营企业的营业收入。2021年6月,交通运输部、国家发展改革委、财政部印发《全面推广高速公路差异化收费实施方案》,提出全面推广差异化收费,具体包括分路段、分车型(类)、分时段、分出入口、分方向、分支付方式差异化收费。但这一政策中有两点值得注意,一是“不削弱高速公路偿债能力”,二是“对经营性高速公路实施差异化收费的,应按照合同或协议约定,落实相关保障政策,依法保护各方合法权益。”也就是说,在高速公路存在较高偿债缺口的大背景下,差异化收费政策期望通过对收费标准的灵活调整,促进通行费收入水平的提升;对于经营性高速公路,仍会遵循原有合同及协议约定,对由于差异化收费造成的风险进行合理分担化解,不会由高速公路经营企业单方承担风险。

来源:国金基金

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。