博道看市丨上证50逆势上涨,大盘蓝筹行情再起?

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

主要指数持续调整,大盘风格占优

上周市场重要指数多数下跌,领跌的有创业板指、科创50和北交所指数,分别大幅下跌4.00%、2.88%和4.19%,仅上证50小幅收涨0.35%,市场大盘风格占优特征明显。

行业方面,申万一级行业涨跌参半,其中以农林牧渔、食品饮料、建筑材料行业涨幅居前,均超2.0%;而电气设备、有色金属、钢铁、化工等行业大幅下跌。

具体来看,当前市场处于业绩真空期、经济下行期和疫情反复期的三期叠加时期。在这种三期叠加的状况下,原有的主流赛道已经估值非常饱满,而新板块又没能冒出来,因此市场整体处于弱势震荡格局。

消息方面,国务院常务会议指出推进减税降费、加快出口退税等措施稳外贸,降低东南亚供应替代可能带来的外需收缩等影响。

海外方面,美国核心PCE创近40年来新高,短期内通胀仍高企。PCE细分项反映11月美国能源、食品和商品的价格环比增速均有所回落,供应链瓶颈逐渐缓解。后续随着Taper的提速,预计美国通胀将于2022年一季度逐步见顶回落,届时市场加息预期将逐步回落。

展望后市,到年报披露期,如果相应热门板块的业绩能够符合预期或者超预期,同时随着2022年一季度稳增长具体政策的渐次落地以及宽松预期再次打开想象空间,那么市场或将重新迎来强势上涨期。

(数据来源:Wind,截至2021年12月24日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

央行最新定调,总量货币工具有望发力稳增长

中国人民银行货币政策委员会2021年第四季度(总第95次)例会于12月24日在北京召开。

会议沿袭中央经济工作会议的方向,重点关注“稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,增强经济发展韧性,稳定宏观经济大盘”。

自过去强调高质量发展以来,本次会议新增“发挥好总量和结构双重功能”,再提总量。

博道基金认为,明年在各部门稳增长的诉求下,总量和结构货币政策仍然是央行工作的重点,结构是聚焦长期高质量发展的重要抓手,工具会快速推进并显著放量,而总量层面也需要对冲经济下行压力下的风险偏好降低、信用收缩的趋势,进一步降准、降息或仍有空间,不过仍需进一步观察。

一周资金追踪

外资总体小幅净流出,新能源板块仍受青睐

上周A股日均成交额为1.1万亿,较前一周基本持平。其中融资资金成交占比回落至3.7%,陆股通成交占比回落至4.7%。

成交额前100名个股整体成交占比回升至24%。从板块上看,各板块成交占比变动不大。同时,涨停板平均数量维持78只。

截至上周末,融资余额1.72万亿,较前一周有所回落。陆股通净流出12.2亿,其中沪股通净流入11.2亿,深股通净流出23.4亿。

分行业来看,净流入最多的行业是电力设备及新能源、基础化工、电子、电力及公用事业和计算机,并且电力设备及新能源的净流入超过20亿;净流出最多的行业是食品饮料、银行、建材、机械和有色金属,并且食品饮料的净流出接近30亿。

(数据来源:博道基金,截至2021年12月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

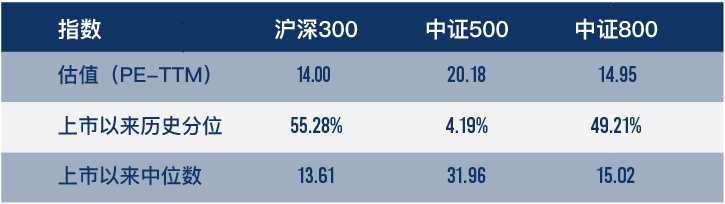

市场估值分位数

指数估值分位数小幅下降

(数据来源:wind,截至2021年12月24日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场小幅震荡下行,部分指数估值亦有所下调。截至上周五,沪深300指数上市以来估值历史分位数为55.28%;中证500指数估值历史分位数为4.19%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。