【鹏扬观察】在中美通胀分道扬镳的路上

摘 要:

◎我国新旧能源转换更加有序,工业金属和能源类大宗商品的短期涨价因素消退,PPI将会回落。

◎国内消费品价格方面,猪肉价格和工资的增速制约了物价涨幅。

◎美国通胀驱动力正从疫情相关的部分商品转为服务价格和工资,通胀预期扩散,美联储面临被动收紧货币政策的压力。

回顾2021年,全球大宗商品价格涨幅惊人,中国PPI与美国CPI指标均刷新近些年来的历史纪录,关于通货膨胀的新闻时常登上新闻头条,通胀走势成为影响企业经营、政策制定、市场运行的重要变量。对中美两国通胀数据进行抽丝剥茧的分析后,我们发现两者面临不同的通胀前景,中美两国通胀极有可能将分道扬镳。如果我们的判断是正确的,这将对中美的国家政策和市场走势带来截然不同的影响。

在展望2022年通胀走势前,我们需要先厘清2021年通胀的主要矛盾。2021年物价上升的主要领域是商品通胀,大宗商品价格上涨的驱动来自供给、需求、流动性三因素共振。供给方面,海外疫情反复、劳动力短缺,中国实施双碳政策,这些因素限制了能源供给、工业生产与运输效率。需求方面,美国MMT政策导致消费过度透支。流动性方面,美国超宽松的货币环境强化了大宗商品的金融属性。临近年底,事情正在发生变化,虽然我们无法预期疫情走向,但中国的双碳政策与美国的货币财政政策预计将发生重大变化,这将改写两国的通胀格局。

中国通胀:PPI与CPI收敛,CPI不会成为政策约束

2021年中国PPI同比达到历史新高,双碳政策限制商品供给,美国消费拉动商品需求。供给因素在2021年再次成为影响商品价格的核心变量,年内供给端最大的变化是煤炭与电力供给出现收缩。由于2021年是双碳政策执行的第一年,不少部门和地方政府实施了“先破后立”的政策,导致新旧能源转型的过程中,旧能源供给出现收缩、新能源供给受到天气干扰。

双碳政策是长远目标,但一些短期因素使得通往这一长期目标的路途在起步就遭遇了颠簸。今年以来强劲的出口增加了全年的能耗指标考核压力,下半年部分地区甚至出现了拉闸限电的现象。倒逼电价浮动改革的诉求,以及联合国气候大会也成为能源供给收缩的因素。

进入2022年,双碳政策强调“先立后破”,新旧能源转型的衔接将更加有序。随着出口放缓,能耗指标的考核压力也将减小。电力改革与气候大会方面的人为因素也暂时消退。因此,对于国内大宗商品来说,供给因素不再是价格的支撑,甚至在一段时间内会成为利空,而需求对价格的驱动将强化。以黑色金属为例,供给因素弱化,核心驱动看需求,即房地产与基建投资需求。由于黑色金属价格跌回低位、需求弱势反弹、库存去化,价格具备反弹动力,但全年价格中枢将低于2021年。

图1:国内大宗商品供给的主要矛盾分析

资料来源:鹏扬基金

全球定价的商品主要是铜和原油,其价格表现强于黑色金属,但基本面也将发生变化。铜价从新能源结构性需求、疫情干扰开采,以及铜矿资本开支不足等方面可以获得支撑,但我们预计美国耐用品消费走弱、国内地产投资低迷将明显拖累铜的需求。此外,海外货币政策进入紧缩周期,金融属性对铜价不利。因此,2022年铜价易跌难涨。

原油价格是市场的主要担忧点,但我们预计原油在2022年不会成为核心风险。一方面,OPEC+目前尚无产能瓶颈,另一方面,美国政府在高通胀压力背景下有能力和意愿控制油价,压低原油价格的方法包括施压OPEC+增产或增加国内页岩油的开采。

综上,工业金属和能化整体看,2022年黑色金属价格中枢低于2021年,有色金属价格有下跌压力,原油上涨空间有限,我们预计明年PPI同比均值将大幅降至2.5%左右。

图2:2022年国内PPI同比将大幅回落

资料来源:鹏扬基金

历史上CPI与PPI经常同涨同跌,我们也关注到了近期新闻媒体报道耐用品和大众消费品涨价,市场开始担忧明年CPI可能超预期上行,但我们预计2022年CPI上行幅度有限,对货币政策也不会形成制约。

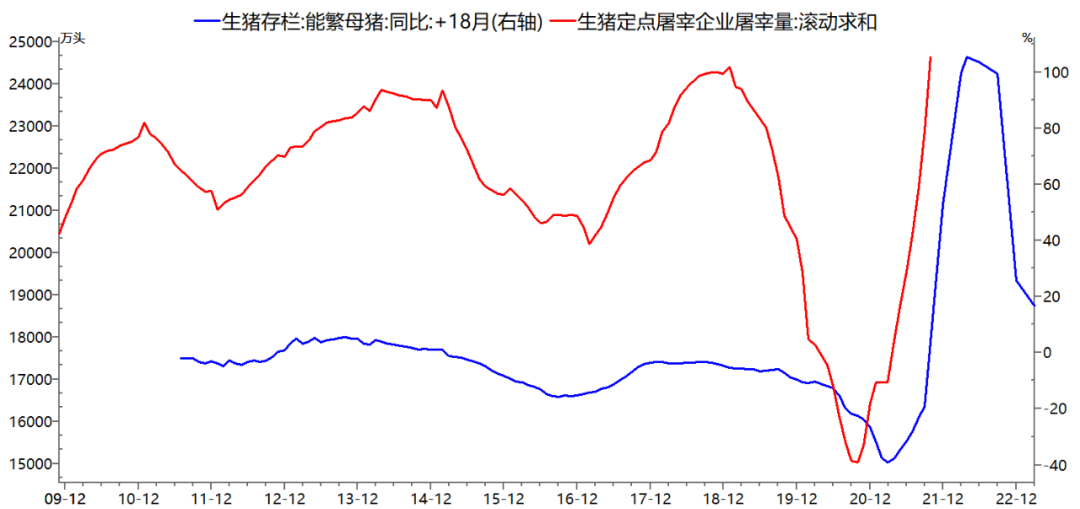

CPI篮子的食品方面,明年粮食与大众消费品存在涨价压力,但对CPI食品分项影响不大,影响CPI食品最核心的还是猪价。当前能繁母猪产能在去化过程中,2022年猪价可能先跌后涨,而且考虑到本轮周期产能扩张的主体是上市公司,这次产能出清所要花费的时间将更长,导致猪价上涨空间有限。

CPI篮子中非食品消费品方面,今年以来PPI向耐用消费品的价格传导十分顺畅,随着明年PPI同比大幅回落,非食品消费品价格同比也将下滑。

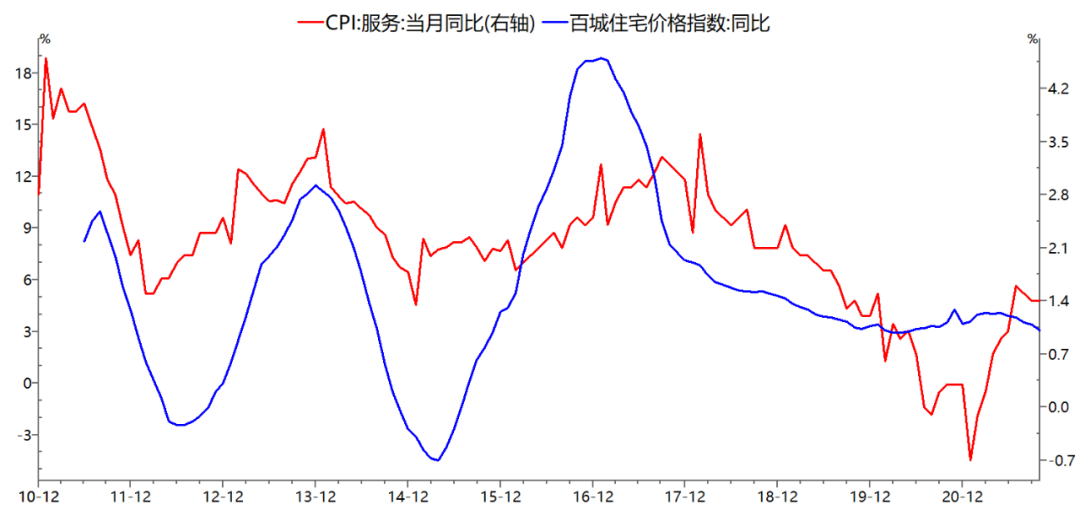

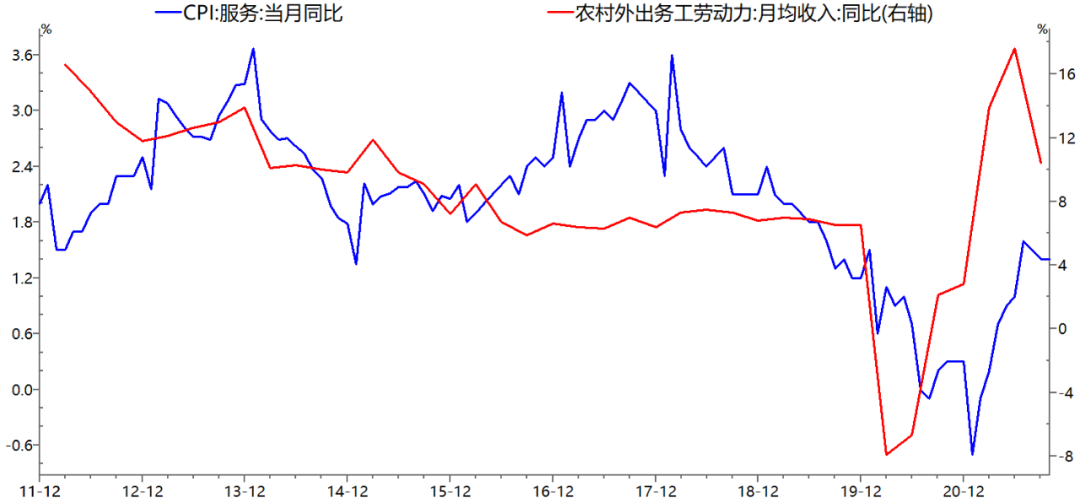

构成CPI的服务方面,其价格主要由成本决定。近期全国房价连续3个月环比下跌,房租难以明显上涨, K型复苏背景下人工成本没有上涨压力,此外K型复苏结构也会抑制消费者的服务需求。因此,成本与需求将压制服务价格。

基于主要的消费品与服务价格趋势,我们认为明年CPI同比上行幅度有限,预计2022年CPI同比均值升至1.9%。

图3:能繁母猪产能去化缓慢

资料来源:鹏扬基金

图4:房价将限制房租涨幅

资料来源:鹏扬基金

图5:人工成本上涨压力不大

资料来源:鹏扬基金

图6:2022年CPI同比上涨幅度有限

资料来源:鹏扬基金

美国通胀:高烧难退,美联储被动收紧政策

最新数据显示,美国CPI同比超过6%,核心CPI同比超过4%,均创最近几十年的新高,美联储“通胀暂时论”遭遇挑战。我们预计2022年美国通胀高烧难退,美联储将被动收紧货币政策。

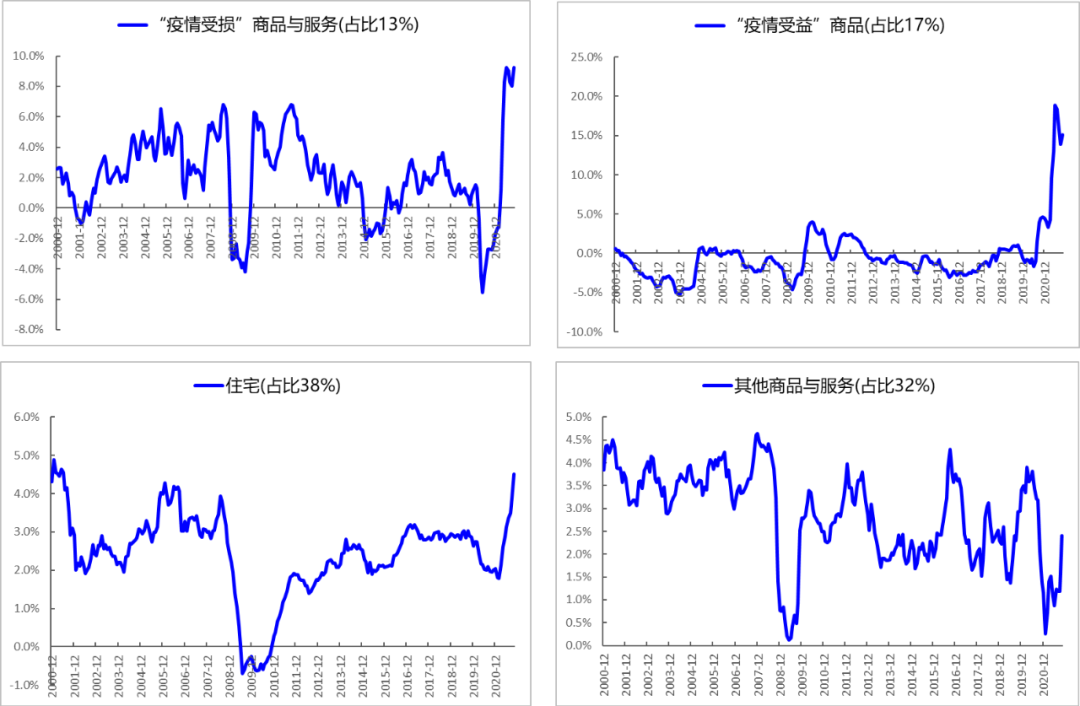

今年早些时候,“通胀暂时论”的主要理由是物价上涨只发生在二手车与交通出行领域,然而最近几个月以来,消费品与服务涨价压力出现扩散。在所谓的“疫情受损”领域,交通出行相关价格再次反弹,包括酒店、机票等。“疫情受益”领域,汽车等耐用品价格也环比反弹。CPI中权重较大的房租价格环比涨幅上升,将成为后期CPI的核心驱动。食品环比涨幅在9、10月份明显反弹,创下今年以来的最大涨幅,主要由肉类食品供给下降所致。此外,医疗保健、娱乐服务等价格环比涨幅也在加大。

图7:美国通胀不再局限于“疫情受损”领域,“通胀暂时论”面临挑战

资料来源:鹏扬基金

美国通胀让人最担忧的一点在于,劳动力缺口持续得不到修复,当前企业招聘需求旺盛,职位空缺人数持续处于高位,而劳动参与率持续处于低位,工作意愿不高可以归因于提前退休、担心疫情,以及财富大幅增值等因素。因此,若美国经济越景气,资本市场越繁荣,劳动力缺口将越大,企业需要用更高的报酬来吸引劳动力。

图8:美国劳动者报酬上涨成为推动通胀越来越重要的因素

资料来源:鹏扬基金

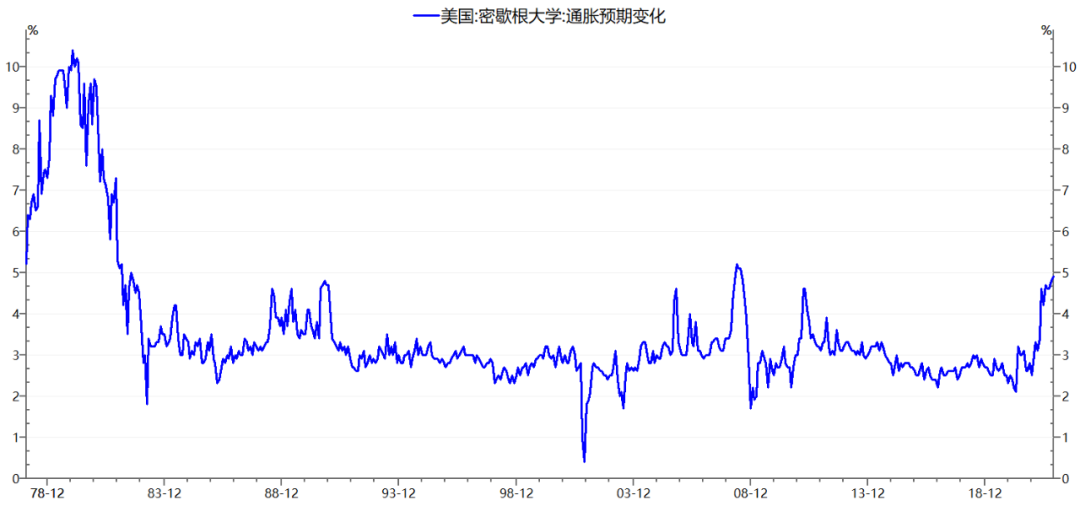

随着涨价压力扩散、工资上涨,美国消费者的通胀预期开始上升,密歇根大学调查数据显示,美国消费者1年期通胀率预期上升至4.9%的较高水平,这也成为通胀的另外一大驱动因素。

图9:调查显示的美国通胀预期攀升至2008以来的高位

资料来源:鹏扬基金

考虑到涨价压力扩散、工资上涨,以及通胀预期上升,劳动力缺口暂无很好的解决办法,我们预计2022年美国通胀高烧难退,CPI全年均值可能超过4%,年底将至3%左右。

图10:展望2022年,美国消费物价将保持在高位

资料来源:鹏扬基金

综上,2022年中美两国通胀走势以及政策应对将对资本市场带来重大影响。中国PPI与CPI将逐步收敛,CPI通胀无压力,政策将“稳增长”摆在首要位置。美国通胀高烧难退,美联储将被动收紧货币政策。基于以上宏观图景,我们预计中国股票资产将在2022年成为全球避险资产。基于通胀走势与宏观政策预判,结合自下而上的分析,行业配置上看好新能源运营商、大众消费品,家电板块。

(文/鹏扬基金龚德伟 等)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。