【年策略报告】平安基金:稳中蓄势,向新而生

时光荏苒,波动曲折的2021年已然远去,2022年的钟声即将敲响。那么,在即将到来的虎年,我国的宏观经济将如何发展?未来股市和债市又会如何演绎?哪些板块存在明显的投资机会?又该如何布局呢?

在年末岁首之际,平安基金发布了《稳中蓄势,向新而生》的2022年度投资策略报告,针对当前投资者所关心的问题,做了详细的解读和预判。为方便投资者方便阅读,小编现将报告的主要观点摘录如下:

逆周期政策积极有为,助力经济稳中有进

展望2022年,由于受地产下行、消费仍较为低迷、出口趋弱等因素的拖累,预计国内宏观经济下行压力将进一步加大。但国内的出口和制造业投资仍具有较强的韧性,且在逆周期调节政策的托底之下,国内经济将整体呈出稳中有进的趋势。

针对当前以及未来经济发展可能遇到的问题,2021年中央经济工作会议奠定了2022年发展基调,且对宏观经济政策提出了新的要求。

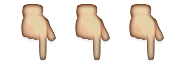

在财政政策方面,定调整体积极,财政支出增速可能明显提升。积极的财政定调下,一般财政赤字率维持在3%以上,很可能持平3.2%,对应赤字规模约3.9万亿元,对应一般财政支出增速7.4%;考虑到今年政府性基金结转较多,同时项目审核趋严,专项债规模略降至3.4万亿元。

数据来源:Wind,平安基金整理

不过,在经济转型背景下,对于地产、基建等传统驱动的依赖下降,财政支出将更多向产业升级和民生相关领域倾斜。

从重大项目来看,2021年重大项目中产业项目占比较高,达47.3%明显高于基建的16.1%;此外民生相关项目占比达23.2%、较2020年的15.1%大幅抬升8个百分点。

数据来源:Wind,平安基金整理

综合来看,未来产业升级与民生仍将是财政发力的主要方向。但从近期表态上来看,明年年初基建将有所发力托底经济,但持续性可能较。

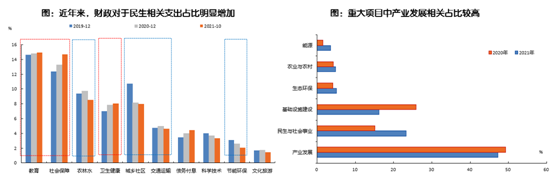

在货币政策方面,将呈稳中偏松,对实体的支持力度加大。近期,从总理座谈会、央行货币政策执行报告等表述来看,货币政策将稳中偏松,对实体经济的支持力度将加大,且2021年中央经济工作会议再提“货币政策灵活适度,保持流动性合理充裕“。

数据来源:Wind,平安基金整理

受益于宽货币下流动性充裕,我们预计短端利率利率将继续下行。此外,由于货币宽松、财政资金等长期资金释放,且短期内“宽信用”还需时日,机构对债券的配置需求增加,理论上长端收益率存在继续下行的空间。

在产业政策方面,我们认为双碳政策对大宗供给预计仍有约束,但思路已大幅纠偏。明年“共同富裕”政策推进节奏将逐步加快,三次分配是主要抓手,预计公共服务将是短期发力重点,关注对消费结构的影响。此外,稳增长政策方面,地产政策可能进一步放松,促消费政策可能逐步落地,新老基建可能共同发力,债务化解可能偏温和。

政策变化将成主导,A股结构行情或将延续

从估值水平来看,当前A股市场的风险溢价仍处于近十年的均值附近。再结合中央经济工作会议对明年经济“稳”要求,以及对财政、货币的新表述。展望2022年,我们认为政策的变化,将成为A股市场的主导因素。

数据来源:Wind,平安基金整理

在宏观经济周期的变化上,我们判断2022年将依次由“类滞胀”向“衰退”再向“复苏”轮转,PPI将持续向CPI传导,上下游行业的利润将重新分配。由于短期“稳增长”仍面临“谋划长期”的再平衡,叠加流动性外部趋紧,逆周期对冲或导致周期轮转加快、且波动减小。

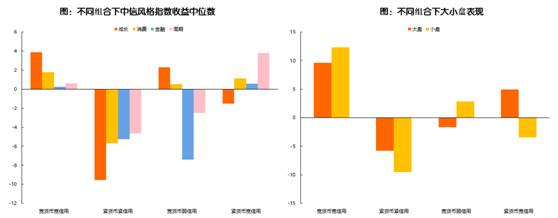

我们判断, “稳货币、宽信用”的概率较大,A股市场将延续结构性行情。在2022年上半年,由于财政积极且前置,货币配套稳中偏松,利率平稳且曲线有可能陡峭化,叠加二季度利润增速压力最大,我们认为上半年风格偏大盘蓝筹,推荐关注基建链、地产循环链、业绩高增速板块。

不过,在2022下半年,由于财政发力趋弱,外部环境剧烈变化,货币配套偏稳,利率曲线上行压力变大,盈利增速缓慢修复,判断风格将再度回归均衡,消费和小盘成长或有较好的表现,推荐关注专精特新、大众消费品、猪产业等板块。

数据来源:Wind,平安基金整理

在行业方向上,根据模型预测结果显示,2022年划定全部A股业绩增速前40%公司的阈值约为25%,有11个一级行业在此之上,可分为【景气度延续】与【景气度反转】两类。其中,新能源产业链、军工等行业的景气度将延续,元宇宙、物联网、养殖、旅游出行、传统汽车和国产软件等行业将面临景气度反转。

数据来源:Wind,平安基金整理

此外,在政策红利的推动下, 2022年我们看好宏观经济周期相关性较低、政策独立性较强以及技术驱动的板块,将呈现多投资主题机会。比如受益于碳中和碳达峰政策的绿电和风电等行业,以及处于行业爆发期的智能汽车和可穿戴行业,相关个股或将有较好的表现。

基本面和政策配合,债市或将走出慢牛趋势

回顾2021年,在基本面和政策共同配合之下,债市整体呈现慢牛趋势。展望2022年,虽然面临诸多的扰动因素,但是债市依然面临相对友好的基本面和政策,建议顺势而为。

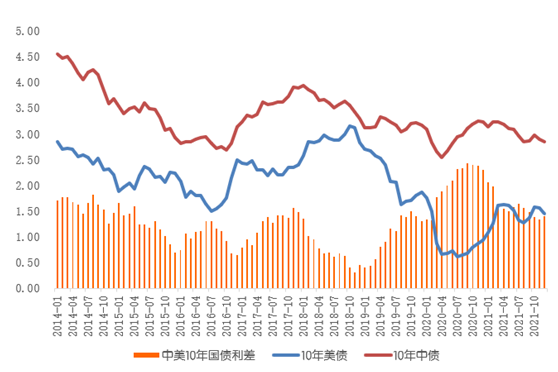

首先,美债对中债的溢出效应有限

在影响因素上,我们认为国内经济的基本面对国债的影响更大,而且当前中美利差处于较高的绝对水平,未来美债对国债直接的上行拉动有限。此外,美国PMI目前仍处在历史顶部,展望明年更长时间,大概率将延续下滑。

数据来源:Wind,平安基金整理

其次,金融机构对债券类资产的需求上升

在传统的地产类、城投类资产不断压缩,且非标类资产逐步消亡的背景下,当前金融机构的资产端对债券处于欠配的格局,未来对债券类资产的需求将稳步上升。

再次,流动性将继续保持合理充裕

中期来看,货币政策在跨周期调节的思路下,今明两年的货币政策很可能依然是以稳为主,继续保持流动性合理充裕。

在利率债方面,虽然 “结构性紧信用、宽货币”的格局未变,不过支持小微民企、科技制造、绿色金融仍是央行稳信用的发力点,预计宽信用的力度不足,因而利率债面临较好的基本面和政策环境,预计利率债中长期存在震荡上行的机会,建议顺势而为、积极把握。

在信用债方面,由于经济下行压力加大,未来信用风险或将整体提升,政策不友好的行业也更易出现信用风险,建议降低信用风险偏好,以中高等级资质的信用债投资为主,严控尾部风险,建议重点挖掘商业银行二级资本债、永续债、券商次级债等品种。

未来,我们将挖掘收益率较高、但风险可控的品种作为底仓,以提升静态收益。同时,我们将重点关注中高等级信用债的交易机会,积极挖掘一二级定价差异的机会,以提高资本利得。此外,我们将关注收益率曲线的变化,寻找收益率曲线最陡的部分,并采用骑乘策略来增厚收益。

可转债市场方面, 2021年四季度整体上延续了结构性行情,且快速轮动的特征,溢价率维持在高位。其中,电力、新能源、汽车、中药等板块表现较好。

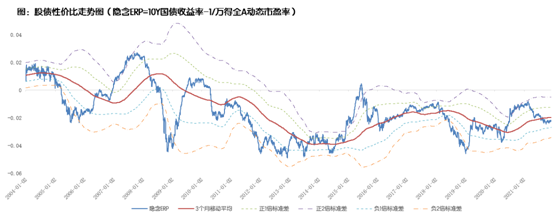

展望2022年,从大类资产的角度来看,目前股债性价比在利率处于低位的背景下,仍处于相对均衡的位置,转债仍有配置空间,但整体操作难度提升,需要更多自下而上去挖掘行业和个券。

数据来源:Wind,平安基金整理

在具体的投资方向上,建议关注渗透率持续提升的产业,比如以新能源、锂电池等为代表的景气成长板块,以及机械设备、加工和零部件等盈利预期逐步抬升的行业。此外,也建议关注低估值板块左侧布局的机会,比如消费电子、消费、医药等行业当前的赔率较高。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提醒投资人基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,理性判断市场,谨慎做出投资决策。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人和股东实行业务隔离制度,股东并不直接参与基金财产的投资运作。材料中的信息均来源于公开资料,我公司对相关信息的完整性和准确性不做保证,相关分析意见基于对历史数据的分析结果,相关意见和观点未来可能发生变化,内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做任何担保。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。