2022年投资要关注哪些机会?

回顾2021年的市场,用一个关键词来总结,就是“动荡”。2022年的市场将如何演绎,是各位客官们在当下时间点十分关心的问题。那么今天,富二就为大家带来最新的【你问我答】直播栏目的精华稿,一起来与富国基金高级策略分析师马兰探讨市场行情、投资策略吧!

【本期直播重点内容】

1.2021年市场回顾

2.2022年策略展望

3.新能源板块是否已经进入到了估值消化期呢?

4.食品饮料、医药生物板块明年有机会吗?

5.地产金融未来发展趋势如何?

6.在个人资产配置方面需要注意什么?

1

回顾2021市场:

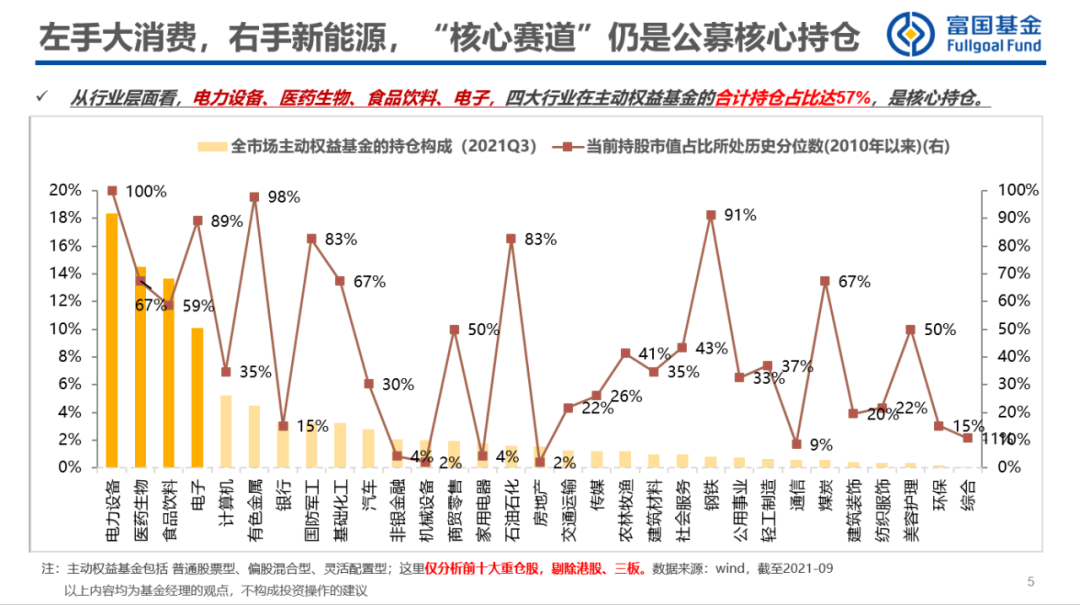

2021年A股成交额连续破万亿,公募基金总规模破25万亿,A股市场正在进入权益投资的大时代,但是由于A股行业轮动、分化加剧,我们会觉得今年赚钱非常难。今年以来的行业主题是在不停变换的,消费、周期、科技涨跌起伏都比较大,没有一条比较明显的主线,这导致我们的投资难度大大提升。

这种市场下该如何投资呢?公募基金的投资思路是以消费为底仓,寻找高弹性品种,在2021年的体现为“左手大消费,右手新能源”,即新能源和电力设备是今年市场认为的高弹性品种。我们普通投资者也可以借鉴这种思路,在个人资产配置中,既要有比较稳健的底仓,也要有具有成长性的高弹性板块。目前来看,大消费仍然适合中长期配置的底仓,但高弹性板块是否还是新能源有待考量,需要等明年的政策和业绩情况再去判断。

2

对2022年是悲观还是乐观预期?

2005年以来,共有三次主动权益型基金的熊市,分别发生在2008年全球金融危机、2011年央行加息和2018年去杠杆的背景下,这三次熊市存在一个共性,即流动性出现了剧烈的变化。因此,判断明年市场如何就看明年的流动性变化情况如何。目前来看,国内全面降准,政策和流动性相对比较宽松,国际上看,美国明年加息的预期可能会对中国市场产生一定压力但影响不会很大,所以总体而言,我们对于A股市场不必过于悲观。

3

2022年的机会可能在哪里?

消费——中长期底仓配置,力求赚业绩增长的钱

金融地产——估值修复机会,需看明年一季度的政策宽松情况

新能源——市场一致乐观预期,明年大概率遵循估值消化的逻辑

科技创新——当前估值较低,明年可能会在业绩和政策的推动下估值前行

※以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议。建议投资者根据自身的风险承受能力审慎作出投资决策。

问答环节

1. 新能源板块是否已经进入到了估值消化期呢?

一般来说,业绩增长比较快,相应地会带来高估值,但估值仅仅是市场给我们的一个结果。新能源板块当前已经进入估值消化期,而消化估值有两种方式:一种是用业绩来消化估值,在政策的推动下,新能源明年的业绩预期是比较好的;另一种消化方式是估值的下跌,由于一致预期,新能源尤其是电力设备板块交易过于拥挤,未来如果出现大幅下跌的话,还是有一定的机会存在。

2. 今年食品饮料、医药生物的调整比较大,现在布局这两个板块明年有机会吗?

目前从短期来看,食品饮料的估值稍微偏高,但是在长期是有机会的。除了白酒板块,食品饮料还有一些大众消费品,比如面包等,对于这些大众消费品而言,一般只要提价,股价就会有具体的反应。从中长期的逻辑去看,食品饮料行业其实是消费属性的,整体业绩具有稳定性,适合去做中长期的配置。并且在中国14亿人口之下,肯定会涌现出一批业绩好的消费品公司,因此这一板块是有机会在的。在今年估值回调后,明年可能会赚业绩的钱,但估值可能不会出现大幅的抬升。

医药生物有两种属性:一种是消费属性,因为14亿人口都有用药的需求,另一种是成长属性,比如创新药的成功研发,这会抬升业绩拉高估值。但是今年因为集采、医保等政策的影响,成长性受到压制,并且明年大概率会延续这种情况。因此从投资上来说,短期内医药板块可能要寻找消费属性更强的公司;如果从长期角度考虑,可以把医药作为底仓配置中长期定投,等到政策放宽,它的成长属性的价值就会体现出来,从而带动估值上涨。

3. 怎么看待现在的港股?

当前港股的估值比较便宜,既是优点也是缺点,优点在于买入性价比高,而缺点是有人认为港股存在流动性问题或者自身机制问题,才导致的估值低。目前来看,港股市场已经到了底部区域,但是港股是离岸市场,受美国和欧洲市场的流动性影响较大,因此在底部区域的持续时间是不确定的,可能一个月,也可能一两年,还是存在一定投资风险的;

另外,通过观察市场长期走势,可以发现港股和中国内地经济的关联度很大,尤其是流动性的关联,如果明年内地经济能够增长起来,届时会给港股带来一些比较正向的影响,但是预期要到明年下半年。

总体而言,港股的价值基础仍在,现在可以进行定投布局,只是定投的时间维度要拉的更长一些。

4. 房地产行业长期面临着调控,2022年还有机会吗 ?

地产行业在短期存在估值修复的机会,但长期估值不太可能大幅抬升,因为整体还是受到政策的限制。今年下半年以来,整个房地产的风险还是比较大的,大的龙头地产公司基本上都遇到了一些风险性事件,企业在逐步出清。虽然近期政策略有放松,但放松的力度还比较小,主要是为了规避经济系统性风险。

估值修复逻辑是当下比较明确的逻辑,在当前风险不大的情况下,房地产产业链的运作情况会改善一些,这在11、12月的市场上有一定的反映,估值有所提高,但是估值修复的机会在走弱,总体来看前景相对谨慎。

5. 银行股现在估值很低,大多银行股今年业绩都不错,利润增长也较高,现金分红率很多都超过理财产品,银行股会有一波估值修复的上涨行情吗?

银行目前估值不高,有修复机会,具体情况取决于明年政策的宽松力度大小。一季度是非常重要的观察时间节点,如果出现降准或降息的话,银行的机会是比较大的。但是这个机会通常会走得非常快,需要大家自己去把握。

6. 对于个人资产配置有什么好的建议吗?债券基金和股票型、混合型基金的数量和比例如何配置比较好?

首先,资产配置不是越多越好、越分散越好,关键在于资产之间具有负相关的联系,能够降低组合的波动性;其次,关于基金数量问题,可以去参考股票型基金或混合型基金产品的持仓,它们的核心持仓一般都不会超过20只,而对于我们个人投资者来说,没有基金经理的专业基础和时间精力,不建议持有基金超过10只,如果有了解的行业或公司可以多配置一点,不了解的话就尽量少配置;第三,债基和股基的配置比例,和个人的资产情况、风险偏好、投资目标等因素有关,追求高风险高收益的话就多配置股票型基金和混合型基金,不能承受较大波动的话就尽量多配置债券型基金,根据自身需求合理配置。

7. 元宇宙有投资价值吗?

元宇宙作为一种新事物,是一种主题概念性的投资,背后其实是技术和产业的革命,但就目前相关公司的业绩来看,这些公司只是在往这个方向发展,还没有实现。至于这种主题性的投资机会在明年会不会持续,可以关注TMT、传媒、游戏等相关板块的走向,例如TMT板块,从19年底到现在的估值基本上都没涨,处于历史最低区域,在政策和业绩的双重推动下,明年TMT可能会有比较明显的改善。

另外,智能汽车也开始发展,预期明年会有一些公司的业绩出现翻倍增长,这是比较好的机会。不管是元宇宙,还是智能汽车,都是在科技创新领域,这是我们明年需要重点关注的方向。

8. 明年投资主题型基金还是均衡型基金比较好?

行业主题型基金的投资主要集中在某一个行业或者主题上,并且一般投资某个行业或者主题的比例需要大于80%,如果这个行业的市场动荡,主题型基金的波动起伏也会比较大。但是如果选对了赛道,收益效果就会很明显。假如您的风险承受能力较强,并且想获得较高收益的话,建议配置一定的主题型产品。从历史上看,几乎每年都会有一个市场表现很好的行业板块,比如2018年是医药,2019和2020年是消费,今年是新能源,明年需要在两会后根据整体政策方向和年报、一季报的业绩情况再去做判断。

均衡型基金是全行业多市场进行投资的,行业较为分散,相较于主题型基金,它的风险和收益都会低一些。在当下行业快速轮动的市场,主题型基金选错的概率非常大,选错了就很难获得正向收益,而均衡型基金不必担心选错行业的问题,整体波动较小,可以作为底仓中长期配置。

总的来说,短期关注主题型基金,中长期配置均衡型产品是比较好的配置策略,至于具体的配置比例,需要投资者根据个人需求和风险偏好自行把握。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。