大宗商品在资产配置中的价值、意义与方法

分析师:张青 执业证书编号:S0890516100001

分析师:贾依廷 执业证书编号:S0890520010004

大宗商品在国民经济中占据重要位置,是经济发展的基础。大宗商品本身不仅具有商品属性,还具有投资属性。从投资的视角看,大宗商品定价的核心在于供需分析,这与传统股票、债券资产的定价逻辑并不一致,也相应决定了与股债市场的低相关性,而这十分适合于多资产组合的构建。以往,由于商品期货的高杠杆、高波动与投资复杂性,资产组合中融入大宗商品并不容易,但随着一些商品ETF的上线,大宗商品的投资门槛也显著降低,融入资产配置在逻辑上也是可行的,本文我们主要对大宗商品在资产配置中的价值、意义与方法做一探讨。

1. 商品ETF分析

目前商品型ETF覆盖的商品种类包括黄金、白银、能源化工、豆粕和有色金属共5类。其中黄金ETF跟踪的是现货指数,其余商品ETF跟踪的均为期货指数。黄金ETF的数量最多,白银仅有一只LOF,其余能源化工、豆粕与有色金属各有一只ETF产品。

1.1. 商品ETF种类

黄金ETF是数量最多的商品ETF,我们以其跟踪的指数SGE黄金9999来进行分析。

截止到2021年11月底,跟踪白银期货的基金仅有国投白银LOF,该基金成立于2015年8月,当前规模11.7亿,杠杆率100.51%,资产配置上有47.9%投资于债券资产,26.5%用于买入反售证券,7.5%现金,剩余18.6%的其他资产主要用于期货保证金。

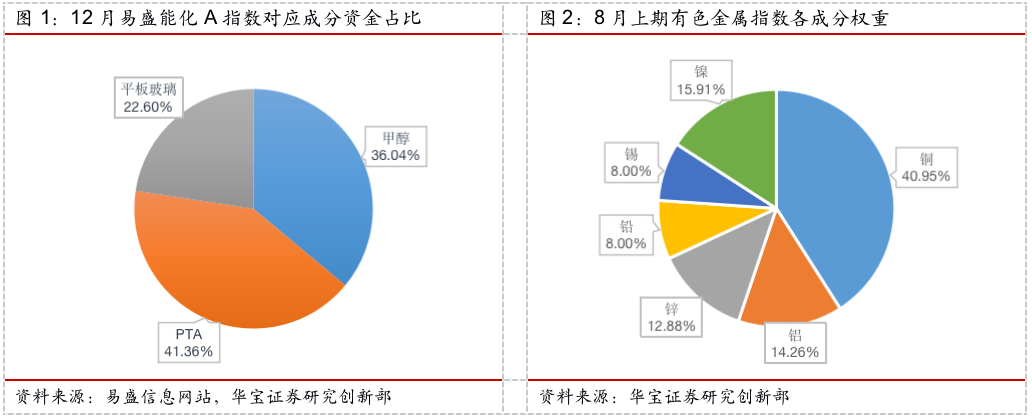

跟踪能源化工期货指数的基金也仅有建信易盛郑商所能源化工期货ETF,该基金成立于2019年12月,当前规模合计2.98亿,杠杆率113.19%,资产配置上30%用于买入反售证券,银行存款55.89%,另有19.52%的其他资产主要用于期货保证金。该基金跟踪的易盛能源A,12月最新一期成分包括三类,分别是PTA、甲醇与平板玻璃。

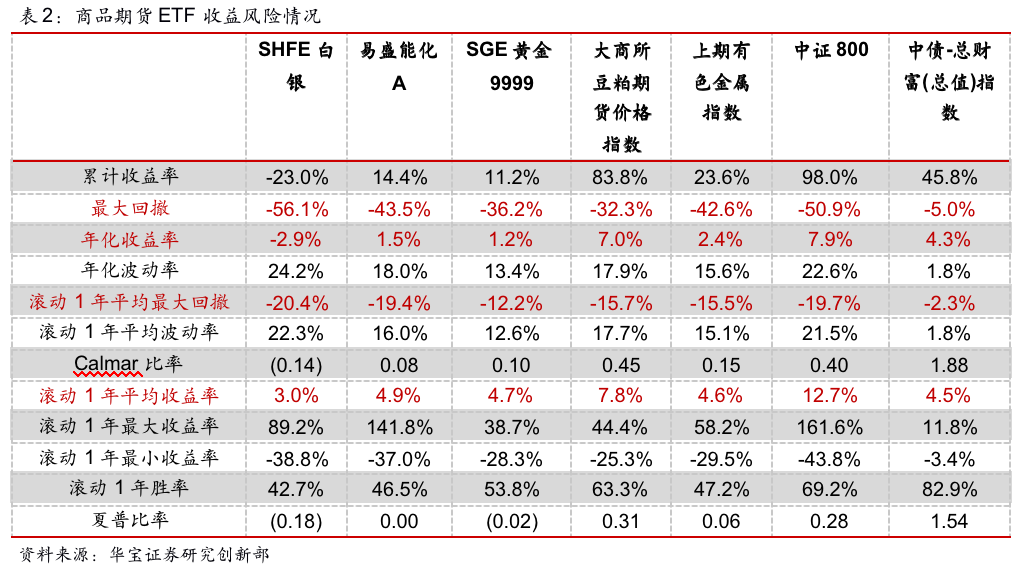

跟踪有色金属指数的基金仅有大成有色金属期货ETF,该基金成立于2019年10月,当前规模合计2.83亿,杠杆率101.2%,资产配置上银行存款88.5%,其他资产11.6%主要用于期货保证金。该基金跟踪的指数上期有色金属通常在每年8月做权重调整,最新一期涉及成分品种包括铜、铝、锌、铅、锡、镍。

跟踪豆粕期货指数的基金仅有华夏饲料豆粕期货ETF,成立于2019年9月,当前规模1.51亿,杠杆率100.15%,资产配置上银行存款89.9%,其他资产10.12%主要用于期货保证金。

1.2. 商品ETF的收益与波动情况分析

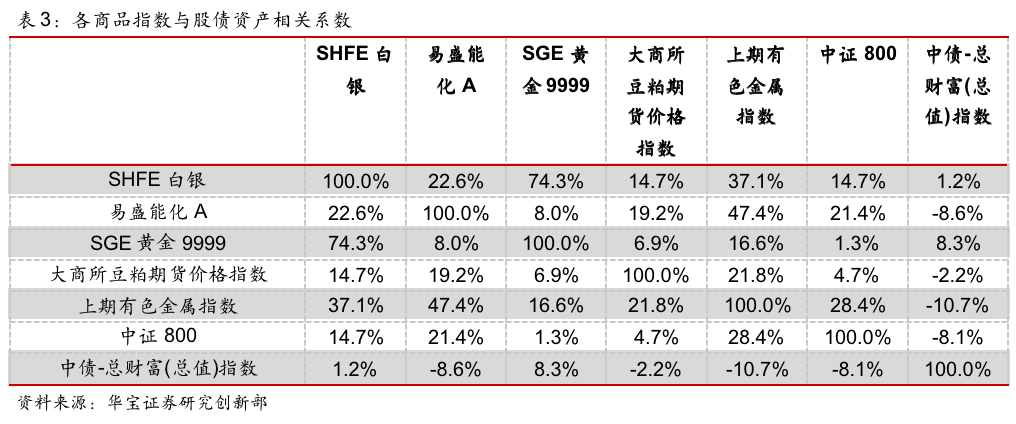

由于商品ETF大多成立较晚,难以分析其收益与波动情况,因此我们都以ETF跟踪的指数作为测试依据,同时观察几类商品、股票与债券指数,考虑到起始时间最晚的豆粕期货指数基期为2013年初,因此我们分析收益与波动情况的时间区间为2013年1月到2021年11月底。

对于波动比较大的商品期货指数,起止时间对年化收益的影响也是比较大的,因此除了年化收益率与最大回撤外,我们还可以观察滚动1年平均收益率和滚动一年平均最大回撤这两个指标,适当降低起止时间对测试指标的影响。

从测试指标来看,债券指数(中债-总财富指数)的夏普比率最高,SHFE白银、SGE黄金9999的夏普比率为负,而大商所豆粕期货价格指数、中证800指数较高。再来看calmar比率,同样SHFE白银指数为负,而SGE黄金9999和易盛能化A的calmar比率较低。

1.3. 相关性分析

资产配置的目的是分散风险,因此纳入配置的资产相关性越低越好。从相关系数来看,黄金和白银指数的相关性比较高,达到了74.3%,其余任意两类资产之间的相关性均在50%以下。同时,考虑到白银指数的夏普比率和calmar比率均为负值,而黄金指数的收益风险比指标则略高于白银指数,因此做后文的资产配置时,黄金与白银这两类相关性比较高的资产,我们仅保留了黄金。

2. 大宗商品可以优化组合收益风险比吗?有效前沿的分析

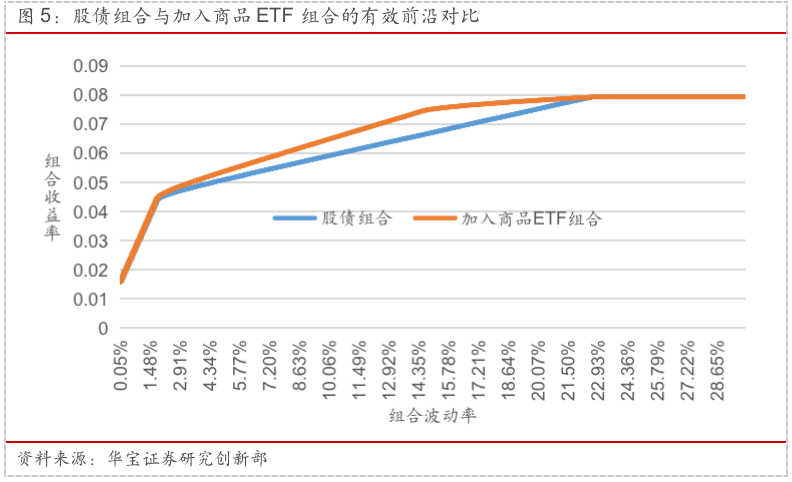

为了验证在做资产配置时将商品ETF纳入的有效性,我们分别对比了仅有股债资产和加入商品ETF资产两种资产组合有效前沿的区别。

股债资产组合只配置了中证800、中债-总财富指数和现金资产,而加入商品ETF的资产组合则在股债组合的基础上还加入了易盛能化A、SGE黄金9999、大商所豆粕期货价格指数和上期有色金属指数四类商品指数。再来看两类组合的有效前沿,可以发现,加入商品后,对整体的资产配置是有贡献的。

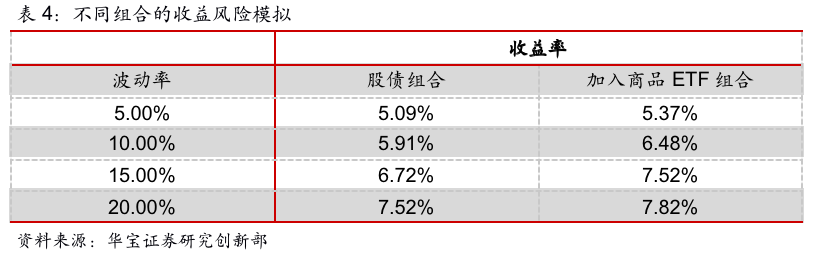

我们举几个例子来说明上图有效前沿模拟的波动率与收益率的组合。当组合承担5%的年化波动风险时,股债组合的最优年化收益为5.09%,加入商品ETF组合收益为5.37%,随着商品ETF的加入,组合收益也有所增加。同样的,当组合的波动风险为10%、15%以及20%时,组合最优收益也呈现相同的规律。也即随着商品ETF的加入,同等风险条件下的收益是在不断提升的,这也意味着同等收益条件下,风险是在降低的,说明将商品ETF加入配置是有意义的。

3. 大宗商品,单一配置还是组合配置?

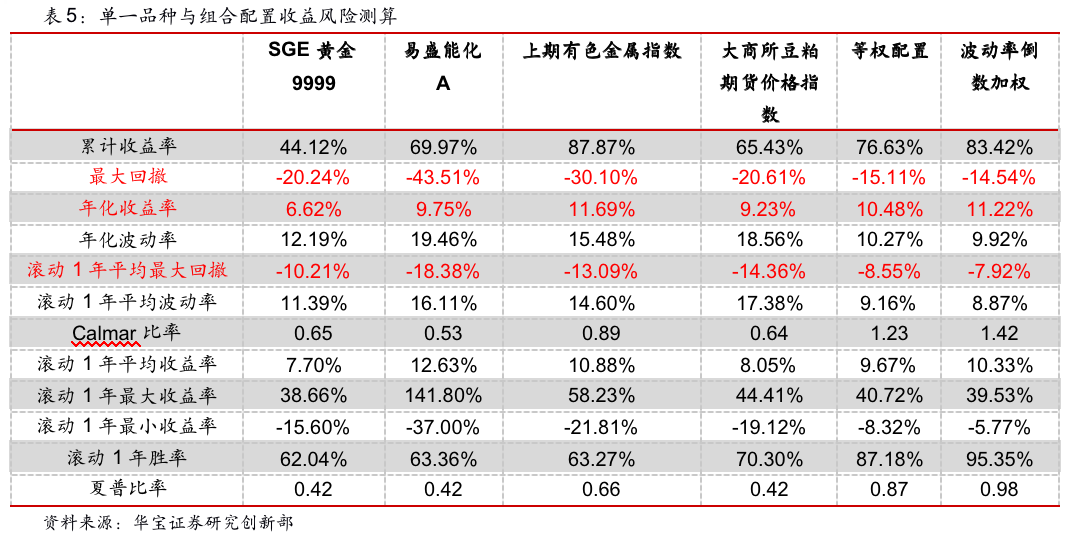

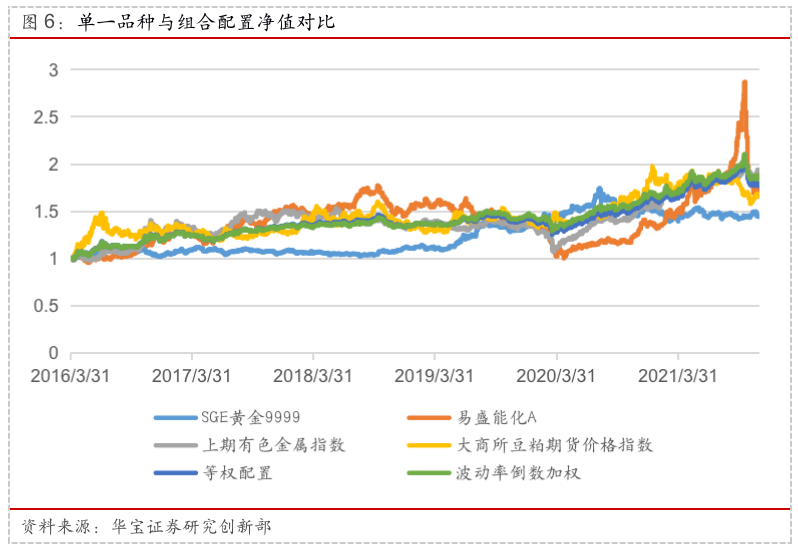

前文测试中我们发现加入商品的配置可以改善有效前沿,那么在配置时是仅加入一种商品还是将多品种商品做配置后再融入综合配置中呢?这里我们对比了单一商品的收益风险情况与几种商品等权配置,以及通过波动率倒数进行加权后的配置结果。由于波动率倒数我们需要过去3年的数据来计算商品的波动率,因此测试开始时间统一为2016年。

从测试结果来看,相比于仅有单一品种,将4个品种等权配置的的收益风险比明显更高,收益提升的同时回撤有明显的收敛。此外,由两种不同的加权方式对比发现,波动率倒数加权的表现更优,相比于等权配置年化收益由10.48%提升至11.22%,且最大回撤由-15.11%收敛到-14.54%。波动率倒数加权实际上体现的是一种逆向策略,当某个品种波动率高的时候,就适当降低该品种的权重,综合来看,这种加权方法相比于等权配置更好。

有效前沿验证了在资产配置中加入商品ETF的有效性,单一品种与组合品种的分析又表明多品种商品组合收益风险比更优。那么究竟如何将商品组合纳入资产配置体系呢?我们考虑采用两种方法,一种是固定权重配置,即基于多品种ETF组合给定一个固定的权重。考虑到商品ETF的容量问题,不宜在组合中配置过多,主要起到分散风险的作用,因此我们在测试时仅配置20%的商品ETF。二是在固定权重的基础上,我们考虑引入一个简单的择时系统(主要基于动量系统),采用BL模型最优化的方法,看较固定权重组合绩效能否有所提升。

3.1. 大宗商品恒定比例组合构建

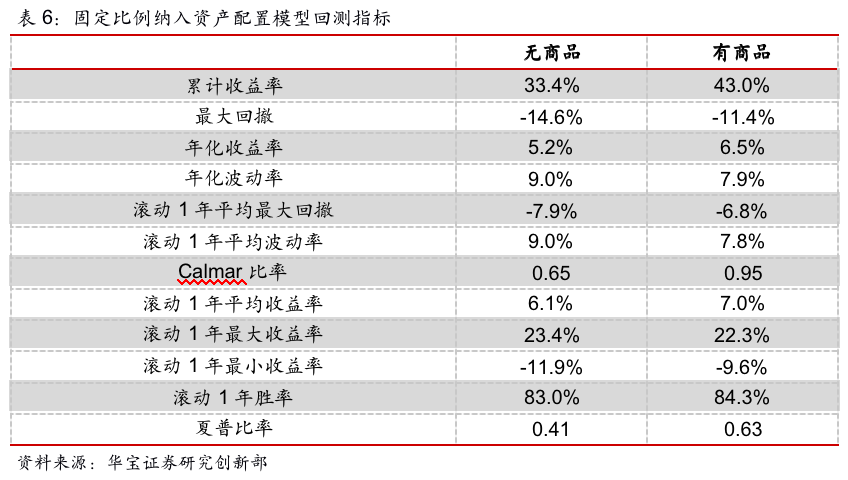

首先我们来看将商品ETF以固定比例纳入配置模型中的结果如何。测试时,基准组合为无商品组合,即只配置了股票与债券两类资产,各自50%的权重;有商品组合则将股债权重下降为80%,内部比例不变,剩余20%权重依据前文的波动率倒数加权进行权重分配。

从回测结果来看,有商品组合的收益有明显提升,同时回撤有所降低,充分发挥了多资产分散化的特点。年化收益有商品组合6.5%,相对于无商品组合提升了1.3个百分点;同时最大回撤由-14.6%收敛到-11.4%,且波动率也明显降低。历年收益除了2019年外,加入商品组合均有收益上的提升。因此商品ETF以固定比例纳入模型中是可以分散风险并适当提升收益的,于资产配置组合来说是有益的。

3.2. 组合的进一步优化:BL模型配置

最后我们来看通过简单择时后纳入BL模型中的结果。

股票资产以及各类商品均采用简单的动量择时系统,即利用唐奇安通道线得到看多或看空的信号,债券则采用货币与信用的轮动模型,如果宏观环境为宽货币紧信用则看多债券,如果为紧货币宽信用则看空债券,否则债券的观点为中性。

从择时效果来看,豆粕的看空信号准确性较差,其余资产的择时系统胜率均较高,且相对于各自的指数具有一定的超额收益,因此我们在在使用时,豆粕仅使用看多观点的信号。

测试时,我们仍将3.1中有商品组合,即多品种商品组合按照固定比例配置,商品内部依据波动率倒数加权配置的组合作为基准,因为该组合即为经过前面测试后得到的收益风险最优的组合。在运用BL模型时,我们的初始权重与基准一致,在此基础上根据择时信号,看多、看空或中性将资产观点融入BL模型中。

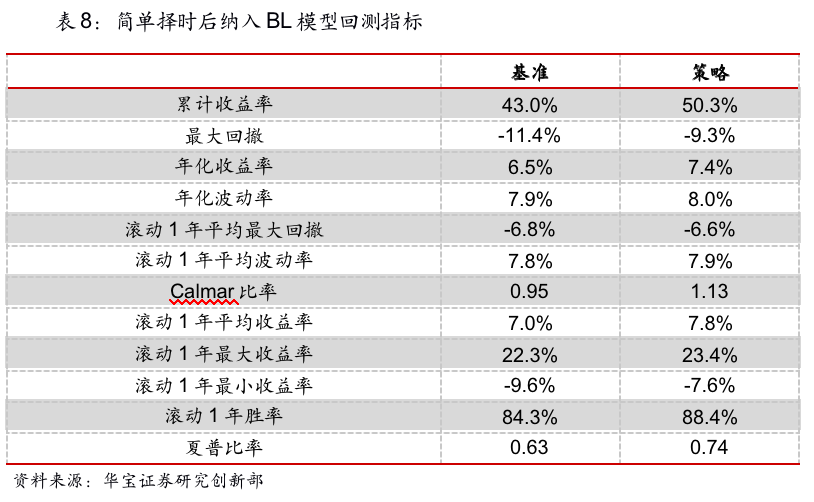

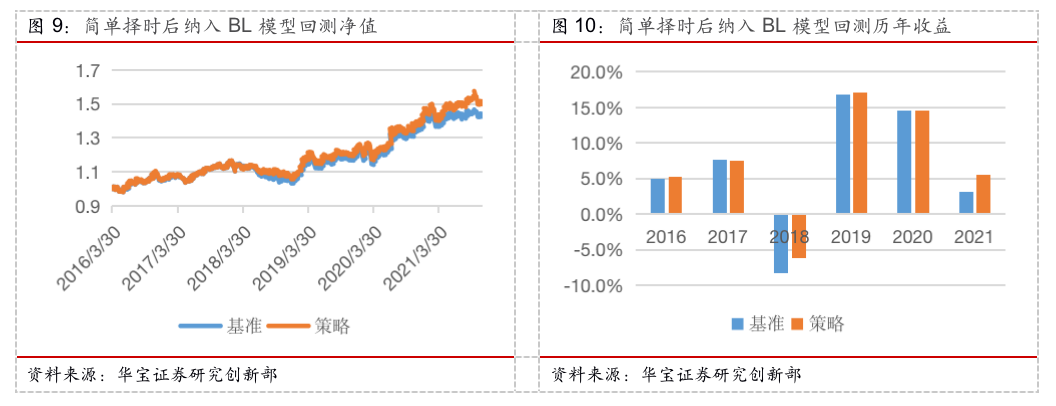

从回测结果来看,相比于基准组合,经过了择时信号和BL模型调整后的策略组合在收益上有一定的提高,同时回撤也有所降低。年化收益由6.5%提升到了7.4%,同时最大回撤由-11.5%收敛到了-9.3%。历年收益上策略组合在各年份均优于基准组合或与基准组合持平。

可见,相比于基准组合中的商品恒定权重配置,策略组合将简单的择时模块融入BL模型中,收益提升的同时最大回撤有所收敛,贡献主要是源于对资产的择时观点,而固定权重商品组合相比于无商品组合收益的提升与回撤的收敛则主要来自多资产对风险的分散。

综上,我们认为在资产配置中将商品ETF考虑在内,长期来看是可以优化组合的,可以作为分散风险,提升收益的有效手段。在配置过程中,如果对大宗商品没有明确的观点,那么采用诸如波动率倒数加权的组合投资思路是可行的,倘若对商品有一定的择时研判,且方法被市场验证是有效的(如动量趋势方法),则可以进一步提升商品在资产配置中的效力。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。