茂典周评 |市场体现宽信用预期 结构性行情仍将持续

茂典资产固定收益

核心观点

本周原油受供需两端挤压出现明显下跌,需求端来看,受到疫情反弹的影响需求预期降低,供应端方面,美国联合日本等国抛储预期使得原油供给可能上升。我们认为原油目前需要更多关注政策端的博弈。

本周美股走势极度分化,纳斯达克指数在龙头股的上涨带动下上涨,而指数中其他股票表现明显偏弱。本周标普500指数震荡向上,但vix波动率也明显上升,在整体市场拥挤度较高的情况下,其脆弱性是较强的。

本周公布的经济数据中地产方面数据大幅恶化的同时,我们看到一些边际上的宽松证据。这在央行三季度货币政策执行报告中得到印证。周五的市场反应了宽信用的预期,短期不易证伪。市场或走出一段向上行情。在这种背景下,宽信用对长端利率债并不友好。

全球资产表现

本周受海外疫情复燃影响,全球权益市场走势分化,纳斯达克续创历史新高,道琼斯指数持续回调。美国通胀压力高涨,在美国联合其他国家抛储原油的情况下,本周原油出现明显下跌。黄金小幅下跌。10年期美国国债收益率下行4bp至1.54%,美元指数上升突破96。

利率债

本周美国5年期和10年期国债利率均下行4bp,短端持平。我国国债收益率长短端波动极小。

信用债

本周信用债市场信用利差波动较小。AA产业债信用利差分别下行4bp,AA+和AAA产业债信用利差上行3bp和2bp;AA和AA+和AAA级城投债信用利差上行1bp,2bp和1bp。

权益资产

本周市场回顾

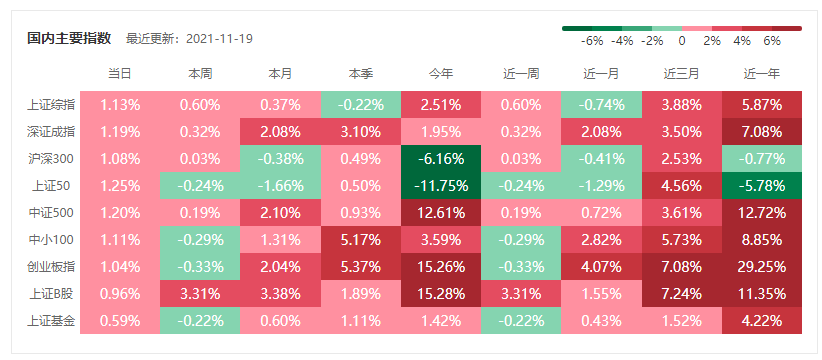

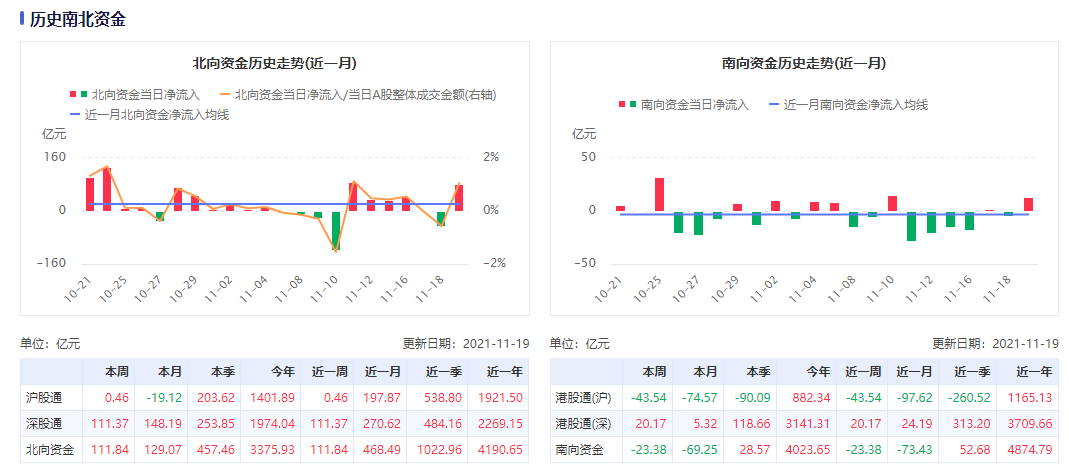

本周上证指数、深证成指、中小板指和创业板指涨跌幅分别为1.13%、1.19 %、1.11%和1.04%,北向资金净流入111.84亿元,南向资金净流出23.38亿元,一级行业角度汽车零部件、电子、通信、传媒、军工等行业涨幅排名靠前,休闲服务、钢铁、化工、采掘、公用事业等行业跌幅靠前,概念板块角度,网络游戏、元宇宙、虚拟现实、氢能源等板块涨幅靠前,锂电电解液、CRO、磷化工、纯碱、钛白粉等板块跌幅靠前,总体来看,目前市场低估值小市场标的吸引更多的资金关注。从换手率来看,最近一周两市维持千亿市场规模,赚钱效应较好。

本周市场点评

在当前经济下行及流动性维持合理性宽裕的基本面主导下,结构性行情在本月中或仍将延续。

在美联储加息预期上行带动美元指数持续走强的背景下,人民币汇率依然维持韧性,我国货币政策的较强独立性使得当前以及下一阶段的宽松格局有望延续。还有就是,待通胀压力基本消退,经济正式进入衰退阶段后,宏观层面对于逆周期宽松政策的加码,基于以上逻辑,当前估值处于低位、业绩确定性强、高景气有望延续的低估值赛道股或具较优机会,建议逐步逢低择机介入。

市场有风险,投资需谨慎。茂典资产承诺以“创造绝对回报,竭诚不负信赖”为使命,为中国的机构投资者及高净值投资人提供卓越的资产管理服务。本报告所载资料的来源及观点的出处皆被上海茂典资产管理有限公司认为可靠,但茂典资产不对其准确性或完整性做出任何保证,也不构成投资推荐,仅供参考,若读者通过此份报告而做出相应投资判断与决策,应自行承担风险。

8.××%理财券,额度有限先购先得,每位用户限购一次>>

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。