2022年开局震荡不断,基金投资何去何从

2022年开局市场连跌6天,今日又迎来一波反弹,截至今日收盘,沪深300指数上涨1%,创业板指上涨2.64%(数据来源:Wind)。

开年走势并不预示着全年的市场行情,或许只是先抑后扬,切忌以偏概全。

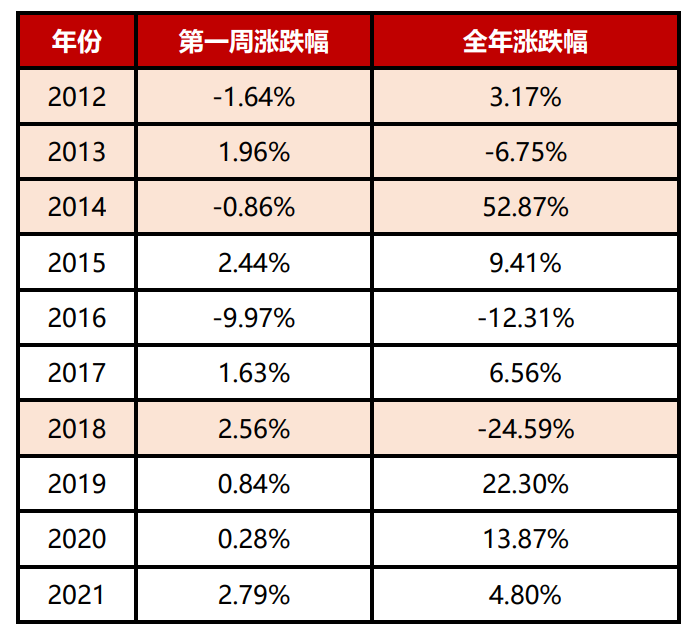

回顾过去十年上证指数(000001.SH)的走势,可以发现其中有四年开年第一周的涨跌情况与全年市场走势相反,六年两者涨跌方向相同。因此,从概率上看,年初走势与全年行情之间并无明显的相关性。

数据来源:Wind,指数历史业绩不代表未来业绩表现。

面对复杂多变的市场行情,我们应该理性地接受“市场涨跌无常”的事实,如果不愿承担剧烈的震荡波动,不妨多关注一下自带“资产配置”属性的“固收+”产品。

“固收+”产品就是在债券资产的基础上,叠加股票、转债等权益资产,一方面通过股债均衡配搭降低组合的波动,另一方面在市场再次上涨时,也能凭借部分权益仓位提高收益弹性。综合来看,“固收+”是一类性价比较高的产品,近两年也备受投资者的认可。

由华富基金总经理助理、固定收益部总监尹培俊管理的“固收+”二级债基——华富安华自成立以来表现优异,截至2021年底,净值增长率达8.85%,同期基准涨幅0.77%。(业绩数据经托管行复核,基准数据来自Wind,2021.1.28-2021.12.31)

在取得出众业绩表现的背后,是尹培俊久经市场考验,归纳总结出的一套投资方法论。

01

“固收+”的核心,还是考验各类资产的均衡配置能力

Q:在您过往的从业经验当中,投资理念或者框架是否发生过变化?针对“固收+”这一产品,您当前的投研框架又是怎样的?

尹培俊:就我自身的投资经验来看,我算是个中生代投资经理吧。不过,我的从业经验还是比较特别的,做过股票研究、债券信评、债券投行,2012年到华富看信用债,同时兼转债研究,2014年之后开始管产品。当时,也管“固收+”基金,也管货币基金,后来货币基金给同事去做,我主要精力就放在“固收+”产品的管理上。所以说,从整个投研经历上来讲,基本上股票、纯债、转债都有涉及过。

“固收+”这个概念,这两年开始火起来,以前是资产轮动或者资产配置的提法。我觉得“固收+”的核心,还是考验各类资产的均衡配置能力,这个和单纯做股票或者做纯债有很大差异。

做股票的大部分基金经理是自下而上的,做纯债的大部分投资经理是自上而下,所以对于做“固收+”产品的基金经理来说,这里面就有很大的纠结。就我自己来讲,框架的确是在发生变化,也积累过很多血泪的教训和一些成功的经验。我个人对于投资这件事情,特别是“固收+”这类产品的投资思考,大概可以用三句话去概括:

第一,相信均值回归。不管是做股票、债券还是“固收+”,从我自己来讲,如果说投资要有信仰,我愿意把这句话当作信仰。我觉得投资里人性是不变的,资产价格始终会围绕价值进行波动。所以,从投资的角度讲,最好能够抓到这种价格偏离价值较大的机会,做买入或卖出的行为,这是最好的一种方式,当然,的确是说起来简单做起来难。

第二,在不同的资产类别之间,或同一资产不同品种之间,不断衡量性价比,再去构建组合。尽量让组合的整体性价比,都处在比较合适的状态。目前我们的框架不是简单的自上而下,而是会通过赔率和胜率两个维度,去找赔率和胜率相对比较高的一类资产,做组合的调整和构建。

第三,动态调整,均衡配置。组合构建之后,资产价格在发生变化,所以要尽量去做适度调整。当然,对于大类资产方向性的判断,可以一个月或者一个季度来进行。但是,在具体的资产组合上面,比如股票和转债,尤其是在转债标的的选择上,要进行动态调整,使得组合处在偏均衡的状态。

02

找到与自己相匹配的“固收+”产品

Q:近三年来“固收+”产品大扩容,但有些产品很有生命力、规模也能做起来,而有些产品规模就做不起来。在您看来,什么算是好的”固收+“产品,或者说什么样的”固收+“产品是有生命力的?

尹培俊:市场上的“固收+”产品很多,而且大家的定位和策略都各有不同。我的理解是,谈不上一定是好的产品,只有合适不合适的问题,这需要产品的提供方和需求者去匹配。有些追求高弹性的产品,好的时候能有10%-20%甚至30%-40%的收益率,但回撤的时候也可能10%-20%。但有些客户本身就是风险偏好较高的,只要客户能接受这类产品,其实完全没有问题。

不过,从相对狭义的角度来讲,我们认为好的“固收+”产品,或者说以市场上大部分人能接受的“固收+”产品,还是以追求绝对收益为目标,能够提供一个稳健的年化回报,同时回撤控制得较好的。因为,这类产品的客群是最大的,不管是保险还是银行理财子,大部分群体会更加注重持有体验。另外,银行理财子的背后也是普通老百姓,他们投资是希望能放心一点,追求的不是特别高的收益,可能4%-5%的收益,但不要一下亏损2%-3%。所以,从最广泛需求的维度来讲,收益稳定、回撤控制得较好的产品,规模更容易做大,生命力也会更加持久。

03

2022年的投资机会与风险点

Q:展望2022年,您怎么看信用债市场?有哪些风险或者机会?

尹培俊:信用债市场从投资角度来看,难度越来越高,特别对于公募基金群体。首先是整体收益率在下行。因为纯债收益无非来自票息、资本利得、杠杆,排在第一位的始终是票息。收益率低的情况下,想给客户提供很高的回报率就较难。其次,目前信用违约频发的环境下,无论是客户也好,公司层面也好,对违约的容忍度其实都不高,所以也很难通过大规模的信用下沉去做收益的增强。其实,从某种程度上来讲,信用债本身就是风险收益比不太匹配的资产(一旦违约损失的是本金),所以现在很难在信用债上有很大的超额收益。

我们的想法是适当做一些信用挖掘,不追求过度的信用下沉。比如说像钢铁煤炭,虽然被归在过剩产能里,但经营和盈利的稳定性要比以前好很多。当然也要观察经济下行的幅度,如果经济还不是那么差,产品价格和历史相比的确处于高位,那么对应投资品种也是可以考虑的。再比如,以前大家买的都是偏短久期,那稍微期限长一点的,例如1-2年期限的信用利差较为合适的品种。

另外,还有就是所谓的“腰部”城投,发达地区的区县城投,实际信用风险不大,但有一些信用利差。再或者靠近长三角、珠三角发达地区,经济体量比较大的,地级市或者省会城市的城投企业,也具有一定的性价比。但整体都是偏谨慎的挖掘。

Q:展望2022年,从“固收+”的维度出发,您觉得在资产配置层面,可能会有哪些投资机会或者风险点?

尹培俊:首先我们觉得,从基本面来看,经济大概率还是下行压力比较大,同时经济下行压力已经被决策层看到。从国常会、央行货币政策执行报告,都比较明显地体现了对经济的担忧。同时,政策的边际调整、包括房地产的边际调整也已经出现了迹象。我觉得,经济有下行压力,当然也会有托底政策出来,但在整体房住不炒的基调下,经济有很大修复的难度也较大,更多还是“托而不举”,或者采用定向宽信用的政策,给经济或者就业压力做一定的支撑。

在这样的情景下,货币政策比较难紧,整体会往偏宽松的方向去演绎。债券方面,利率整体很难有趋势性下行,可能是阶段性的区间震荡。2022年要看经济下行的压力究竟有多大,政策会有怎样的放松,然后才能观察利率下行的幅度。在短期来看,还是偏震荡的格局。

权益方面,经济下行,同时货币政策偏宽松的预期假设下,偏成长风格的股票资产,相对会受益。我自己对2022年的风险资产是不悲观的态度。

另外我们跳出经济基本面,从整体的估值水平或赔率维度来看,股债也是比较纠结的。当前国债收益率处于历史5%-10%的分位数,中高等级债券信用利差处于很低的位置,股票部分整个的估值水平处于历史60%的分位数,股权风险溢价在50%多的分位数。股债之间处于较为均衡的状态,很难找到赔率和胜率都合适的一类资产。

我的想法是在配置上略偏均衡,在风险资产仓位不是很乐观,大概是中性假设。在经济下行压力大,货币政策往宽松走的情况下,找权益市场的结构性机会,更多是偏成长性的机会。

当然,从另一个维度,2021年房地产压力很大,与之相关的行业,以及受上游价格上涨影响的中下游行业,2021年表现都很不好,一直在承受估值调整的压力。这一部分资产往2022年看,压力可能会得到逐步的缓解,这也是可以寻找和挖掘的机会。总结一下,股债均衡,整体不悲观,风险资产寻找结构性机会。

另外,从风险角度看,通胀可能还需要持续观察。因为PPI大概率还是见顶,往下会怎么走,下行很快还是很慢需要去看。CPI现在大概率见底回升,2022年可能问题不是很大,因为猪价在2022年上半年大概率仍处于较低水平,但是往后面走是不是对CPI影响会比较大,还是需要观察。如果通胀有反复,可能会对货币政策形成较大的掣肘。

本文节选自《国海固收·靳毅团队》,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。