牛年转角 | 美国通胀源于需求,领跑全球智能化转型

作者:叶松、张媛

全球经济戴上碳帽不仅会加速推动全球供应链重塑,ESG政策发力过猛的另一个效应则是推升全球通胀至相对较高的水平。我们强调的是,整个新能源政策在全球会面临越来越多的反思,也将对宏观经济走向带来不可忽略的影响。

各国走向供应链自保之后,全球经济或将告别“三低”:低通胀,低增长,低利率。然后,全球的宏观政策会开始彼此脱钩,各国政策将变得更加多元化——其结果是,今年整体的宏观背景其实与大家预期的会非常不同。国内整体经济面临的突出压力就不多说了,制造业萎缩是被大家忽略的,制造业接下来的收缩幅度会很大。

上图对于思考全球宏观也十分重要:这是美国现代贸易失衡的情况,不管出于何种原因,美国当下的贸易赤字占比又回到了金融危机时的水平,其主因应该是后疫情时代经济复苏释放的需求推高了进口额。即便如此,赤字再度走高也必然引发美国的政策焦虑,并使一些贸易问题随之而来。近期,美方内部讨论较多的一个节点是新能源:如果是传统油气能源,美国还能出口一些(抵消贸易逆差),现在都在进口新能源设备来满足绿能的需求,其贸易失衡的程度就被放大了,这是美国所不能接受。如果假设美国选择不再次走向金融危机,那么美国新能源设备就不能依赖进口。

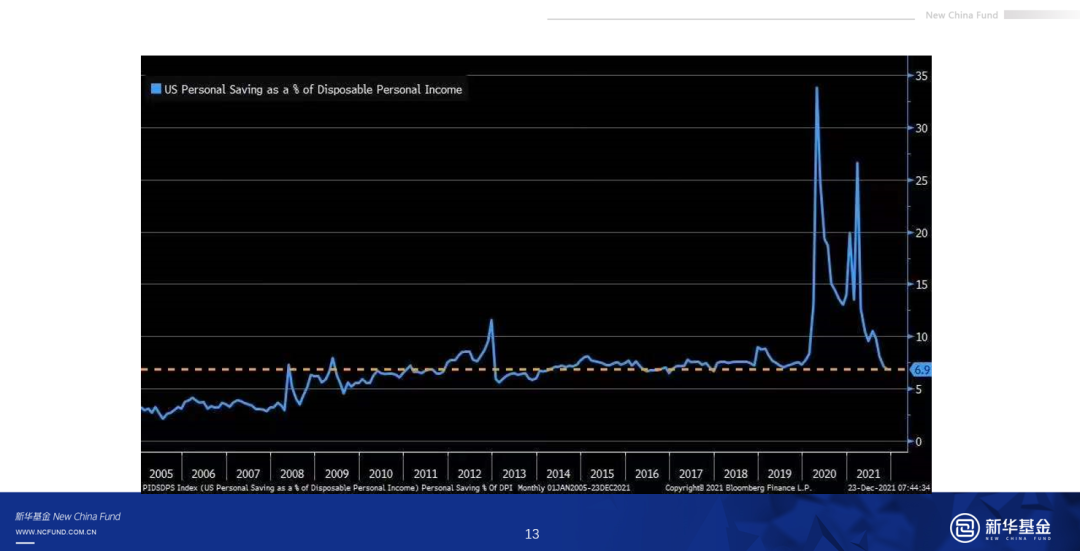

全球追逐新能源会令美国通胀压力呈现升势,而且我们认为通胀最坏的时刻不一定过去了。目前的共识认为,美国通胀在高位会引发数次加息。如今美国的PCE通胀扩散数据的确是在上行。下图是,美国个人储蓄在可支配收入的占比走势。自疫情爆发以来,该比例经历了2次剧烈的上蹿下跳,其背后是美国政府使劲发钱、美国人大肆花钱。最高的峰值想必已经过去,即便那样花钱也只是出现了所谓的几十年未见的通胀——2022年再多花一点想产生更高通胀也并非易事。

在过去一年和可预见的未来,美国有很好的就业(NFIB持续改善),叠加上美国发钱-花钱也并没产生出圈的通胀。再看美国制造业投资的提速,需要提示的是,这其中在软件上投入已经并且还将持续增多,在硬件上的支出则会越来越少。换言之,这是“新增产能智能化水平”再提升的故事。当美国制造业竭尽全力地走在智能化道路时,整体的大趋势是“通缩”才对。这对美股是好消息。

这也并不是美国单个国家的故事,碳中和背景下的全球经济都要迈向提升劳动生产率的道路,这还会考验企业传导价格能力的高低。我们考虑,智能化、管理水平更高的企业将会消化掉一部分通胀压力,即PPI可能较高、而CPI可能没有大家想的那么高——这里也是我们与市场很不同的看法,尽管美国矿业生产率在提升,但更多其他国内的矿业生产仍会令全球PPI走高。

欧洲经济的问题很大,不管你是从哪个角度来看,欧洲中期的竞争力都会显著下降。在电价和天然气价屡创历史新高的情景下,欧洲的进口能力显然会被拖累,进而对我国的出口贸易可能产生很大影响。另外其供应链的供应能力也会受挫,全球化在新旧能源转换的冲击之下,再叠加疫情的反复冲击,维持供应链运转已非常不易了。其实我们依据以上这个框架在一季度能看到的,通常表明市场的宏观共识可能存在不小的问题。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。