2020全球宏观与资产配置展望 | 易方达:旧周期的尾声与新周期的曙光

我们认为大中华资产依然处在一个长期牛市的早期。在短期内,地缘政治和宏观层面仍存诸多不确定性,上行风险与下行风险大致均衡。股票投资者应坚持精选个股的思路,寻找微观层面更高确定性的机会。从长期来看,宏观层面的风险很可能带来的是旧周期的结束和新周期的曙光。

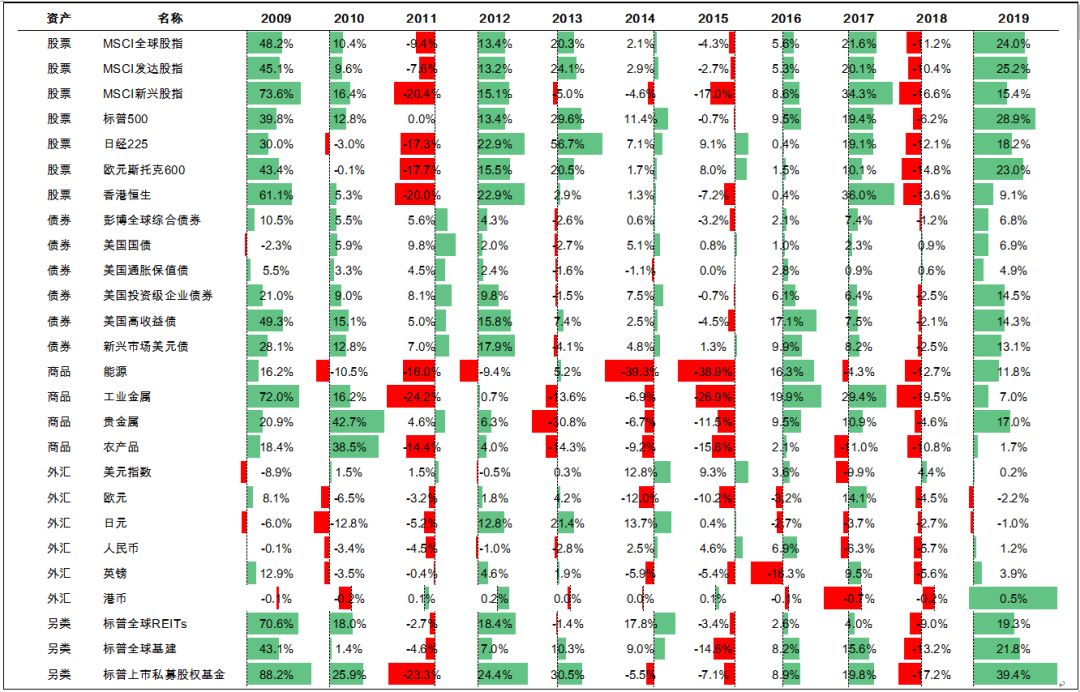

回顾2019 –宽松货币政策推升一切资产价格

美联储在2019年初迅速转向,停止加息并转入3次降息,并提前结束缩表。中国的信用收缩亦转向温和扩张,欧洲央行重启资产购买以及新兴市场央行纷纷进入降息周期,推升了全球流动性环境的显著好转。这与2018年的环境截然相反。因此,资产价格全面回升,从股票、债券、大宗商品和贵金属以及房地产均在去年录得正收益。

图1. 全球大类资产美元计价年度表现

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

2020宏观展望 - Goldilocks 2.0 vs. 政治风险驱动的熊市

展望2020年,我们的全球经济领先指标指向未来六个月全球经济动能有望触底回升,虽然其动能和可持续性仍有待观察,但当前主动去库存的时间已经接近历次库存周期的底部,制造业短期内进一步恶化的空间有限。

而从对周期最为敏感的全球半导体销售来看,去年7月已经见到同比增速的底部。从历史上底部的间隔时间(3-4年)看,本轮周期下行的时间已经大致足够。而下一轮上行见顶时间应大致到2020年底。

图2. 全球3-4年的半导体周期

从时间来看亦已见底

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

中国经济周期亦处在底部。当前较低的库存水平已开始驱动制造业活动的回升。在今年贸易战不进一步升级、以及适度积极的经济政策假设下,企业资本回报率相比于融资成本改善的趋势将继续推动信用温和扩张。

图3. 中国经济有望触底回升

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

美国经济领先指标依然指向经济继续放缓。前期由于贸易战引发的不确定性在财政刺激效果消退后将继续拖累美国经济增长。如果没有贸易层面的快速突破,可能在今年上半年美国经济都难重新加速。但如果贸易争端不进一步升级,当前依然极低的家庭偿债负担以及较高的储蓄率仍将维持消费与地产的坚挺,实现美国经济软着陆。

图4. 美国经济继续放缓

但应有望实现软着陆

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

欧元区和日本经济在过去18个月贸易战、中国需求放缓、以及汽车行业环保冲击下,体现了惊人的韧性。尽管制造业快速恶化,但服务业持续支撑经济,就业市场依然保持稳定,消费信心仍在高位徘徊。如果贸易问题不继续恶化,欧洲、日本经济都将在明年见底回升。此外在低利率环境下,全球政府财政刺激意愿显著增强。中国、日本、韩国和欧元区今年料将进一步增加财政支出稳定经济增长。

而作为滞后指标,多数国家的核心通胀压力2020年将继续回落。过去一年全球制造业衰退已在调查指标上指向就业市场的放缓,工资增长的压力在今年多数时间内亦将维持温和。我们预计主要发达国家央行2020年货币政策将维持现状,但美联储、欧央行、日本央行等主要央行已重启或继续资产购买计划,这意味着全球流动性环境仍将维持宽松。

图5. 核心通胀压力回落

使央行维持宽松货币政策

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

在一个正常的年份,这意味着一个最有利于风险资产的“Goldilocks”环境。经济既不过冷导致需求恶化,亦不过热导致成本加速。全球央行出于对低通胀、地缘政治风险和缺乏降息空间的担忧,宁愿维持宽松环境直到工资增长和通胀有显著回升。如果政治风险得到有效控制,相比于无风险利率仍有吸引力的权益资产,在企业利润见底回升下有望录得强劲表现。

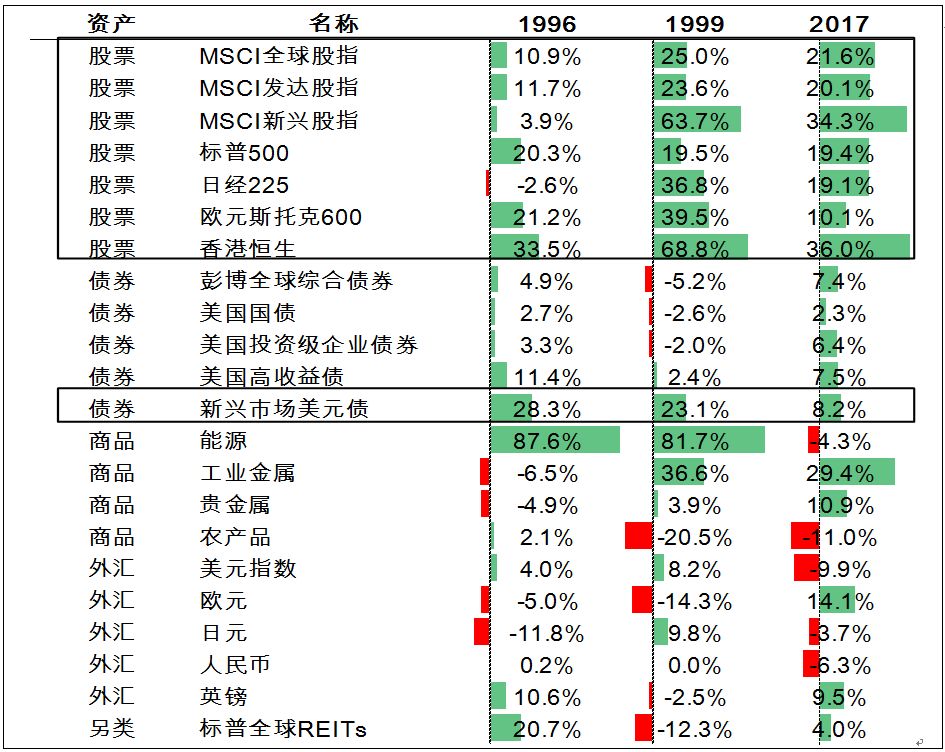

在过去30年有3次,美联储通过快速调整货币政策成功实现经济软着陆。分别是1995、1998以及2016年。而在接下来12个月,权益资产都呈现良好的涨幅。美股平均涨幅近20%,而港股均有30%以上涨幅,新兴市场美元债也有较好的回报。

图6. 历史上美联储成功实现软着陆后

一年资产回报

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

然而在美国大选年,乐观情景所依赖的政治假设十分脆弱。投资者需密切关注地缘政治和美国选情的演变。从政策利好叠加宽松流动性推升的疯牛到货币政策无力对冲的熊市的转变可能仅需要一个偶然事件或决策者的一念之差。

被忽视的问题在于就业市场的滞后性。即使美国经济实现软着陆,就业市场在未来6个月走弱也是大概率事件。而特朗普的主要支持者恰恰是劳动竞争力最弱的群体。哪怕是就业市场的些许恶化,对该群体的实质冲击都可能远超过总体数据显现的情况。当特朗普支持率快速下跌时,他是否有足够的时间重新达成协议扭转局面,还是选择民粹路线挑起更大的冲突争取连任将是一个巨大的问号。

此外,亦有诸多政治上的风险事件可能对贸易谈判的进程造成重大影响。一旦民主党左翼候选人沃伦或桑德斯当选,则其“劫富济贫”的政策预期将对美国跨国企业、硅谷巨头、能源和金融财团的利润前景造成重大冲击,这将带来货币政策无法对冲的熊市。当前宽松流动性支撑了全球股市的表现,但股市对未来的乐观预期与全球愈发显著的政治风险背道而驰。

图7. 全球经济政策不确定性指数 vs.

MSCI全球股指风险溢价

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

即使达成贸易协定,美国经济处于晚周期的事实也不会改变。我们2017年开始跟踪的美国周期检测表已显示当前处在周期的93%分位,比2018年同期的84%分位又继续推进。债券市场上加息预期、期限利差、信用利差等的显著恶化发出了晚周期的强烈信号。

图8. 无论谈判进展如何,

美国经济晚周期的事实不会改变

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

多项指标显示,十年的美股牛市正在走向尾声。尽管流动性保持宽松,但信用市场的风险偏好并未显著改善。杠杆贷款与高收益债市场CCC评级跑输较高评级的债券,而历史上信用市场的走弱与屡创新高的股市的背离,通常就在重大市场拐点的前夕。我们拟合的其他一些量化指标,同样得出了类似的结论。而收益率曲线的倒挂、市场仓位的拥挤、并购市场的狂潮,亦在过去几个月陆续出现。尽管在乐观情境下,今年美股仍可继续上涨,如同1999年在软着陆后,宽松流动性在晚周期推升全球股市,但加剧了资源错配和资产泡沫,为2000年货币政策收紧引发更大幅度的熊市和最终的经济衰退埋下了伏笔。

图9. 美国信用市场的弱势

凸显美股牛市末期的风险

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

2020投资策略 – 赔率重于胜率

我们预期2020年风险资产的回报概率分布将是一个典型的“肥尾”状态。即宏观基本面改善和宽松流动性将尤其利好于权益资产,但如若政治风险失去控制,亦将造成货币政策无法对冲的熊市。

我们认为投资者去押注方向并非最好的选择。在这种环境下投资思路可以从以下几个方面出发:

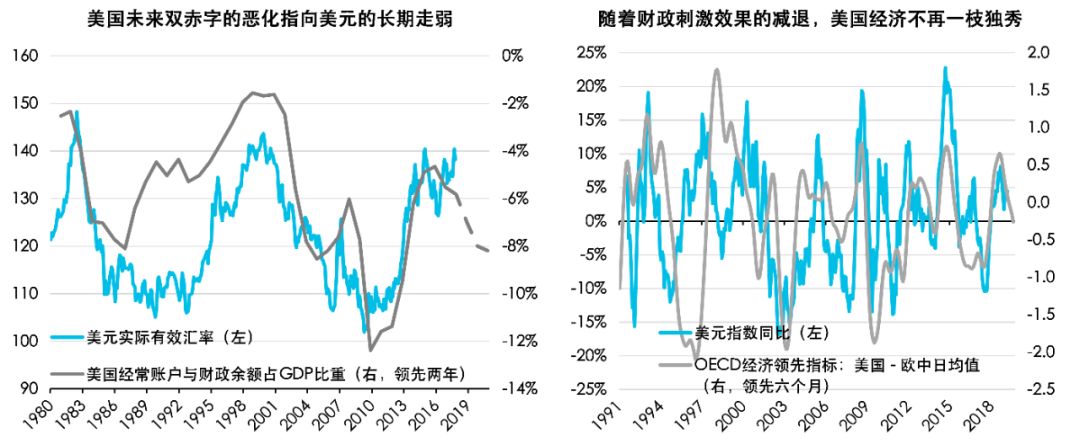

一、在不确定性中寻求确定性的主题获得超额收益。比如:在全球央行维持宽松政策,且非美经济已经较充分触底回升的环境下,美元应将开始走弱,非美资产将有更好的相对表现。而基于中长期确定的地缘政治前景,各国科技投资竞赛、供应链重组和国产替代等的需求亦将对欧洲、日本和东南亚国家带来长期利好。

图10. 强势美元可能已现拐点

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

二、根据估值、市场情绪、仓位、库存等指标,寻找上行风险大于下行风险的资产,基于赔率而非胜率构建投资组合。全球制造业周期可能的复苏将利好估值偏低且周期属性较强的欧洲、日本股市。而大量投机净空仓、普遍偏低的库存和供给不足/不稳定的前景使工业金属在Goldilocks情景中具备很强的弹性。即使悲观情景,这些资产的跌幅亦应小于美股。

图11. 欧洲日本股市具备更好的风险收益比

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

三、当前市场对下行风险缺乏保护。投资者可以灵活运用期权策略对组合的下行风险进行对冲。当前处于历史低位的权益、利率和汇率波动率意味着可以以便宜的价格通过价外期权保护投资组合。市场对尾部上行/下行风险定价的严重偏低对于期权和波动率投资者来说提供了良好的入场机会。而日元和贵金属亦是降低组合波动、分散风险的优良品种。

图12. 2020年风险资产预期回报分布

将呈现显著肥尾特征

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

最后,我们认为大中华资产依然处在一个长期牛市的早期。在短期内,地缘政治和宏观层面仍存诸多不确定性,上行风险与下行风险大致均衡。股票投资者应坚持精选个股的思路,寻找微观层面更高确定性的机会。从长期来看,宏观层面的风险很可能带来的是旧周期的结束和新周期的曙光。

图13. 不确定情景下基于赔率的

资产配置选择

数据来源:Bloomberg、易方达基金。数据更新截止至2019年12月31日。

Money Never Sleeps,

Good Luck Trading!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。