这几个港股指数基金 了解有多少?

来源:不在此山中

原标题:分析几个港股指数基金

今天,就来盘点目前港股市场主要的指数情况。老规矩,从指数的简介、前十大持仓、行业分布以及目前指数的估值情况、跟踪基金等几个方面进行分析。

今天的文章,我们先从基金入手,目前市场上,港股指数基金主要有以下几只(规模源自天天基金网,截止2019年12月31日):

香港小盘(161124)恒生综合小型股指数,基金规模只有3000万;

香港中小(501021)、跟踪指数标普香港上市中国中小盘精选指数,规模17.66亿;

恒生中小(160922)、跟踪恒生综合中小型股指数,规模只有1500万;

港中小企(501023)、跟踪中证香港中小企业投资主题港元指数,规模只有1700万;

H股ETF(510900)、跟踪恒生中国企业指数,规模103.39亿;

H股ETF(159954),跟踪恒生中国企业指数,规模1.47亿

恒生中国(159963),跟踪恒生中国企业指数,规模5700万

恒生ETF(159920),跟踪香港恒生指数,规模46.87亿

恒指ETF(513600),跟踪香港恒生指数,规模1.08亿

香港大盘(501301),跟踪恒生中国(香港上市)25指数,规模1.97亿。

一般来说,规模在5000万以下的基金有清盘风险,因此,我们直接看5000万以上的。

市场上超过5000万港股基金跟踪的指数主要有香港恒生指数(HSI)、恒生中国企业指数(HSCEI)、恒生中国(香港上市)25指数(HSFML25)、标普香港上市中国中小盘精选指数(SPHCMSHP)。以下数据时间为2020年2月。

一、简介

恒生指数是香港最早的股票市场指数之一,于1969年11月24日正式发布。指数包括目前港股市场市值最大及成交最活跃的股票,亦包括H股及红筹股。个股权重上限为10%。成分股为50只股票。

恒生中国企业指数的推出也比较早,于1994年正式发布,主要选择市值最大及成交最活跃的在港上市中国内地企业,个股最高权重不超过10%。成分股个股亦为50只。

恒生中国(香港上市)25指数由市值最大的25家主要营业收入(或盈利或资产,如适用)来自中国内地的公司组成,成份股包含H股、红筹股及其他香港上市内地公司。

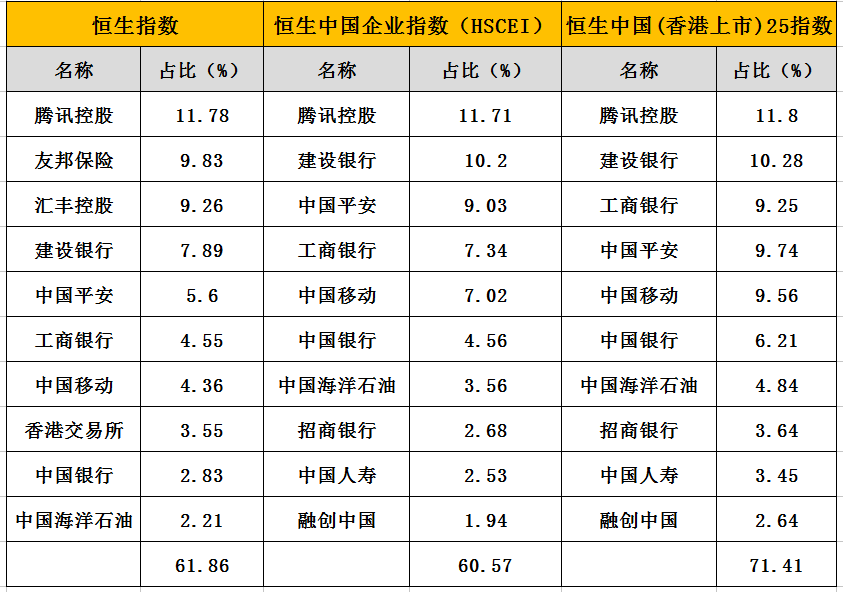

下面看看前十大权重的持仓

以上三个指数都是恒生指数公司出的,并且编制规则,较为类似。我将这三个的前十大持仓放在一个表格里,便于对比。

可以看出,这3个指数是非常类似的,尤其是恒生国企指数和恒生25指数,前十大流通股一模一样,只不过由于恒生25指数成分股只有25只,因此前十大持仓更为集中。而恒生指数前十大与国企指数主要区别在于加入了友邦保险、汇丰控股以及香港交易所这三个香港本地股。

有小伙伴问了,不是说权重上限为10%吗?由于指数都是按一定频率,季度(恒生指数就是季度调)或者半年度一调仓,因此,在调仓之前由于股价涨跌,可能会发生个股权重超过10%的情况。

再看看行业占比情况:

可见,三个指数的金融占比都是非常高的,且不相上下,其次是资讯科技业。

最后,介绍标普香港上市中国中小盘精选指数

标普官网不少资料是英文的。(PS:其实只要指数跟踪的误差特别小,我们完全可以直接看跟踪的基金即可。)然鹅,我还是利用自己仅剩的关于英文的记忆,给译了出来。

关于指数的介绍,网站上很简单,该指数衡量标普中国BMI指数中在香港上市的中国大陆中小盘公司的表现。该指数于2015年8月28日正式发布,但是基期是2005年9月16日。

平均市值为362港币,按照当前的汇率,大约1港元兑换9毛钱人民币,因此,平均市值差不多是325亿人民币。有人将其对标A股的中证500,我觉得不太恰当,中证500的平均市值只有175亿元。

前十大流通股及占比分别为:融创中国、舜宇光学科技、石药集团、蒙牛乳业、万洲国际、吉利汽车、海螺创业、药明生物、华润啤酒、中芯国际。前十大没有具体的占比,只能看基金了。

该指数共有143只股票,比较分散。

行业占比为,必需消费14.9,医疗保健13.6,信息技术13.5,房地产13.2,可选消费12.6,工业11.7,公用事业7.3,原材料6.7,金融4.7,能源1,电讯服务0.8。

可见该指数的行业分布较为均衡,且金融股占比较小。

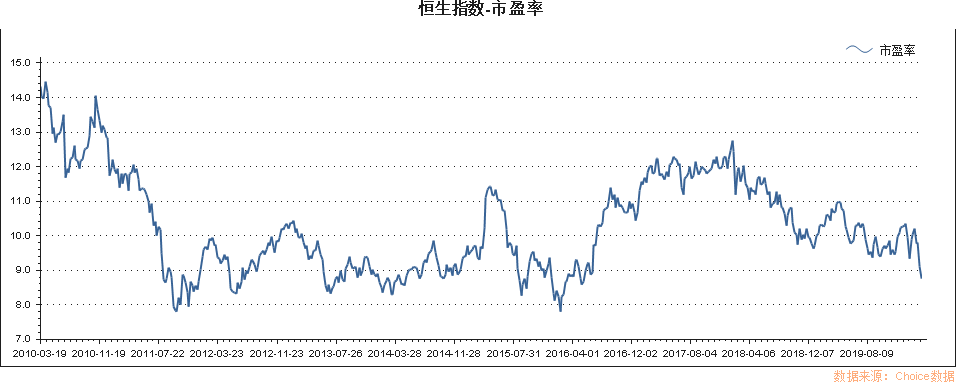

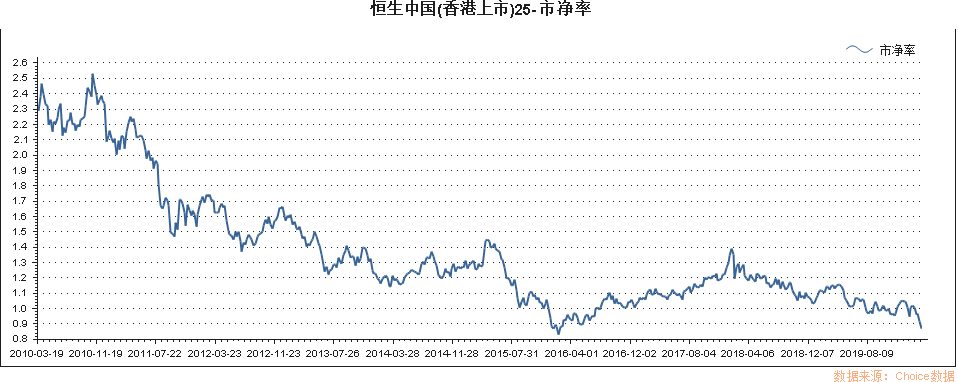

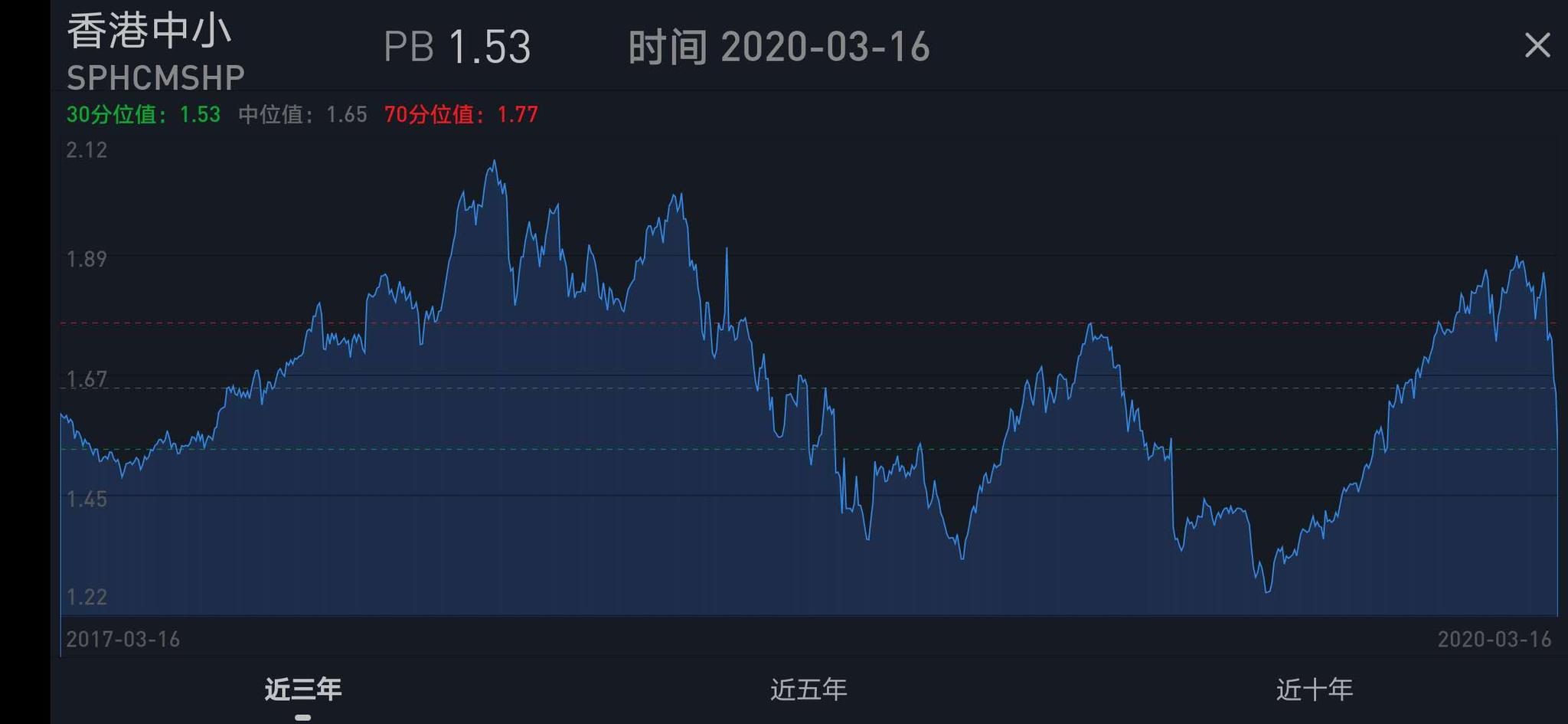

二、估值情况

对于估值,我觉得还是看走势图比较直观。以下是这几个指数的市盈率和市净率走势图。我个人认为已经到了性价比非常高的时刻,可以说与2016年初时仅一步之遥。

三、指数对比

从历史走势来看,恒生指数走势较好,这几年国企指数较为落后,综合各方面因素,我个人更看好,经营在内地,而在香港上市的国企(中国企业的代称,而非国营企业)指数,因此,我个人新建仓的是恒生国企指数基金。投资有风险,仅供参考。

当然,一些平台上,也有不少投资者看空港股,他们认为港股低估,啥时候都低估。是的,港股在全球市场来说都是非常低估的,而且,一直以来都比较低估,但是,我们这里是和其自身的历史对比,并非全球横向对比。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。