A股三大指数收涨:创业板指涨逾4% 北向资金净买入超160亿元

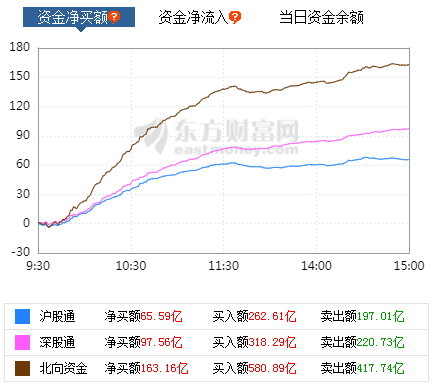

A股三大指数今日集体走强,沪指收盘上涨1.49%,收报3477.55点;深证成指上涨2.89%,收报14117.80点;创业板指上涨4.14%,收报2898.73点。市场成交量放大,两市合计成交8615亿元。行业板块多数收涨,汽车板块掀起涨停潮。北向资金今日净买入163.16亿元。

对于后市大盘走向,机构纷纷发表看法。

中信证券认为,投资者行为对A股平静期主配角转换的约束将逐步缓解,国内经济开局良好,政治局会议料将稳定政策预期,一季报双向预期差持续兑现,工业板块相对优势依然明显,随着投资者共识重新凝聚,工业板块配置价值持续提升,将成为平静期的主角。配置上,建议积极调仓,关注工业板块,并继续聚焦平静期的四条主线。

海通证券预测,今年潜在入市的公募基金规模预计超过1.1万亿,且今年外资流入快于往年。行业配置上,潜在入市的公募基金和外资均偏好制造业,尤其是机械设备、电气设备、汽车等。今年类似强版的2010年,机会大于风险,智能制造望成为新的主线。

国泰君安证券指出,投资者预期从分化走向收敛,市场从增量转向存量博弈。模糊的正确更重要,决胜盈利,结构上坚守中盘蓝筹。行业配置来看,当前步入制造的中段,科技成长的起点。当下,定性上看到大量机会,但受筹码及利率压力,短期难超预期表现。结构进入模糊的正确阶段——即投资结构上需要发生转换,“中盘蓝筹”的选择应运而生。此前在“中盘蓝筹”系列报告当中提出,盈利增长的结构已经向更宽的维度泛化,但彼时持仓结构集中于龙头白马。一季报将显现更多的盈利增长以及景气复苏的线索,当下“拔估值”变得困难以后,寻找被低估的盈利价值以及被低估的成长价值成为新的方向。

华泰证券判断,Q2预计指数维持横盘震荡,Q2末~Q3指数有望迎来上涨;基于定价锚、ERP下行空间、增长弹性、行业成分四个角度,市值角度建议以小胜大,指数层面建议加配中证500;行业层面,制造>消费,上中游>下游,建议关注周期制造。

中信建投证券表示,中国经济从高位最景气的状态开始回落,这印证了2021年以来的判断:以PPI为代表的价格持续上行,幅度高于经济回升的水平。价格反制机制是经济回落的重要原因。货币供给仍然处于中性的紧平衡阶段,市场整体仍然处于震荡过程中,风险防范仍然是第一要务,保持中性灵活的仓位是重要选择。从大类资产的角度来看,利率债的机会开始显现,建议投资者逐步提高利率债的配置比重。从行业层面来看,再次建议投资者结束PPI交易,谨慎使用PEG<1的策略。高股息策略具有一定的相对优势。如果经济持续回落,价格见顶下降,预计2021年下半年,成长股的配置价值将重新出现。

兴业证券分析,随着业绩逐步公布,低估值、顺周期等品种第一轮系统性估值修复暂告一段落。往后看,市场的主要焦点在于基本面与流动性预期的赛跑,阶段性谁成为领跑者,是当前市场上、下的主要触发剂。在这焦灼的状态下,结合业绩期,精选业绩景气向上的α品种,布局优质个股,调仓换结构,风格再平衡的较好选择,市场也将大概率维持震荡格局。4月22日的气候峰会、4月底的政治局会议是重要的关注点。往后看,业绩主导的β行情,是再一次出击的好时候。在此之前,围绕三条主线,精选α品种:1)经济与服务业复苏+节假日叠加,关注服务业。2)一季报景气,关注半导体、医疗器械、被动元器件。3)地产后周期链和优势制造。

安信证券研判,当前A股市场的核心问题是后疫情时代的基本面与政策预期有待重构。从基本面来看,中国经济从整体上已经接近完成“填坑”式复苏,这意味未来一个阶段整体企业盈利修复速度正面临逐步趋缓。从政策预期来看,当前政策环境友好,需要关注后续政治局会议对下一阶段经济政策的定调和部署,同时未来美联储政策出现边际收紧导致美股回撤风险也存在,但这种风险并未释放。因而短期市场并不面临系统性风险,总体处于震荡格局。

浙商证券预测,吃饭行情正在酝酿。逻辑上,基金仓位较低,加之景气仍然强劲,这是吃饭行情开启的基础,而标普500指数再创新高,北上资金持续流入,这将促使市场修正此前较为悲观的预期,这是吃饭行情开启的催化剂。与此同时,一季报和中报预告的陆续披露对相关景气的验证,对5月至7月的市场,也是正面催化。截至4月16日,基金的股票仓位已降至较低水平。根据数据,静态来看,针对股票型和混合型基金,约30%的股票仓位在50%以下;动态来看,相较于调整前2月18日的高点,以及2020年3月19日的低点,均有明显下降。

粤开证券表示,4月指数有望迎来反攻,当前情绪面宣泄较为充分,在内资犹豫不前、成交降至冰点的情况下,“聪明钱”大幅进场。整体来看,在没有其他外部扰动的情况下,指数即将迎来反弹。进入4月后半月,建议密切关注业绩以及政治局会议的情况。配置方向上,建议均衡配置,关注顺周期+性价比+高景气三条主线:一是,关注全球经济复苏链条上低估值顺周期板块投资机会。在经济持续复苏的背景下,上游大宗商品价格持续上行,相关股价已率先有所表现,后续在需求提振、供需偏紧的驱动下,上游的需求将向中游的设备需求等传导。二是,业绩密集披露期,关注超预期、谨防业绩雷。根据统计,剩下的13个自然日中年报和一季报日均接近500份。建议轻指数中个股,关注受损于疫情的个股在经济持续深化复苏的背景下,业绩超预期的品种,另外,谨防顺周期板块中原材料上行挤压中下游利润、汇兑、商誉减值等带来的风险。三是,关注高景气度产业链。根据统计,当前中上游顺周期行业受益于量价齐升,中下游新能源汽车、光伏、TMT等行业维持高景气度,叠加国家、行业重磅政策“十四五”规划即将出台,关注政策红利+景气度上行将带来相关板块的黄金投资机会。

分析解读:

巨丰投顾:华为“造车”撼动A股 赚钱效应显现 行情要来了?

德讯证顾:强势逼空 大盘明天或持续上涨

源达:指数强势反弹 关注重点压力

(文章来源:东方财富研究中心)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。