号外!最大A50ETF的场外联接来了……

一、 A50ETF上市后的情况

首批4只MSCI中国A50互联互通ETF自11月8日上市后热度就一直不减,虽然最近一个月指数在窄幅震荡,但交易量一直都很大。截至2021年12月01日,华夏的A50ETF(159601)规模已经破百亿(101.04亿元,wind,2021-12-01),位居同类榜首。

二、MSCI中国A50互联互通指数的最新投资方式

之前有不少小伙伴问什么时候才有场外A50的产品?

没想到这么快就来了。

华夏MSCI中国A50互联互通ETF发起式联接基金

A类:014530,C类:014531

12月13日发行

ETF联接基金主要是买所对应的ETF(至少90%以上投资于ETF),如果场内ETF的流动性好,那么跟踪ETF的联接基金也会更准确地复制指数表现,因此场内规模、交易量双第一的华夏MSCI中国A50互联互通ETF发起式联接基金在同类产品里也更有优势。

三、为什么我们总说买ETF要选规模大的?

ETF的目标是跟踪指数表现,因此衡量ETF的核心指标之一是指数的跟踪误差大小。指数的走势和基金经理没关系,但跟踪误差的大小直接反映了ETF的管理水平。

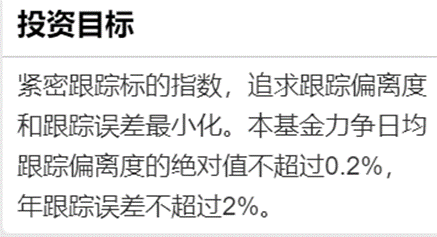

例如华夏A50ETF在公开信息中的投资目标就是这么写的:

上图来自wind,华夏MSCI中国A50互联互通ETF公开的基本信息

跟踪误差是一个相对综合的数据,对于大家来说,更直观的指标是看ETF的流动性,看流动性最简单的方法就是看规模。因为ETF申赎有最小规模限制,不同品种要求不一样,一般几十万分起步,如此大规模的迅速成交会对二级市场交易价格造成影响,所以ETF交易的冲击成本(短时间大规模地买进或者卖出证券)偏高,规模小的会影响投资者的交易体验,甚至还有可能直接导致ETF投资的失败。

就好比一辆正在行驶的公交车,突然在某一站涌入大量乘客,司机在维持秩序上会有一定的不便,车上原本的乘客体验感也会变差,还有一部分人可能挤不上去就只能等待下一辆。

华夏的A50ETF的交易量,规模都在同类里排第一,也就是在同等条件下,产品的日常运作会相对更平稳,指数的跟踪误差会相对更小,更能准确地复制指数表现。同样,资产规模越大的ETF,也意味着市场认可度越高。

四、投资MSCI中国A50互联互通指数应该知道的事儿

在此,我们再重温一下这个指数——MSCI中国A50互联互通指数

毕竟投资还是要知其然,知其所以然。

名字拆解:

MSCI:是该指数的国际品牌名,其中文名叫明晟,是全球闻名的指数公司。

A50:主要关注中国的A股范围,优选50只大盘股票。

互联互通:是指数聚焦在A股里可以通过陆股通投资的部分,即“北上资金”可投资的那部分股票。

也就是说,MSCI 中国 A50互联互通指数是追踪50只通过沪深港通交易的主要沪深(大盘)股票表现。

编制方法

资料来源:MSCI.

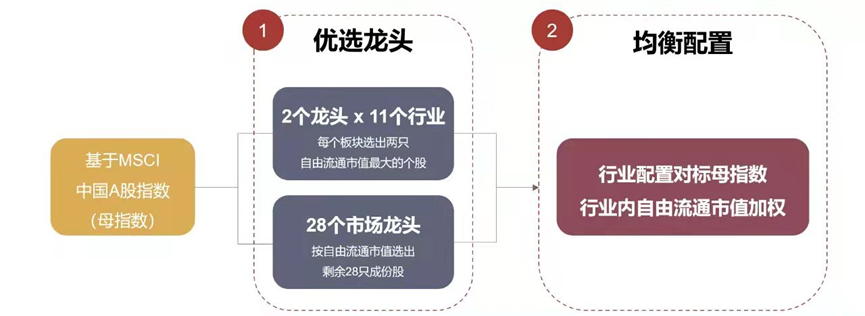

这个指数选股最大的特点就是:有别于传统指数采用的100%市值加权,MSCI中国A50互联互通指数的加权方式是“行业龙头+流通市值”相结合。

具体来说,先从MSCI规定的11个行业板块中,每个板块选出两个流通市值最大的股票:11个板块X2=22只大盘龙头。

资料来源:MSCI.

然后从剩下的互联互通A股范围里选择剩余的:50-22=28只市值大的股票。同时每个行业的配置比例保持与母指数一致,这样就能使得指数最终在各个行业上的比例相对均衡,对当前的A股市场也能更具有代表性。

十大重仓股:

数据来源:wind,2021/12/02

前十大持仓里既有”宁组合”的代表宁德时代,又有”茅指数”的标杆贵州茅台,还包括了化工龙头万华化学、消费电子龙头立讯精密和电新龙头恩捷股份。且光伏龙头隆基股份、汽车龙头比亚迪等企业的权重均高于富时A50。这些龙头股在所处整个的行业里都属于ROE比较高的优质股票。(指数成分股不代表个股推介)

因此,MSCI中国A50互联互通指数的特征就是——龙头属性极强+行业合理均衡。

优势:大家知道传统的宽基指数大多简单粗暴地选择规模最大、流动性最好的股票,这也导致其行业分布可能过于集中,例如上证50指数里面一大半都是金融股,但是MSCI中国A50互联互通指数是先选好行业板块,再按权重选,从而避免了单个传统行业占比过高。

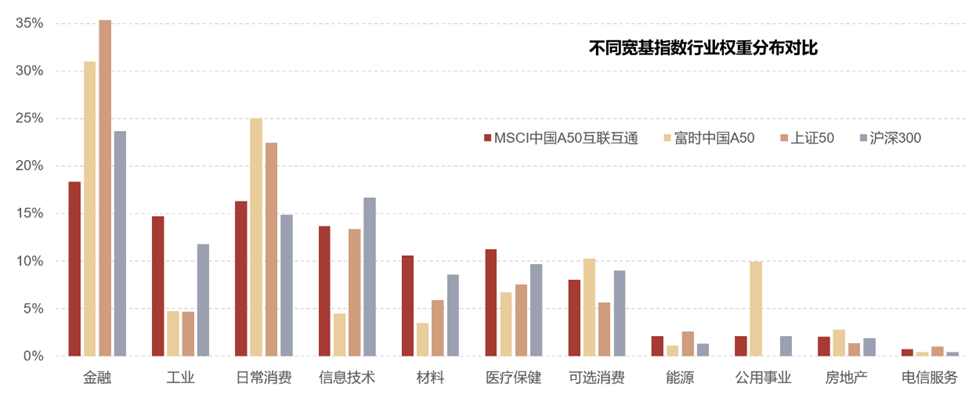

数据来源:Wind, 截至2021-9-30.GICS行业分类.

上图是不同宽基指数的行业权重分布对比,大家可以更直观的看到MSCI中国A50互联互通指数跟常见宽基富时A50、上证50和沪深300的核心差异就是行业分布不一样。MSCI中国A50互联互通指数的金融行业权重明显较低(约18%);富时中国A50(约32%);上证50(约36%);沪深300(约24%),而且A50相对权重均衡,在工业、医疗保健、信息技术、材料等新型产业占比较高。

所以,MSCI中国A50互联互通指数确实汇聚了中国的“核心资产”,相当于提供了一个配置核心资产的新平台,而且一个季度调仓一次,保证了成份股的成长性。

过去,很多人吐槽中国的a股这么多年好像没涨多少,那是因为大多数主流宽基指数代表的是一个传统经济。传统企业盘子大,按照市值加权会导致它跟整个市场比是有偏移的。而A50“龙头+均衡行业”的配置理念更具有较强的成长性和可投资性,是一个面向未来、客观描绘中国的指数。

而且比起行业、主题的窄基来说,宽基更适合长期持有,因为它自身的行业、股票都会不断新陈代谢。有的行业主题基金如果遇到行业熊市,可能要等三五年周期才能回本。

但宽基指数,特别是像A50这种优选代表中国整个经济转型的方向的,即使短期收益率不尽如人意,大方向也是不会错的。

数据来源Wind, 截至2021-9-30.指数过往收益不预示基金未来表现

我们从过往表现来看,无论是最近一年、最近三年还是最近五年,MSCI中国A50互联互通指数的收益率在主流宽基里长期收益都是比较亮眼的。特别是在叠加风险调整后,我们可以看到MSCI中国A50互联互通指数与富时A50的波动率几乎持平,但MSCI中国A50互联互通指数的夏普比率(0.76)远高于富时A50(0.51)。也就是说,当MSCI中国A50互联互通指数和富时A50承担着同样的风险时,MSCI中国A50互联互通指数可以获得更高的收益。

更重要的是,为了让外资更好地投A股资产,港交所还在更早些的时候发布了A50的期货,让外资大胆进来参与中国经济发展的红利。

目前MSCI中国A50互联互通指数以2.19%的数量占比,在北向资金持股中市值占比近50%,是北向资金的重要选择。我们投A50的话,很大程度上也也是更清楚地关注外资的一举一动了。

数据来自wind,2021/12/01

从数据上来看,自互联互通的机制打开后,北向资金不断加码中国市场。截止到今年12月01日,北向资金累计净流入1.55万亿。总体上,北向资金是以长线逻辑为主导,其持续的流入不仅影响了部分板块的定价,更推动了A股投资逻辑的改变。

如今,不否认目前我国的资本市场依旧有不少问题,但世界是缺不了中国的,A股投资地位上升也才有了MSCI中国A50互联互通指数的诞生。

四、华夏基金公司

华夏基金不只是A50ETF(159601) 场内规模第一,而且是连续16年整个权益ETF管理规模第一,在指数规模决定流动性的当下,绝对地位已经很难撼动了。

即便占据了绝对领先地位,华夏基金也是抱着“不进步就是退步”的态度,一直走在指数革新的第一线,发布了多个创新类的产品:创成长、创蓝筹、科创50、AH经济蓝筹、A股国际通等。

同时,华夏基金还开设了指数课堂栏目,每周定期直播,从指数入门到投资升级,基金经理主动沟通的意愿很强。

在资产管理大时代,用户的需求在增加,标准也在提升,优质的管理能力和产品后续的陪伴服务是同等稀缺的。

帮助投资者更好地认识自己,从而购买相匹配的产品,并不断加强对所买产品的认知,其实就是帮助投资者建立对基金公司本身,乃至基金行业长期持续的信任。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。