长城基金向威达:全球大规模救市,效果需要观察

向威达

长城基金首席经济学家,宏观策略研究总监

宏观回顾

为了挽救疫情扩散给全球经济和金融市场带来的冲击与恐慌,上周出现了历史罕见的全球货币扩张与财政扩张。先是美国联储提出要无限量直接购买债券与MBS,美国国会又通过了两万亿美元的财政救助计划。G20开会,声明要在疫情防控、增加医疗资源、保卫民生和恢复贸易秩序等方面加强合作,并且提出了5万亿美元的刺激计划。27日中国的政治局开会研究疫情防控与经济形势,一方面提出疫情防控常态化,另一方面提出财政政策要更加积极有为,货币政策要灵活适度,明确提出要提高财政赤字率,发行特别国债,增加地方政府专项债券规模,引导贷款市场利率下行,保持流动性合理充裕。要落实好各项减税降费政策,加快地方政府专项债发行和使用,加紧做好重点项目前期准备和建设工作。要充分发挥再贷款再贴现、贷款延期还本付息等金融政策的牵引带动作用,疏通传导机制,缓解融资难融资贵,为疫情防控、复工复产和实体经济发展提供精准金融服务,努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务。

未来展望

短期内我们建议投资者对全球货币扩张与财政扩张带来的股市反弹期望不宜过高。一方面,中国1、2月份的经济数据大幅度低于市场预期,可能是中国70年代末改革开放以来最糟糕的数据,很可能一季度GDP增速也不容乐观,全年能否完成中央期待的经济增长目标压力很大。另一方面,虽然中国的疫情已经基本得到控制,各地生产与经济正在逐步恢复正常,但全球的疫情扩散对中国的出口特别是电子产业链的需求造成了极大的冲击,各地各行业的订单都大幅度减少,甚至出现了许多砍单的情况。综合国内国外两个方面的因素分析,市场对今年上市公司盈利增速的预期很可能要大幅下调。我们继续建议投资者短期在控制风险的前提下把资产配置向内需收缩集中,短期逢低重点关注农业、食品等必需消费和医药医疗,重点关注与国内新基建特别是5G网络基础设施建设和大数据云计算网络安全相关的通信与计算机软硬件以及军工股。另外,汽车、化工和传媒游戏等正处在行业低谷、有可能出现消费刺激政策或行业拐点的板块也值得大家重点关注。

A股表现

上周指数涨跌各异,日均成交量环比下降。上证综指上涨0.97%,深圳成指下跌0.40%,创业板指下跌0.58%。上周两市总成交量3.41万亿元,日均成交量环比下降17.71%。

上周板块涨跌各异,其中上涨居前的板块为食品饮料、医药和煤炭,分别上涨5.89%、5.75%和3.72%;下跌居前的板块为电子、通信和计算机,分别下跌6.17%、3.98%和3.69%。

债券市场

上周,银行间资金面保持持续宽松的状态,隔夜利率处于1%以下,7d利率维持在1.5%左右。但由于有跨季因素的存在,3.25(周三)后,隔夜利率回升至1%左右,7d利率小幅上升至2.2左右%;

国内中长期利率债的收益率,都有不同程度的下行,其中3~5Y的利率债的收益率下行幅度较为明显,幅度均在10bp以上。有两个因素的推动:一方面是跟随长端利率债市的收益率下行而下行,另一方面则是随着流动性的宽松,对3~5Y利率债的配置需求也逐步增加。政局召开会议接下来一段时间,这些具体的政策将会陆续出炉,对目前较低的债券收益率带来一定的压制。因此,我们对中长端的利率债整体偏谨慎。

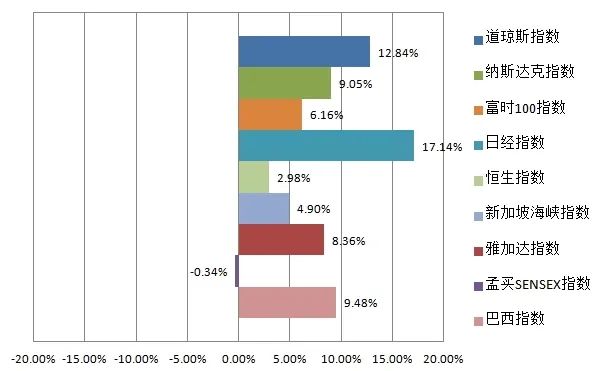

境外市场表现

境外市场2020年3月23日~3月27日一周回顾

免责声明

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

告诉朋友我在看!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。