一季度宏观数据分析与二季度展望

观点摘要:

3年左右的库存周期是中国经济非常显著的规律,宏观经济受到疫情冲击再恢复的过程相当于一次库存周期的暂停与重启。

本月的宏观指标体系显示:表现最强的是信用派生类的指标(社融、M2),边际改善最为明显的是地产投资类的指标(地产开工、拿地、投资)。信用和地产是我们宏观指标周期体系中的领先指标,意味着目前库存周期从疫情中的重启已经具备了一定的动能。

展望二季度经济,主要是库存周期向上、外需冲击和经济自发恢复三者叠加的结果。决定经济方向的是自发恢复的过程。财政方面更加积极(专项债、赤字、特别国债)、货币政策降准、降息将进一步提升库存周期向上的动能。但二季度是外需冲击最明显的时段,向上的库存周期只能部分对冲外需的冲击,所以实际经济增速的水平可能会略低于本来经济自发恢复的结果。展望下半年,外需冲击将减弱,库存周期惯性向上,经济增速有望较快回到潜在增速水平。

4月17日,一季度经济数据公布,4月政治局会议召开。短期内对于观测宏观环境和政策方向的两个重要的不确定性得以明确。我们基于对宏观数据和政策的理解,对目前的宏观环境进行描述,并对未来的变化加以展望。

首先介绍一下我们跟踪宏观指标的周期热度体系。

图一:宏观指标热度跟踪

数据来源:wind,光大保德信

(上图横轴为时间轴,区间为2008年1月至2020年3月,纵轴为13项我们跟踪的宏观指标。红色代表宏观指标数值较高,蓝色则较低。)

上面这张热度图可以反映出三点:

一是大趋势上中国经济由红转蓝,增速不断下行。

二是中国经济有非常明显的库存周期特征,三年左右时间完成一次红蓝转换,而且能看到每一轮库存周期的强度,比如08年之后四万亿较强,所有宏观指标快速转红。13年的库存周期相对较弱。17年的库存周期强度弱于09年但强于13年。

三是宏观指标有比较稳定的领先滞后关系。每一轮周期中,信用(M2、社融)的变化是偏领先的指标,经济增长类的指标(工业增加值、PMI)是偏当期的指标,价格类的指标(通胀)是偏滞后的指标。在经济增长偏当期的指标中,地产类的指标又是偏领先的。

接下来,我们基于上述体系来分析一下这一期的数据。

从库存周期的角度理解目前的疫情冲击

疫情对经济形成快速剧烈的冲击,类似于给库存周期按下暂停,目前观测的主要是库存周期暂停之后逐步恢复的过程。

先简单介绍一下库存周期本来运行的状态,17年库存周期上行逐步见顶,18年严控地方政府隐性债务叠加资管新规落地形成信用收缩开启周期下行,至19年三季度见底,19年四季度周期开始有所回升。

图二:本月宏观指标月度同比情况

数据来源:wind,光大保德信

注:上述同比数据均为单月同比数据,社融和M1、M2为存量的单月同比。

从本月数据的绝对增速来看,信用扩张增速水平(红色)是宏观指标体系中最高的,社融、M2增速在一季度不降反升。价格增速(黄色)居于中间。实体经济增长类的指标增速水平偏低。信用扩张的增速水平大幅超过名义增长水平(价格增长+实际经济增长),反映出极其宽松的金融和信用条件。另外,在实体增速指标内部,房地产投资目前已经回正,是实体经济指标中目前表现最好的。

图三:本月宏观指标月度同比边际变化情况

数据来源:wind,光大保德信

从月度数据边际变化来看,实体经济增速数据回升幅度较大,主要是疫情对一季度的经济增速水平影响较大,目前的反弹也非常明显。实体经济内部,数据回升最为明显的是房企拿地和地产开工,带动房地产投资快速回升。相比而言,消费和出口数据回升的幅度较小。这也符合我们宏观热度指标体系的规律,经济增长类指标内部,地产、投资类的指标跟随信用和政策,更加领先,消费受到居民收入预期的影响,相对滞后。

总而言之,我们认为疫情形成冲击再恢复的过程,是一次显著且快速的库存周期。在我们的宏观指标体系中,信用和地产是宏观体系中的领先指标。目前的情况是:信用扩张非常显著,并且实体指标中地产类指标的回暖最为明显。这是一轮库存周期重启的明显信号。

展望二季度:

自发恢复、库存周期重启和外需冲击叠加

展望二季度宏观经济格局,主要受到三大因素影响。一是经济从疫情中继续自发恢复,向潜在增速水平靠近。二是库存周期重启向上,信用扩张和地产回暖助力经济恢复。三是海外需求将大幅回落。

如果不考虑外需将在二季度受到的巨大冲击,那么我们相信经济指标将沿着一轮库存周期的规律向下走。当下信用扩张、地产回升,政策导向积极,库存周期已经有比较明显的上行动能。那么二季度主要将进一步看到经济当期指标(工业增加值、PMI、粗钢产量、铁路货运量)的回升。

但现实是外需的剧烈冲击将难以避免,我们想分析一下各种因素叠加的结果。

2.1 海外经济下行对出口的冲击

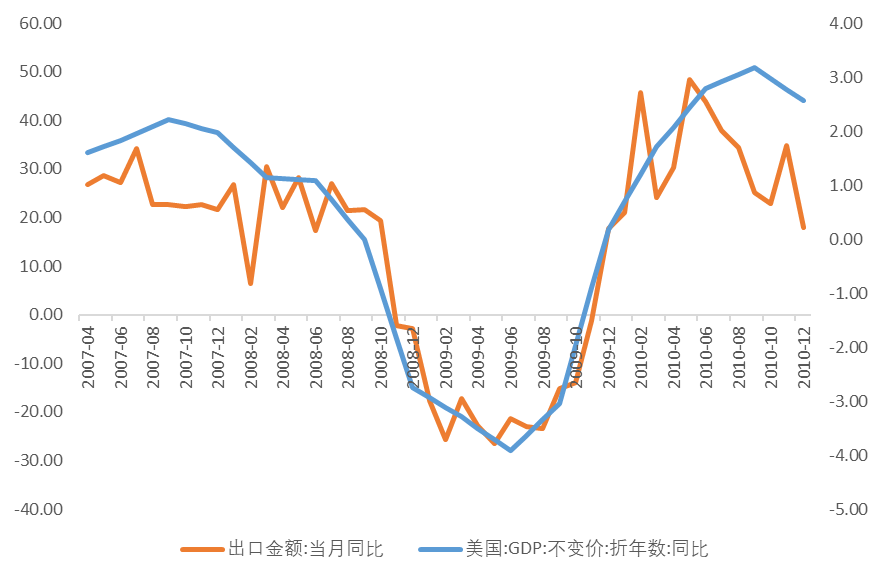

二季度大概率会受到来自外需的剧烈冲击,我们根据08年金融危机的历史规律来测算一下。从08-09年的经验来看,我国出口的增速水平与美国GDP增速呈现出明显的线性关系。目前彭博对美国全年四个季度的经济增速中性预测分别为:0%,-10%,-7%,-5%。基于前面得到的线性关系,二季度的出口增速为-30%左右,根据目前出口在总需求中的占比,影响总需求4.5%左右。

图四:08年出口和美国经济增长呈现出线性关系

数据来源:wind,光大保德信

2.2 外需下行得到库存周期的部分对冲

我们总体的观点是二季度是今年外需压力最大的时刻,库存周期的上行可以部分对冲外需压力,但难以完全对冲。

图五:08年中国经济领先于出口见底回升

数据来源:wind,光大保德信

从08年危机的经验来看,受到需求端的对冲,GDP领先于出口。09年上半年出口增速持续在底部徘徊,但GDP在二季度已经开始显著反弹。这就是非常明显的国内库存周期对冲外需下行的象限。

对我们当下的启示是:二季度是外需压力最大的时刻,目前的库存周期回升不太可能完全对冲外需在二季度的下行。要完全对冲的话,那么后面外需恢复加之库存周期惯性继续向上,经济将面临显著的过热。库存周期向上的意义在于在外需剧烈冲击过去之后,带动经济更加快速的恢复。

2.3二季度宏观环境展望结论

总而言之,二季度宏观环境是经济继续从疫情中恢复、库存周期启动和外需冲击共同叠加的结果。我们认为决定宏观指标方向的是经济从疫情中恢复的过程。二季度外需冲击较大,但部分会被向上的库存周期对冲。

展望下半年,外需冲击会逐渐减弱,政策积极环境中库存周期向上的动能会更加明确,经济有望回到潜在增速水平。

【撰文】光大保德信固定收益团队

市场有风险 投资需谨慎。以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举。本资料讨论的策略和资产配置并不代表保德信的服务或产品。所有的这些不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。