坚持定投的人是相似的;放弃的人,各掉各的链子

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

“幸福的家庭都是相似的,不幸的家庭各有各的不幸。”

列夫·托尔斯泰的这句名言,也可以用在定投上。

01

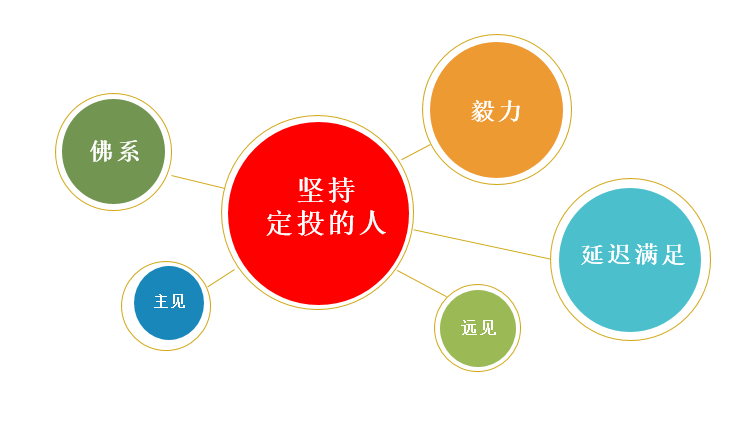

坚持定投的人,是相似的

他们拥有的特质,是相通且缺一不可的。

这里就不详述这些特质了。

总之,能坚持下去的都是有信仰,意志坚强的人。

详见《坚持定投的人,我敬你是条汉纸!》

02

放弃定投的人,各掉各的链子

如果说坚持定投的人,是集毅力、佛系、远见等等各种特质于一身。

那么放弃定投的人,则各掉各的“链子”。这些“链子”并不需要有交集,只要有其中一条,就可能前功尽弃。

01

忍受不了亏损

这是“掉链子”的人最多的地方。

定投是一项短则3、5年,长则10、20年的纪律性投资。这么长的投资期间难免碰到下跌,而且有时候,可能跌幅很大、时间很长。

以标普500指数为例。

从1927年12月30日(指数基日)开始定投,截至2019年5月底。近92年里,任意定投20年,依然可能亏损。

而且定投时间越短的话,亏损的可能性或越高。因此,很多小伙伴吃不了定投亏损的苦,放弃了。

标普500指数任意定投年限的盈利概率和平均收益率

19271230-20190531

数据来源:Wind、小基快跑。上述盈利概率测算以历史数据为依据,仅供参考,不作为收益承诺。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为未来收益的保证。基金定投不一定盈利。

小通有话说

投资中谁都不愿意看到亏损,都希望一路长虹。

事实却是,跌跌撞撞更频繁。不经历风雨,何来彩虹?

特别是对定投来讲,不经历前期的下跌,或将失去积累便宜份额、摊薄成本的机会。

不妨给定投更多点时间和耐心。毕竟定投时间越长,盈利概率越高。

还是以定投标普500为例。1954年10月1日至1974年10月3日,标普500指数20年的定投收益率仅为-8.06%。但如果再坚持3天,可扭亏;再坚持半年,可盈利22.1%(定投年化收益0.98%)。

02

小赚之后“早退”

和第一种亏钱放弃的小伙伴不同,这类放弃的小伙伴是因为赚钱了,立马“落袋为安”。

小通有话说:

定投需不需要赎回呢?

需要,会卖的才是师傅。

但我们做定投的初衷,是满足养老、子女教育等长期且资金用量较大的目标。

如果只定投了几期,每期投资1000元。即使翻倍,市值可能也不到10000元。这笔钱买个手机是够了,但对养老和子女教育,则是杯水车薪。

其实这种“放弃”或者“早退”,多半是对定投目的认识不深。

定投的目标不是短期的,很难一蹴而就。在定投前,就应该规划好这笔资金的使用范围。

03

嫌定投赚得少

不少定投小伙伴,对收益率有不切实际的幻想。

然而,想通过定投走向人生巅峰,可能不太现实。

以定投创业板指数为例。

从创业板指数基日以来(2010年5月31日),一直定投至今年四月(2020年4月23日),近十年时间里,定投收益率为58.17%,定投年化收益率为4.8%。

也就是说,如果你在上述统计区间里,每月定投1000元创业板指数,目前总投入12万元,市值18.98万元。

这个盈利率战胜了同期通胀,但离“富翁”差距很大。

小通有话说

因为“定投赚钱少”放弃的根源,还是对定投收益率认识有偏差。

首先,定投的收益率目标不是成为富翁,而是战胜通胀,至少不要让钱贬值。

在此基础上,争取能助力养老、子女教育等家庭理财目标。

另外,考虑到货币的时间价值,定投的收益率可能比通常所见的有一些变化。

还是以定投创业板指数为例。

在上个例子中,定投收益率﹦(18.98-12)÷12﹦58.17%。

但是,这个收益率并没有考虑货币的时间价值。

上面例子中12万元是按月分批投入的,只有2010年5月投入那笔1000元用了120个月,而2020年4月投入的1000元只用了1个月。

也就是说,虽然每笔投入的1000元都赚了58.17%,但是投入的时间长度是不同的:120个月赚58.17%和1个月赚58.17%,能一样么?

考虑到货币的时间价值,就需要用内部收益率(IRR)来计算。

① 打开EXCEL

② 输入数据,每月扣款1000元,输入“-1000”/期,期末市值189800,输入“189800”

③ 计算每期收益利率(IRR),输入公式“=IRR(数据范围)”,数据范围即上一步输入的全部数据

④ 把每期收益率(IRR)转化为实际收益率“=(IRR+1)^120-1”

按照上述方法,算上时间价值的定投收益率为230.04%,定投年化收益率为12.81%。

要留意的是,当用传统方法计算出的定投收益率为正时(盈利时),考虑时间价值的定投收益率会更高些;当用传统方法计算出的定投收益率为负时(亏损时),考虑时间价值的定投收益率会更低些。

04

嫌定投赚钱慢

并不只有熊市才有放弃定投的人,牛市亦然。

因为牛市中很多股票涨势惊人,相比股票一把梭的“快感”,定投显然太平和了。

不少小伙伴会沉不住气、被高收益吸引,放弃定投。

小通有话说

不同的钱做不同的事。这是理财的一个基本常识。

同样是投资买基金,定投与一次性投资用的钱不一样,理财目标当然也不一样。

基金定投用的是未来的钱(每月工资结余),是积少成多,是长期的财务规划,更适宜于养老、子女教育等长期的理财目标。

所以,有一种说法叫做“幸福家庭至少需要两份定投”:一份定投,为了孩子;一份定投,给自己和伴侣。

而一次性投资用的是手上已经有的钱,目标就要简单粗暴许多,那就是:尽可能不要错过任何一个牛市;尽可能地在牛市里博取高收益;尽可能不要亏;尽可能少亏。

05

投资金额过大

有小伙伴用一次性投资的思维做定投,每月定投额度很大,并不是用每月的闲钱投资、余钱投资。

一旦下跌,或者当月急需用钱,心理压力大,或者真没钱了,被迫“断供”。殊不知,定投不是一把梭,细水长流才是真。

小通有话说

这种“掉链子”跟第四点有相似之处,也是出在“定投的钱”上,是没认清定投钱的来源。

定投的钱是:

小钱。每个月节余的闲钱最多也终归是一笔小钱。

长钱。能够五年、十年轻易不用的。

将有的钱、未来的钱。下个月定投的钱,还得靠下个月的工资。

与之相反,当我们一把梭时,这笔钱往往是:

一笔大钱。也许是奖金,也许是N年的存款…

短钱。设定的投资期限很短,愿意拿个两、三年的,就算长的了。

现有的钱。

06

心理压力大

定投之后,各种看盘、天天关注净值涨跌,跌时恐惧、涨时又各种犹豫要不要赎,最后忍不住了,与其如此纠结,还不如不定投。

小通有话说

很简单,“手上有定投,心中无净值”。

定投前期,或者没达到目标收益时,请“佛系”。

到了定投后期,或者达到目标收益时,别贪婪,请注意落袋为安。

愚弟啊,此去西天十万八千里,山遥路远,日久年深。

切莫惧怕沿途荒凉、切莫贪图一时繁华、切莫半途而废终悔一生。唯有恪守宏愿一路向西,方可取得真经。

——某定投网友改编自《西游记》

祝各位定投的小伙伴,不掉链子,早日取得真经。

戳我

以每月定投1000元、每月第一个交易日为定投日、当日收盘价为成交价计算。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1 ,上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为未来收益的保证。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征。投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断投资标的是否和投资人的风险承受能力相适应。

我知道你在看哟

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。