为什么美联储必须对负利率Say NO

【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

美国的负利率预期如何形成

据《彭博通讯社》5月8日报道,美国联邦基金期货显示,市场预期美联储明年将把利率减至负数。5月7日,2021年1月期货合约价格升至逾100点水平,最高至100.025,意味着将出现2.5基点负利率。政策预期的变化推动美国国债收益率走低,2年期、5年期国债收益率在5月8日纷纷创下历史新低。

联邦基金利率期货是以美国30天期限、500万美元的联邦基金为标的的利率期货合约,其价格反映了期货合约当月联邦基金有效利率的平均值,隐含了市场对联邦基金利率的预期,多用于作为预测美联储利率变化的指标。

例如,美联储主席鲍威尔周三讲话重申不考虑负利率后,根据基于30天联邦基金期货价格的美联储利率观测器显示,以北京时间5月14日上午的报价计算,市场预期今年12月美联储降息至负利率区间-0.25%~0的概率为16.5%,而鲍威尔讲话前的上一日该概率为19.6%。

美联储利率观测器对今年12月目标利率的预测

此前多位美联储官员也在不同场合一再表态不支持负利率,那么利率期货市场为何会出现负利率定价?华尔街以及国内主要机构多数的判断是:技术性因素驱动。由于4月以来有效联邦基金利率保持在目标区间0~0.25%下限附近,部分市场参与者预期美联储可能会上调超额准备金利率(IOER)以支持市场更接近区间中间交投。然而4月30日美联储利率决议公布将基准利率维持在0%-0.25%不变,将IOER也维持在0.1%不变,打破该部分投资者的预期。故而此前押注较高利率的投资者在市场重新定位后不得不重新回补头寸,出现轧空现象,其交易行为推动期货价格的上涨。而降息概率是用期货价格倒算,于是形成所谓负利率的预期。

此外,特朗普对负利率的支持一定程度上也助推了预期。本周二美国总统特朗普在社交媒体平台表示,美国应当获得负利率的“礼物”,再次表态支持负利率。

事实上,这一市场指标预测的准确性本身有待商榷。德意志银行分析师在去年6月曾警告称,市场惯用联邦基金期货估算美联储利率变动,但事实上两者落差往往巨大。如下图所示,图中的虚线是不同时间点的联邦基金期货预期,红线则显示美联储实际采取的行动。

来源:德意志银行,2019年6月发布

因此,近期这一事件表明,利率期货包含的负利率预期对美联储是否会真的降息至负利率的预测效果有限,根本原因在于利率期货价格会受到市场交易行为的影响。

为什么美联储坚持反对负利率

鲍威尔周三讲话明确反对负利率,称“美国联邦公开市场委员会对负利率的看法没有改变。负利率不是我们所关注的,美联储打算继续使用它已经尝试过的工具。之前关于负利率讨论的会议记录显示,FOMC成员都反对负利率。”

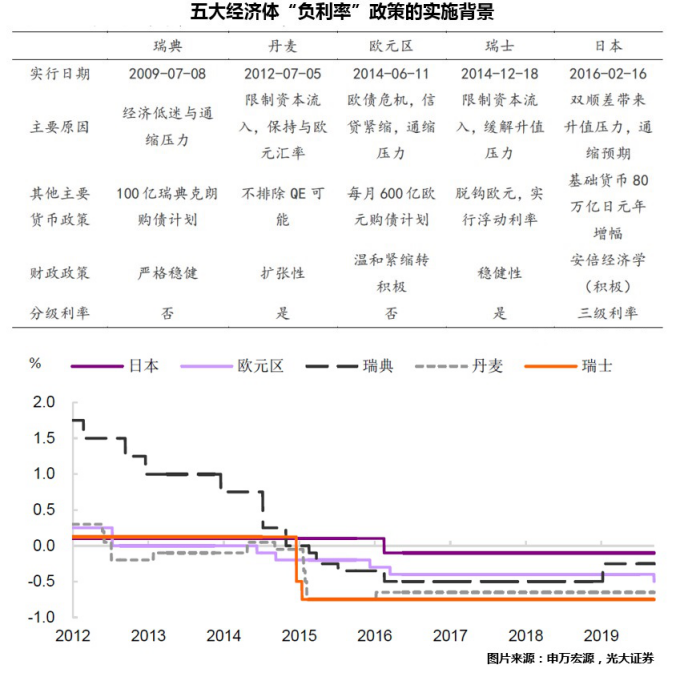

目前,全球只有欧元区和日本是负利率实践的先行者。实行负利率政策的经济体主要基于两类目标:应对长期经济低迷与通缩压力,或是限制资本流入与抑制本币升值。但从货币政策效果来看,事实证明:负利率政策作为积极货币政策的“最后招数”,并未体现出更为优势的作用,在实现汇率稳定目标上会有一定的效果,但在刺激经济增长和抑制通缩方面效果并不显著。

欧元区和日本的负利率政策只会影响区域市场,而鉴于美元国际通用货币的影响力、美联储作为全球央行之央行的领导地位,美国实行负利率的影响层面将是全球性。

虽然苦美元霸权久矣的多个经济体都在呼吁“去美元化”,但美元在全球外汇储备和跨境支付结算中的地位仍无可抗衡。从全球官方外储货币构成来看,根据IMF公布数据,美元占全球比重在2019年第四季度为60.89%。作为第二大外汇储备货币的欧元占比不到30%,日元影响力更小。从跨境支付结算来看,在国际标准组织统计(International Standards Organization)的清单中,全球共有185种货币,其中,与美元有关的外汇交易占比达到85%,排名第二的为欧元仅占40%;第三为占比20%的日元。

官方外汇储备货币构成(COFER)

数据来源:CEIC

所以,当欧元区和日本出现大量负利率资产时,金融机构和投资者仍可转向购买收益率为正的美元资产。如2019年8月德国政府拍卖20亿欧元的30年期国债时,由于收益率为-0.11%,最终只卖出8.69亿,未到预定目标的一半。而如果美国也实行负利率,投资者将别无选择。

从表面看,鲍威尔提到反对负利率的理由主要是,其认为当前量化宽松和前瞻性指引发挥了作用,其次,其它国家负利率的经验并非很成功,因为它破坏银行盈利能力。但除此之外,更关键的是他没直接说出口的原因:实行负利率不仅效果有限,更会对美国乃至全球金融体系造成破坏性打击,使美联储丧失其宏观调控能力,长期则会影响美国政府和美元信用。

一者,美元负利率会造成各类资产定价逻辑的颠覆。美元是全球资产定价的锚,而各类金融资产的定价从根本上是建立在复利贴现的原理上,负利率将意味着资金的时间价值为负,使得金融资产交易无基准可依。

二者,美元资产负利率会促使机构追逐高风险投资,酝酿更大风险,提高监管难度。对于养老基金、保险等机构投资者,负息资产投资将难以满足其刚性支出的要求,将不得不提高对高风险高收益资产的配置比例。

三者,负利率将破坏商业银行的盈利模式,央行调控能力丧失。商业银行对外贷款利率会显著下行,但将负利率转嫁给储户的难度和代价会更大,从而挤压银行盈利空间。最终结果就是负利率不仅不能刺激商业银行放贷,更使美联储丧失其货币政策调控能力。

四者,美元信用遭破坏,降低美国政府融资能力。美国政府运转高度依赖于美债融资,尤其为抗击疫情,其财政救助政策需要更多资金,美国财政部数据显示,美国4月预算赤字达7,379亿美元纪录高。美债进入负利率将大大降低政府融资能力,或并非如“生意人”特朗普所想象般乐观,政府借外债还能倒收利息。此外,作为美国乃至全球经济循环中的关键一环,美债如出现危机,对全球经济的破坏力将不可估量。

此外,美国实行基准负利率还有法律方面的障碍,极易引发政治风险。有研究者认为,负利率有违美国传统价值观,不受选民支持,同时存在是否符合美国宪法精神的问题,其推出很可能会引发宪法诉讼。这一观点近期在德国也得到一定印证,5月5日,德国最高法院裁定欧央行量宽计划部分违反德国宪法。

因此,如非万不得已,美联储会坚持拒绝负利率。反过来就是,如美联储主动选择了负利率,则说明经济基本面已恶化到其他货币政策工具都不足以应对的地步了。

负利率是否一定不会出现在美国

这一答案仍是否定的。

除央行当局主动推行负的基准利率外,负利率还会以另一种方式被动出现,体现为债券收益率跌至负值。这主要是在经济增长极度悲观预期下,资金出于避险需求涌入国债市场,从而抬升债券价格,压低收益率至负区间。

因此,我们仍要密切关注美债收益率是否会有转负的可能。Guggenheim Partners全球首席投资官Scott Minerd认为,美联储购买债券有可能会将指标美债收益率推向未知的负值区域。Guggenheim Partners网站上的预测显示,到2021年底,10年期指标美债收益率将达到-0.5%。

表面上看,美债资产负利率不是会导致投资者抛弃美债、资金流出美元资产吗?届时现实可能恰恰相反,从债券负利率的成因来看,它传导出的信号是市场情绪已陷入极度悲观。这意味着,市场对经济基本面的预期可能已到通缩和大萧条的层级,此时无论央行放多少水,都将难以推动经济车轮的正常运转。表现在金融市场上,则是投资者避险需求进一步上升追逐美元资产,美元流动性紧张,导致全球资本市场再度面临崩盘式风险、各类资产同步下跌。预期的恶化程度将取决于负的债券收益率持续时间长短,也会引发更多超预期的事件。

由此,我们就可以理解,为什么中国人民银行近年来总是强调要坚持货币政策正常化,以及加快研发法定数字货币,这本身也是在未雨绸缪,为最坏的情况做打算。

“处理好内部均衡和外部均衡之间的平衡,维护我国在全球主要经济体中少数实行正常货币政策国家的地位。”

——摘自中国人民银行《2020年第一季度中国货币政策执行报告》

了解关于负利率的更多内容,包括其原理、运行机制、实施效果以及对大类资产的影响。推荐阅读我们此前的研究:

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。