一周视点 | 可选优质标的丰富 港股成长空间巨大

一、投资视点

可选优质标的丰富 港股成长空间巨大

我们认为未来港股成长空间很大,原因在于:首先,港股市场估值较低,全球流动性充裕,未来整个港股市场有非常大的弹性,外资看到中国经济企稳数据或盈利数据向好,有望增加港股市场的投资。第二,港股可选标的非常多,从新经济和旧经济两个角度上来看,新经济方面,科技、消费、医药等有非常多品质好且估值低的标的可以选择,如互联网公司、云计算公司,其估值相对A股同类标的非常便宜;在香港上市的运动品牌公司也是很独特的港股标的,随着运动意识的提高,国民对运动产品,包括服装鞋类的消费会增加,成长空间较大且适合中长期投资;很多创新药医药公司在香港上市,表现优秀,未来会有许多公司进入港股通,也将是非常好的投资标的。第三,旧经济方面优势更为明显,银行、保险、券商、地产等板块中同时在A股和H股上市的企业,其港股估值明显低于A股,一旦中国经济复苏,或全球有相当一部分的国家经济能够从疫情中恢复,这些和宏观经济相关度较高且低估值的旧经济标的潜力巨大。

二、一周股市

上周市场冲高回落 行业涨跌参半

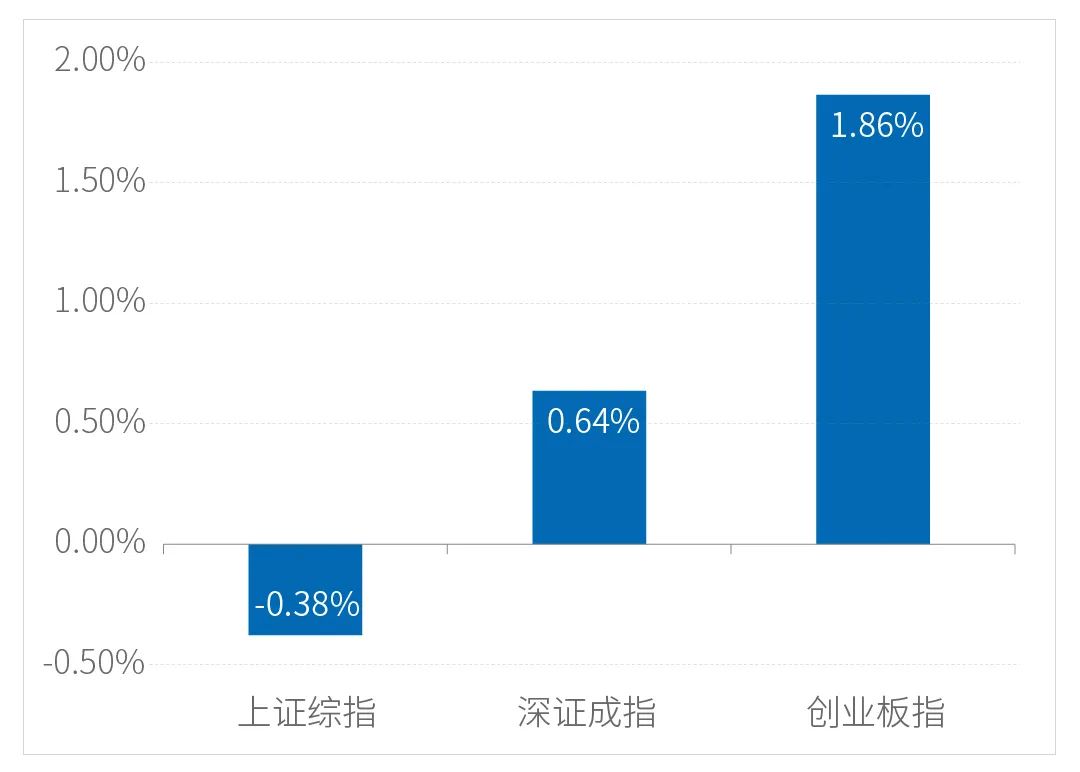

受外围市场大幅调整影响,上周市场冲高回落,市场活跃度有所下降。上周市场日均成交金额6620亿元,较前一周减少540亿元。从行业上看,上周行业指数涨跌参半,表现相对较强的行业有休闲服务、传媒、医药生物。截至上周五(6月12日)收盘,上证综指收报2919.74点,周跌0.38%;深证成指收报11251.71点,周涨0.64%;创业板指收报2206.76点,周涨1.86%。

注:数据起始日期2020/6/8,截止日期 2020/6/12

板块方面 上周休闲服务、传媒、医药生物表现相对较强。

概念方面 上周网络游戏、西藏振兴、医疗物资出口等表现相对较强。

两融方面 截至上周五融资余额10807.58亿元,较6月5日增加109.36亿元。

沪深港通方面 上周北向资金净买入49.15亿人民币,南向资金净买入40.32亿人民币。截至上周末,北向资金累计买入金额10879.15亿人民币,南向资金累计买入金额11614.74亿人民币。

截至上周末,上证A股市盈率13.66倍,深圳A股市盈率45.63倍,沪深300市盈率12.3倍(以上均为TTM市盈率)。

(数据来源:大智慧、Wind资讯)

三、一周债市

上周利率债收益率多数下行 交易所债市上涨

央行6月12日进行1000亿元7天期逆回购操作,当日有1500亿元逆回购到期。上周央行公开市场净回笼3000亿元。上周央行公开市场共有6600亿元资金到期,包括4200亿元逆回购和2400亿元MLF。上周五货币市场R001加权平均利率为1.56%,较前一周下行5BP;R007加权平均利率为1.93%,较前一周上行6BP;R014加权平均利率为2.01%,较前一周上行7BP。

一级市场 上周共发行利率债23只,短融和中票141只,公司债57只,企业债5只,定向工具2只,计划发行规模共计约4276.65亿。

二级市场利率债方面 上周利率债收益率不同期限多数下行。其中,1年期国债收益率收益率下行3BP至2.05%,5年期国债下行6BP至2.47,10年期国债收益率下行10BP至2.75%。1年期国开债收益率下行1BP至2.21%,5年国开债收益率下行10BP至2.85%,10年期国开债收益率下行7BP至3.09%;1年期非国开金融债收益率下行10BP至2.22%,5年期非国开金融债收益率下行7BP至3.01%,10年期非国开金融债收益率下行10BP至3.34%。

二级市场信用债方面 上周短融收益率上行,中票收益率下行,企业债多数下行。具体来看,1年期AAA、AA+及AA短融估值收益率平均上行5BP。3年期AAA、AA+及AA评级中票估值收益率平均下行9BP;5年期AAA、AA+及AA评级中票估值收益率平均下行8BP。上周3年期AAA企业债估值收益率下行8BP;5年期AAA企业债估值收益率下行8BP;7年期AAA企业债估值收益率下行2BP。

交易所债市上涨,成交量小幅下降。上周五上证国债指数收于182.69点,较前一周上涨0.04%,共计成交14.51亿元;上证企业债指数收于245.69点,较前一周上涨0.04%,共计成交36.94亿元;沪公司债指数收于208.97点,较前一周上涨0.04%,共计成交25.74亿元。

(数据来源:Wind)

四、海外市场

上周欧美股市悉数下跌

美国方面

截至上周五(6月12日)收盘,

道指涨1.90%,报25605.54点,周跌5.55%;

纳指涨1.01%,报9588.81点,周跌2.30%;

标普500指数涨1.31%,报3041.31点,周跌4.78%。

欧洲方面

截至上周五(6月12日)收盘,

德国DAX指数跌0.18%,报11949.28点,周跌6.99%;

法国CAC40指数涨0.49%,报4839.26点,周跌6.90%;

英国富时100指数涨0.47%,报6105.18点,周跌5.85%。

亚太方面

截至上周五(6月12日)收盘,

韩国综合指数跌2.04%,报2132.30点,周跌2.27%;

日经225指数跌0.75%,报22305.48点,周跌2.44%;

澳洲标普200指数跌1.89%,报5847.8点,周跌2.52%;

新西兰NZX50指数跌2.23%,报10905.94点,周跌2.38%。

(引自:Wind)

五、理财锦囊

投资者如何挑选指数增强基金?

指数基金投资到底“强”在哪?投资者又该如何挑选指数增强基金?目前,指数增强基金采用较多的增强策略包括基金经理主动投资、量化选股模型、一级市场新股申购等。其中,基金经理主动投资主要依靠基金经理的择时和选股,通过优化投资组合跑赢指数。一级市场新股申购则是市场上具备较优风险收益比的策略,同时公募基金具有新股申购优势,也能起到指数增强的作用。量化选股模型是较为特别的增强策略,通过搭建量化模型,借助金融大数据手段挖掘市场机会。

结合市场环境来看,当前正是布局指数增强基金的较好时机。经过前期一轮调整后,A股主要指数估值重回较合理的区间,投资者若看好市场长期机遇,指数增强基金就是一个布局选择。在挑选具体产品时,投资者可从三方面因素入手。一是超额收益的可持续性,建议观察指数增强基金的“胜率”,例如一年中有几个月的收益跑赢了指数,胜率大说明超额收益能力强。二是跟踪误差,虽然指数增强基金追求跑赢指数,但也需要控制跟踪误差,误差越大,基金的风险暴露就越明显,难以做到工具化投资。三是信息比率,信息比率主要用来衡量超额收益与管理风险。信息比率高意味着在同样风险水平下,基金获取超额收益能力更出色,或者在获取同样超额收益时,投资者面临的风险更小。

(引自:上海证券报)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。