部分地区疫情出现反复,环球股市受压丨每周专讯

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

订阅上周市场概况

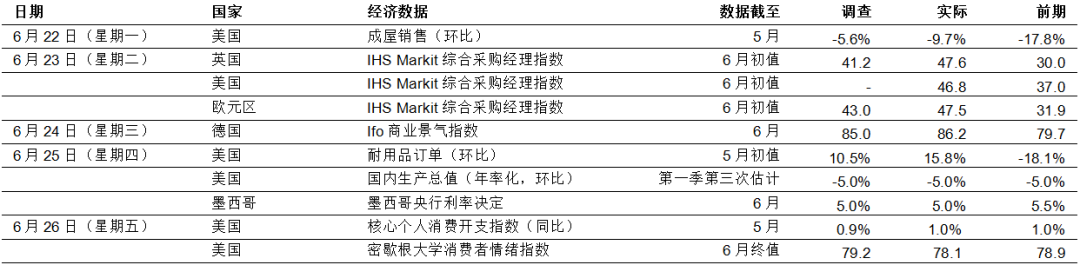

封锁限制放宽和工人重返工作岗位带来动力,美国和欧洲IHS Markit采购经理指数显示6月经济活动好转

本周市场展望

市场本周将重点关注联储局会议记录,以及6月份供应管理协会和就业报告

市场变动

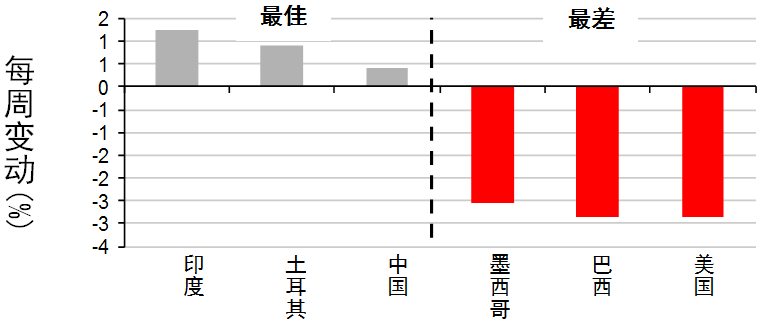

股票:环球股市受压,部分地区的COVID-19个案数目不断增加

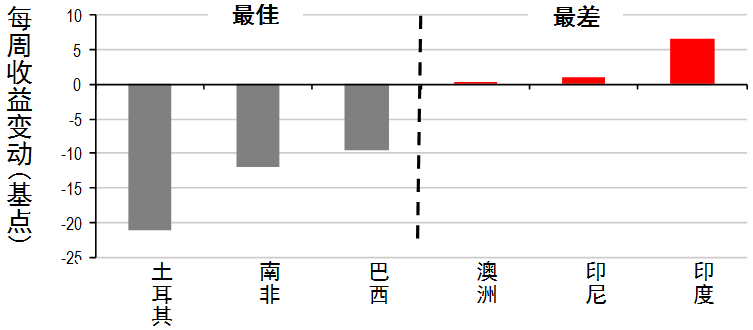

债券:COVID-19个案构成忧虑,支持政府债券表现

商品:油价下跌,因燃料需求前景转弱,以及美国原油库存增幅超出预期

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

/ 宏观经济数据及市场事件 /

◆

封锁限制放宽和工人重返工作岗位带来动力,美国和欧洲IHS Markit采购经理指数显示6月经济活动好转

◆

墨西哥央行把利率降至近四年来新低

美国IHS Markit 采购经理指数显示,随着封锁限制放宽和工人重返工作岗位,6月份经济活动趋向好转。综合采购经理指数由37.0升至46.8,服务业(37.5升至46.7)和制造业(39.8升至49.6)均录得增幅。5月份耐用品订单增加15.8%(环比),高于预期的10.5%(环比)。运输设备订单连续两个月急跌后急增80.7%(环比),升幅令市场意外。撇除波动的项目,订单增加4.0%(环比,预期增加环比2.1%)。但订单数字仍远低于COVID-19前的水平。5月份成屋销售跌9.7%(环比),跌幅超出预期。年化销售在3月和4月大跌后,5月份数字跌至391万间(年率化)的10年低位。虽然失业人数创历史新高,但4月中以来,每周房屋购买的按揭贷款申请稳步改善,5月份的房屋视察数字也表现良好。在按揭贷款利率接近史上新低下,房屋负担能力指数也有改善,随着COVID-19封锁放宽,未来数月可能开始反弹。5月份核心个人消费开支平减指数(美国联邦储备局(联储局)首选的通胀指标)的全年变动保持在1.0%(同比),略高于预期的0.9%(同比)。在同一份公布,名义个人开支跃升8.2%(环比),略低于市场预期。实际商品开支增加14%,而服务开支增加5%。商品消费仅较2月份低约1%,而服务开支仍较2月份低16%,意味整体开支跌幅仍有10%。

欧洲方面,6月份IHS Markit欧元区综合采购经理指数由上月的31.9升至47.5,超出预期的43.0。国家方面,法国反弹幅度最大,服务业和制造业的数据均超过50。最后,6月份英国综合采购经理指数由30.0升至47.6。虽然大部分经济体的数据低于50,但月内数据上扬,可望反映经济活动有所增加,情况与其他高频宏观数据吻合。6月份德国Ifo商业景气指数升至86.2,超出预期的85.0,高于5月份的79.7,受惠于封锁措施放宽,经济重启运作。另一方面,预期分项指数急升11点至91.5。现况评估分项指数相对欠佳,由78.9升至6月份的81.3(低于预期的84.0)。

如市场广泛预期,墨西哥央行把隔夜政策利率下调至5%,为2016年11月以来最低位。决策官员强调COVID 19的「巨大」经济影响及相关金融冲击,是当局达成一致决定的理由。中长期通胀预期大致稳定,进一步支持了当局观点,但央行的声明承认通胀风险平衡仍然「不确定」。

本周市场展望

/ 宏观经济数据及市场事件 /

◆

市场本周将重点关注联储局会议记录,以及6月份供应管理协会和就业报告

美国

本周交易日数因假期缩短,在经济持续重启下,预期6月份非农就业人数将增加300万人。失业率预期将跌至12.4%,而随着低收入工人(如餐饮和酒店业工人)重返工作岗位,工资的按年变化预期将进一步降至5.3%(同比)。

房屋方面,虽然COVID-19疫情带来打击,但4月份标普Case Shiller 二十大城市综合楼价指数有望微升0.5%(环比)。撇除数据修订,按年数字将增长3.6%(同比),低于3月份的3.9%(同比)。

预期6月份美国经济咨商会消费者信心指数将升至90.0,数字在上月略升至86.6,与2014年底大致相同,反映在健康危机持续期间,扩大社会安全网和其他政策工具带来支持。

本周中,联储局将公布6月份政策会议记录。决策官员在会议上将政策利率保持在有效范围低位,并表示预期直到2022年,利率将保持偏低水平。会议记录可提供相关讨论的详细数据,包括利率曲线控制、以经济为基础的前瞻指引、央行贷款计划,以及正在进行的政策框架检讨。

最后,预期6月份供应管理协会制造业指数将升至49.2。月内地区制造业调查显示,前景信心和现有商业环境进一步改善。

欧洲

欧洲方面,预期5月份欧元区失业率将微升0.3个百分点至7.6%,政府干预可能减慢了过去数月欧洲失业率快速攀升。预期6月份整体消费物价指数通胀将保持在0.1%(同比),需求转弱构成的价格下行压力,被部分行业的供应限制和近期油价回升所抵销。

日本

预期5月份日本失业率将由4月份2.6%升至2.8%,由于就业机会减少(尤其是非正规工人),事求人比率由1.32下降至1.22。政府的支持措施可能有助避免失业率大增。在疫情大流行下,工业生产继4月份跌9.8%(环比)后,可能收缩5.7%(环比),为连续第四个月下降。另一方面,第二季日本央行短观调查预期将显示经营环境显著恶化。

市场变动

股票:环球股市受压,部分地区的COVID-19个案数目不断增加

美股上周报跌,投资者评估全球经济复苏的乐观情绪及进一步政策支持,以及部分美国州份和全球其他地区COVID-19感染加快的迹象。上周五,得克萨斯州州长因应州内个案数量增加,下令撤回部分重启经济措施。整体而言,标普500指数跌2.9%。

欧洲市场的风险承受能力受到部分数据公布向好支持,其中包括6月份采购经理指数,及进一步推出政策支持的可能性(包括欧洲央行新一轮流动性机制)。然而,COVID-19个案数目及欧盟与美国贸易紧张局势的担忧,使市场表现受压。整体而言,道琼斯欧洲50指数跌2.0%。

上周亚洲股市也走势类似。日本日经225指数上周变动不大,中国上证综合指数和印度SENSEX 30指数上周报升,而主要东南亚市场指数上周低收。

债券:政府债券受支持,受惠于COVID-19个案构成忧虑

美国国库券上周因市场担忧COVID-19而受支持,十年期国库券息率跌5个基点至0.64%。美国财政部长姆钦上周初表示,他不担心债务水平上升的短期影响,且特朗普政府正「认真考虑」新一轮财政刺激方案。

大部分十年期欧洲政府债券上升(息率下跌),基准的德国十年期政府债券息率跌7个基点至-0.48%。升幅乃因风险承受能力减弱,以及有迹象显示德国宪法法院与欧洲央行的法律争议将告一段落。

商品:油价下跌,因燃料需求前景转弱,以及美国原油库存增幅超出预期

油价上周报跌,受风险承受能力转弱,以及多个地区的COVID-19个案数量增加影响,这令全球燃料需求前景受压。美国能源信息署数据亦显示,上周美国原油库存增幅超出预期。整体而言,8月份欧洲油价跌3.6%至40.7美元。金价上周上涨1.6%至每盎司1,771美元,受投资者风险承受能力偏软支持。

本文件作为汇丰晋信基金管理有限公司(本公司)旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件由汇丰环球投资管理(香港)有限公司提供,其著作权归汇丰环球投资管理(香港)有限公司所有,任何机构或个人未经汇丰环球投资管理(香港)有限公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。