【小瑞分享】浅谈城投债评级方法

新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

城投公司是指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,从事政府指定或委托的公益性或准公益性项目的融资、投资、建设和运营,拥有独立法人资格的经济实体,城投债即为城投公司发行的债券。

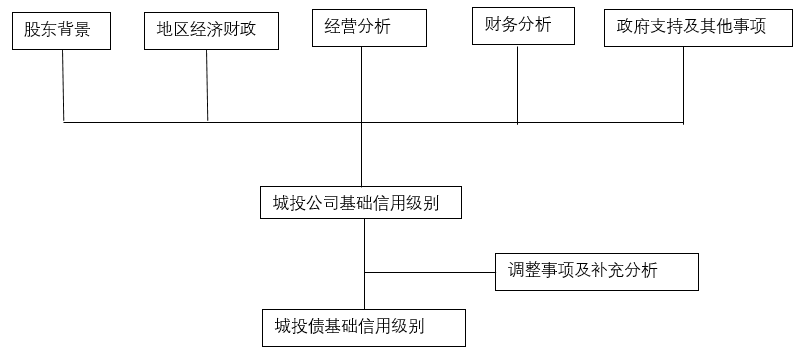

主要从股东背景、地区经济财政、经营分析、财务分析以及政府支持五个方面对城投债发行主体进行综合评价,得出城投债基础信用级别;再结合调整事项及补充分析,得出城投债最终信用级别。

图1 城投债分析框架

一、股东背景

城投公司实际控制人一般为地方政府及其部门和机构,实际控制人的行政区域级别决定了平台的地位:省级>省会、直辖市、计划单列市>地级市>高新区、县、县级市、市辖区。同时,我们注意到股权上划的问题。市场上有部分县、县级市城投公司将其股权上划至市级政府,以达到提高外部信用评级的目的。我们分析时应采用”实质重于形式“的原则,以城投公司实际开展的业务的行政区域级别作为判断该城投公司地位的标准。

二、地区经济财政

地区经济

由于城投公司的业务主要为区域内基础设施建设项目等公益性项目,部分涵盖供水、供电、供气、供热等准公益性项目,盈利水平较弱,对政府支持的依赖性较强。此外,大部分城投公司仍隐形中承担着为当地政府融资的职能。因而区域经济的发展水平、产业结构、区域未来发展规划将间接影响到城投公司的还本付息的能力。

我们主要考察GDP、GDP增速、人均GDP、地区人均GDP/全国人均GDP等指标,关注地区产业结构及其多样性、人口状况以及资源禀赋等因素。同时,也关注是否存在区域经济高度依赖某一产业的情况,尤其是正经历重组、衰退或易波动、周期性强的行业。

地区财政

由于城投公司所从事的业务较大部分属于公益性项目,地方政府及其相关单位是城投公司的主要客户,城投公司项目投资资金的回收及项目收益较大程度上受到地方政府财政实力影响。因此,地方财政实力的强弱很大程度上会影响到城投公司的资金流转及还本付息能力。我们主要考察公共财政收入规模、税收收入/公共财政收入、政府性基金收入的稳定性及财政自给率等指标对地方政府财政实力进行考察。

政府债务

一般认为显性的政府债务包括公开的政府债务加上当地城投公司发行的城投债。隐性债务包括了国开基金、农发基金、产业投资基金、信托、融资租赁等政府具有偿还责任的其他事项。可通过对比分析政府债务与地区财政收入的比率,综合判断当地的债务风险高低。

三、经营分析

业务重要性

当前城投公司所从事业务类型主要包括基础设施建设、土地开发整理类业务等。其中,基础设施建设和土地开发整理类业务的收入主要来源于地方政府及其相关单位,从事该类业务的一般为核心城投公司。

业务规范及持续性

由于基础设施建设和土地开发整理类等业务收入主要来源于地方政府及其相关机构,须考察协议的合规性。如城投公司已和政府就某一领域业务签订了基础设施代建、土地整理协议、回购等协议,一定程度上有利于保障城投公司未来的收入来源,继而债券的还本付息也有一定保障。分析城投公司在建、拟建项目规模,结合国家政策、区域基建投资规划、区域土地出让规划及房地产市场景气度等因素,对城投公司业务的持续性进行判断。

四、财务分析

资产方面,重点考察城投公司资产的规模、整体资产质量,从而判断城投平台是否为当地重要平台。一般来看,城投公司的资产主要为应收账款、其他应收款、存货、在建工程。城投公司应收账款规模较大,一般为应收地方政府或相关单位的工程代建款、土地开发款等款项;其他应收款为城投公司与地方政府及其相关单位之间的往来资金,应收账款和其他应收款的质量的高低取决于地方政府的财政实力,其规模的大小决定了城投公司与地方政府的关系紧密程度。

城投公司的存货和在建工程主要包括土地使用权、基础设施项目投入等,土地资产为城投公司最重要的资产,通过分析土地性质、用途、面积、账面价值、产权完整性以及抵押情况判断其流动性以及质量,同时也关注其账面价值是否存在虚高情况。此外,注意剔除城投公司资产中纯公益性资产,判断城投公司整体的资产质量。

债务方面,由于城投公司承担的基础设施建设项目投资周期长且项目本身的经济效益较低,因而要求债务期限长,关注城投公司的债务结构与业务模式的匹配性,通过考察流动负债占总负债的比重分析负债结构,关注大额负债科目以及近三年异常情况。有息债务是城投公司偿债压力的主要来源,对城投公司有息债务的规模、结构及期限等方面进行考察,判断城投公司的财务安全性和偿债压力。

五、政府支持

通过考察近几年公司获得的来自于股东和地方政府的支持情况,包括但不限于资产注入、股权划拨、债务置换、财政补贴及税收优惠等。此外,地方政府通常对城投公司进行利息代付,可通过利息规模判断是否存在利息代付行为。

六、调整事项及补充分析

经过以上对城投公司的主体分析后,得出城投公司基本信用级别,再根据评级调整事项,得出城投债最终级别。评级调整事项包括:公司所在地区的其他城投公司的非标融资规模较大,且出现过非标、贷款等债务逾期、违约等事项,导致地区融资环境发生重大变化、公司的重要子公司被划出等等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。