基金经理来信 | 还在纠结买不买?消费“拍了拍”你

2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

基金经理来信 | 还在纠结买不买?消费“拍了拍”你

金信基金

消费是公认的好赛道。Wind数据显示,中证内地消费主题指数自2009年10月28日发布以来,向上趋势不改,截至2020年8月7日上涨了207.37%。尤其是今年3月下旬开启的一波上涨行情,不到五个月的时间,上涨了大约50%。这意味着,若是在3月下旬投入了100万,当下就赚得了50多万。

消费行业的财富效应吸引了众多小伙伴。但哪怕在这种含着金钥匙出生的行业中,相关数据统计结果表明,投资者拿不住、拿不稳导致赚钱少甚至在波动中出现亏损的情况依然不计其数。复利是人类的第八大奇迹,也在市场中游荡多年,但切实做到了知行合一的投资者始终凤毛麟角。

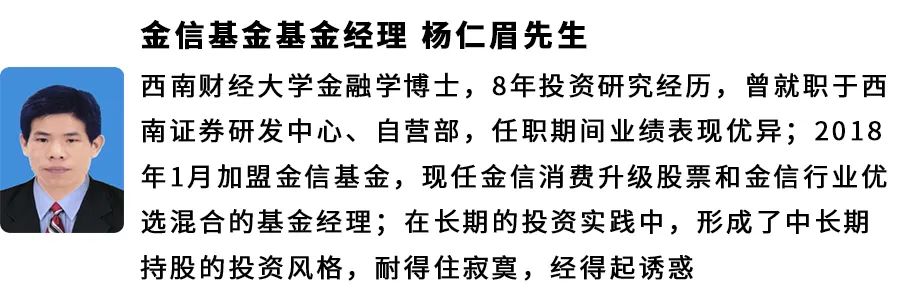

今天,基金经理杨仁眉先生和大家分享其在大消费领域的投资经验,希望对大家“如何做好投资”这件事能有所帮助。

数据来源:银河证券,数据截至2020.8.6

01“买点”和“卖点”两个世纪难题

2020年以来,消费板块持续走强,wind数据显示,截至2020年8月7日中证内地消费主题指数上涨了30.02%,涨幅是同期沪深300的一倍。消费短期内看上去是比较贵,但是市场投资者结构变化后,短期的波动可能成为长期发展动力。

金信基金基金经理杨仁眉指出,价格只是现象,价格始终围绕着价值运动,价格也正是价值主人身边的一只听话的哈巴狗,也正如诺贝尔经济学得主的弗里德曼所言,通货膨胀是一种货币现象,价格只是价值现象。因此,价格只是估值系统中的一个因素而已,企业价值所对应的其成长确定性与持续性究竟几何才是核心。再看中国A股的指数在2015年5178点,至今指数跌去了30%,但是优质的个股依然持续创新高。鉴于此,对于卓越企业,即使短期目测很贵,未来确定的增长也能够消化预期。对于短期看上去的泡沫,正如啤酒爱好者一样,需要有少量的泡沫才能体现出啤酒的本质,投资的价格短期也如此。最终,能否拿得住,拿得稳,做时间的朋友,是对个人投资能力极大的考验。例如,茅台经历了塑化剂、经历了禁酒令、经历了股灾等不可抗力事件后,茅台的市值依然持续新高。

他聚焦于好生意、好管理、好价格的“三好学生”企业,以确定性、持续性作为投资的第一要务,追求复利,陪伴优秀的企业家团队慢慢变富。他对于公司业务追求始终是极致的,对于管理层的要求更是苛刻的。

这种严苛也是必须的。仅且只有这样筛选出来的企业在市场动荡的过程中,才更有可能存活下来。我们很难听到弯道超车的故事,因为太少,却总是在见证强者恒强的历史必然。和智者待在一起,才会分享到时代发展的红利。

其实好公司的股价大多数时候都是比较贵的。又是好公司又有好价格实际上是可遇而不可求的,也正如当下既要又要还要,可能最后将失去美好的一切。好公司只有在危机的时候才会出现好的价格,或者说事件冲击的时候才会有好的价格。常态下,好公司的价格基本上是处于合理的状态,甚至不乏有些泡沫。

所以,他对于估值并没有那么的看重。投资的关键还是在于重仓投入具有增量空间的好公司。好东西永远是少的,追求的人多,自然也就贵了。买好公司的好处是,即便短期难受,长期来看阳光总在风雨后,不经历风雨怎么能见彩虹?

至于止损与止盈,他的看法是,优秀的公司可以一直持有与之共同成长。如果是真正卖出股票,那一定是管理层的品质出问题,或者业务的品质发生改变。对这样的股票,他会选择坚定调仓卖出。在2019年、2020年的持仓变化的原因均属于业务或者管理出现了本质变化。

02“谁是好公司”的永恒疑问

实际上,多数人心里也知道要买就要买好公司。但是关于哪些公司是好公司,什么样的公司是好公司仍然是不清楚的。今年赚了高利润的就是好公司了吗?过去增速很高的公司就是好公司了吗?

在投资这条孤独的路上,所有人都不知道确切的答案,都在努力寻找规律,或者寻找靠近规律的事实。实际中,我们也只能大胆设想,小心求证,不断的找出在时代下的的好公司,却无法肯定的说,这家公司在未来会一直好下去。当然真正的好公司可能连三岁小孩都知道,正如茅台、中华烟等公司,三岁小孩都知道也并非说这个公司三岁小孩真的知道,而是说这种公司基本都是百年老店,从娃娃都开始培养自己的客户,这样的企业显然是一个不错的公司。

金信基金基金经理杨仁眉认为,好公司要满足“好生意、好管理、好价格”的三好标准。一方面,公司的业务要有巨大的商业空间,另一方面,在这个行业内公司要拥有足够的定价权,最好是行业利润分配规则的制定者。

对于有强大定价权的企业而言,它为客户提供的产品和服务对于企业本身来说,有着强大的复制能力,但是对于竞争对手来说,竞争者又基本上很难复制企业提供的产品或服务。

所以说,一流的企业是标准的制定者,二流的企业是品牌的缔造者,三流的企业则往往是销售型的公司。在投资中,我们需要寻找到的是一流的企业或者二流的标的。除此之外,我们还要密切关注企业管理层行为表现。

所以好的基金经理一定要兼具商人与特工的双重属性。作为商人可以明白公司运营的内部运转体系与商业模式,而作为特工,是要仔细观察上市公司的管理品行,尤其是管理层核心人士的能力与愿景所在,是否具备企业家精神,以及是否有真正能带领企业做大做强的商业智慧,切实落实投企业就是投人的思想。

具体到财务筛选层面,他也有自身的一套准则,主要分为三个方面:第一,资产比较重的他不会去投资,偏好轻资产的公司。第二,债务超过50%的会规避,避免债务与杠杆问题对企业产生较大风险,企业破产往往源于资不抵债。第三,希望所投企业近三年甚至更长时间净资产收益率最好高于15%,且未来具有持续稳定性。

谈到组合构建,他希望可以做到更加均衡,有价值也有成长。他认为价值与成长其实存在内在一致的逻辑,企业缺乏成长,企业的价值可能就会被打折扣,甚至企业也就没有价值。例如,历史上的五朵金花,在过去是受宠若惊,现在谈其色变。因此,在他看来组合的配置是要做成一个梯队,就像企业也有传帮带的过程,每一只股票在其中都具备自身存在的价值,使得组合形成较为完整的格局。其实,组合的构建也正如NBA篮球队的搭建,有中锋、有后卫、有前锋等不同角色配合才能打好一场NBA篮球。

03“后市怎么走”的日常困惑

总有人把投资比之为算命,算对了就单车变摩托,算错了就一夜回到解放前。但其实,投资是一个概率的问题。我们要在变化的市场中,寻找到胜率更高的路径。然后耐得住寂寞,守得住繁华,笑看风起云涌,闲谈花开花落,波澜不惊,大道方成。

金信基金基金经理杨仁眉表示,经济发展总是螺旋式变化,2020年新冠让全球经济进入了冬眠。随着时间的推移,全球各国政府共同努力协作,全球也都找到了具体的应对方法,全球经济也逐步进入春天,各个行业也进入了春暖花开的阶段。中国在全球率先复苏,率先实现复产复工,也为全球其他经济发展提供了动力。中国走过了工业化、城镇化的阶段,后工业化的中国也将进入消费、科技为主要发展方向的时代。资本市场在后工业化的阶段也将发挥更重要的作用,直接融资将成为未来的主要融资方法。因此,权益市场也将成为未来财富积累的最好的平台。

展望2020年下半年,他会关注现金流丰富的企业多一点。他主要投向的行业是消费和医药、科技应用。消费行业的天花板很高,消费的品类和质量也处于持续升级的通道上,而且消费习惯一旦形成即产生粘性,人们有不断追求更高品质的消费动力,行业具备巴菲特所说的“很长的坡道,能够不断滚雪球”的特点,享受着踏着舞步去上班的投资乐趣。科技的发展为传统产业提供赋能机会,通过赋能提升传统产业的业务拓展通道,让传统的产业寻找到了增长新极。例如,高领资本收购了百丽,实际就是科技应用中一个案例。未来相关的应用将会层出不穷,科技应用带来的机会也会越来越多。未来的市场无论是哪个行业,依靠内生增长可能是企业发展的主要动力。

纵观全球,消费行业是牛股的温床,其为投资者创造的回报十分丰厚。在中国经济进入后工业化的时代,消费已成为中国经济发展的主要发展动力。消费行业有着能够持续孕育出大市值优质公司的土壤。

医药行业,今年初新冠疫情的爆发已经完全证明了这个行业对整个人类的重要性。对于投资者而言,创新药研发的成功通常会带来巨大的财富效应,反应到股市上就是股价的上涨。2020年的医疗器械、疫苗、创新药、血制品等企业出现了巨幅上涨,为投资者带来了丰厚的回报。

除了消费、医药外,一个国家在全球领域拥有强大的竞争优势,必然是需要科技的发展,科技的发展也为消费、医药的发展提供工具,减少医疗事故,降低食物安全带来的成本。因此,科技的应用也是未来一个相对确定的方向。现阶段科技应用已经在国际市场崭露头角,例如美团、抖音、微信、腾讯、阿里等企业,未来还会出现更多的优质企业。

具体到操作策略,他接下来会做的就是“结构调整、动态配置、注重品质与估值的匹配”,分享消费和医药、科技应用行业的发展红利!

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,杨仁眉自成立起开始管理金信消费升级。金信消费升级A份额2019、2020Q1、2020Q2的业绩分别为34.47%、1.83%、30.36%,金信消费升级C份额2019、2020Q1、2020Q2业绩分别为33.46%、1.64%、30.11%,同期业绩比较基准收益率分别为12.01%、-5.47%、16.54%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80% +中证综合债指数收益率×20%。金信行业优选成立于2016年4月1日,杨仁眉自2018年8月1日起开始管理金信行业优选。金信行业优选2018、2019、2020Q1、2020Q2的业绩分别为-34.75%、58.07%、3.44%、31.05%,同期业绩比较基准收益率分别为-15.02%、10.61%、-3.72%、6.35%。数据来源:金信行业优选定期报告;业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。注:2019年5月10日,“金信新能源汽车灵活配置混合型发起式证券投资基金”转型为“金信行业优选灵活配置混合型发起式证券投资基金”,基金投资目标、投资范围和投资策略已发生改变,详情请见金信行业优选灵活配置混合型发起式证券投资基金的基金合同、托管协议及招募说明书。金信智能中国2025成立于2016年7月1日,杨仁眉自2018年5月3日至2019年6月22日管理金信智能中国2025。金信智能中国20252018、2019的业绩分别为-0.20%、37.17%,同期业绩比较基准收益率分别为-14.96%、23.54%。数据来源:金信智能中国2025定期报告;业绩比较基准:中证800指数收益率×65%+中证综合债指数收益率×35%。金信量化精选成立于2016年7月1日,杨仁眉自2018年4月16日至2019年8月6日管理金信量化精选。金信量化精选2018、2019的业绩分别为-20.35%、-0.96%,同期业绩比较基准收益率分别为-16.45%、29.35%。数据来源:金信量化精选定期报告;业绩比较基准:创业板指数收益率×35%+沪深300指数收益率×35%+中证综合债指数收益率×30%。

扫二维码 3分钟在线开户 佣金低福利多

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。