1400亿奶粉龙头大动作!股价却...

热点栏目

热点栏目中国基金报记者 李智

“奶粉巨头”中国飞鹤再度出手,加码奶源布局。

9月6日晚间,中国飞鹤(06186.HK)宣布溢价1.6%对原生态牧业提出全面收购要约,斥资超30亿港元。

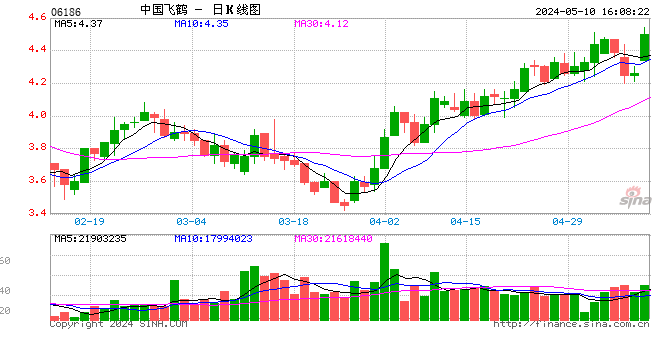

受消息影响,中国飞鹤今日盘中一度上涨3.88%,不过随后震荡,截至收盘报16.32港元,跌0.97%,最新总市值为1458亿港元。另外,9月7日原生态牧业复牌,高开4.84%,不过随后震荡下跌,截至收盘,报0.61港元跌1.61%,最新总市值为28.6亿港元。

中国飞鹤要约收购原生态牧业

着力加强鲜奶源头供应

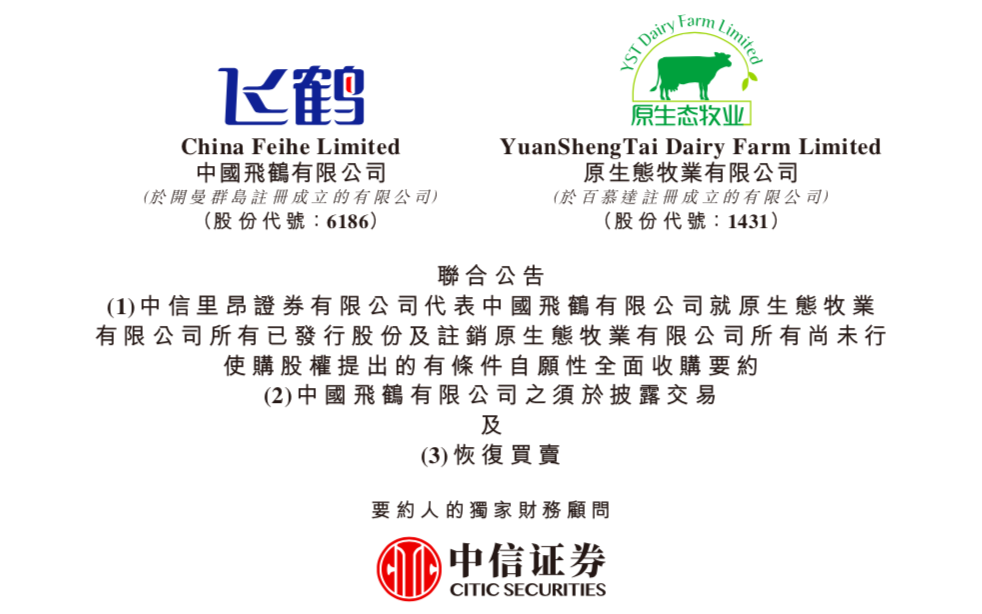

9月6日晚,中国飞鹤与原生态牧业发布联合公告称,中信里昂证券有限公司代表中国飞鹤,就原生态牧业所有已发行股份,以及注销原生态牧业有限公司所有尚未行使购股权提出有条件自愿性全面收购要约。上述要约成功后,飞鹤将成为原生态牧业的控股股东,同时将维持原生态牧业上市地位。

公告显示,股份要约价每股股份0.63港元相当于2020年9月3日(即最后交易日)在联交所所报的收市价每股股份0.62港元溢价1.6%。截至9月6日,原生态牧业现有已发行股份46.9亿股及尚未行使购股权1.91亿份。如果原生态牧业所有价内购股权获行使,中国飞鹤此次要约需支付约30.71亿港元。

对于此次要约,中国飞鹤在公告中表示,这将进一步加强在自身高端婴幼儿配方奶粉产品市场的领导地位,有别于在中国销售通常采用进口奶粉作为主要原材料制造其产品的主要品牌,中国飞鹤是中国少数使用鲜奶作为其所有婴幼儿配方奶粉产品为主要成份的婴幼儿配方奶粉供应商之一,因此,优质及稳定的鲜奶供应是中国飞鹤婴幼儿配方奶粉产品的关键。

而原生态牧业的牧场靠近公司下游加工厂房,在保存鲜奶最佳鲜味方面具有地理优势。通过此次要约,公司将确保从原生态牧业获得稳定的优质鲜奶供应。同时,原生态牧业在牧业及品质管理方面的优势,将帮助中国飞鹤提高向较小型奶农购买原奶的品质控制水平。

公告还显示,中国飞鹤无意在要约结束后将原生态牧业私有化,拟维持原生态牧业在联交所主板的上市地位,中国飞鹤可以进一步提升原生态牧业表现,并推动其战略发展。

9月7日,花旗发布研报表示,中国飞鹤完成原生态牧业收购后,全部鲜奶将提供给飞鹤,以满足飞鹤在未来婴儿配方奶粉生产中快速增长的鲜奶需求。该交易使飞鹤能够提前获得优质的国内鲜奶资源,并将鲜奶供应短缺的潜在风险降至最低。据此,该行维持中国飞鹤买入评级,目标价为22.1港元。

原生态牧业上半年净利达1.24亿元

同比增长2.66倍

据悉,原生态牧业是一家领先的中国乳牛畜牧公司,致力于生产超优质原料奶。公司的四个牧场位于中国黑龙江省和吉林省。

8月21日,原生态牧业发布中期业绩报告,根据未经审核综合管理账目数据显示,1-6月,公司收益达7.51亿元,较去年同期6.57亿元增长14.3%;净利润达1.24亿元,较去年同期3380万元大幅上升266.6%;期间毛利增至人民币2.17亿元,同比增长24.5%;毛利率由2019年同期的的26.5%提高至本期间的28.9%。

对于净利润增加,原生态牧业表示,主要受惠于期内生鲜乳销售价格上涨,以及产奶量提高。受到疫情影响,期内集团的饲料成本增加13.4%,原因是进口乾草饲料价格及成本较去年同期有所上升。然而,集团通过调整饲喂配方降低饲料价格上涨带来的成本压力,有效控制部分生产成本,提高销售业绩及整体盈利能力。

另外,按畜群规模及产量计,原生态是中国领先的乳牛畜牧公司之一。受地域环境限制,我国的奶牛养殖数量相对较少,全国不足6000万头奶牛,而原生态牧业截至今年6月31日,乳牛存栏量为65886头。在黑龙江省及吉林省共有7个牧场,占地面积约为590.9万平方米。各个牧场的实际设计规模可容纳介乎6000头至18000头乳牛。于期内,每头牛平均年度产奶量为10.65吨,较2019年同期的10.22吨增加4.2%。原料奶总销量为17.55万吨,较去年同期16.44万吨上升6.7%。

飞鹤为原生态牧业的主要客户

其实,原生态牧业早就与飞鹤展开了深入合作。据公告显示,原生态牧业自早年开展业务以来,一直与中国领先的乳品制造商建立了长期而稳定的合作关系。2020年上半年,公司的三大主要客户继续为飞鹤集团、蒙牛集团和光明乳业集团,来自这三大客户的收益占本集团总收益约98.7%。

未来,随着三大客户在有利的政府政策支持下,持续扩张产品组合以及深耕国际市场,相信将继续利好本集团业务之发展。集团预期将继续向三大客户长期持续供应原料奶产品,进一步巩固本集团客户基础的稳定性,并确保本集团原料奶产品的未来需求。

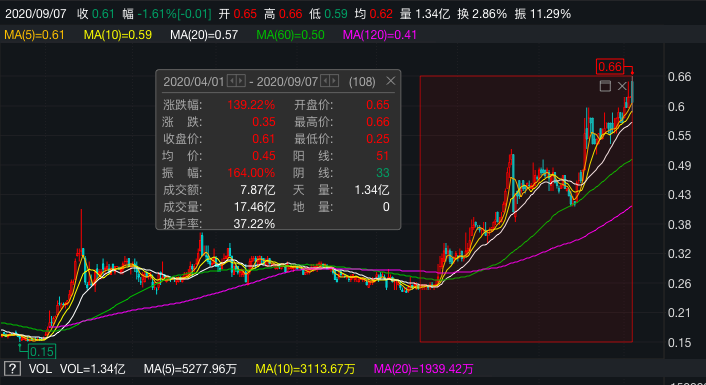

另外聚焦其股价表现,原生态牧业自4月份以来,股价不断上涨,截至9月7日午间收盘,期间累计上涨约139.22%,当前股价已为近3年新高。

各大乳企“跑马圈地”

奶源争夺再掀“入股”潮

今年以来,各大乳业巨头不断收购原料奶供应企业,以加大对奶源的控制权。

今年7月,蒙牛乳业以3.95亿港元认购中国圣牧11.97亿股股份,交易完成后,蒙牛乳业持股比例将扩大到17.8%,成为中国圣牧单一最大股东。

此前,蒙牛便不断加码原料奶供应企业。2017年,蒙牛增持中国最大的奶牛养殖企业现代牧业,现代牧业早就被蒙牛纳入旗下。另外在2018年12月和今年7月,蒙牛两次战略投资中国最大的有机奶企中国圣牧。同时,战略投资了全产业链乳业公司富源牧业,并战略入股“奶酪第一股”妙可蓝多。

乳业市场向来都是“得奶源者得天下”,在乳企不断“跑马圈地”之时,伊利股份也不甘落后。

8月12日,伊利股份晚间公告,公司全资子公司金港控股拟认购中地乳业已发行股本约19.9%的定向增发股票,认购数量4.33亿股,认购总价为2.03港元。自股权交割完成之日起,金港控股持有中地乳业已发行股本的比例约为16.6%,成为其重要股东。

对于此次投资,伊利表示,这将有利于公司进一步稳定原料奶供应,提升市场竞争力。此次交易符合公司战略发展的需要,对公司的长期发展和战略布局具有积极意义,符合公司全体股东的利益。

此前于2019年,伊利股份曾收购新西兰优质乳企,优化全球奶源布局。据悉,新西兰第二大乳业合作社,其原奶供应量占新西兰原奶供应总量约4%。公司通过此次交易能够获得优质、稳定的新西兰奶源从而优化公司奶源布局并提高竞争力,有利于巩固公司乳制品龙头地位。

中国乳企发展前景可观

龙头注重上游布局

8月28日,荷兰合作银行发布了2020年“全球乳业20强”榜单,其中,伊利从2019年的全球乳业第八,直接晋升到2020年全球乳业排行榜的第五,成为首次挺进全球五强的亚洲乳企。另外,蒙牛集团上升两名跻身8强阵营,已连续12年入榜。凭借聚焦高端、高品质战略和加速数字化转型的前瞻性策略,蒙牛持续实现高质量增长,再次刷新排名。

对于伊利、蒙牛、飞鹤等瞄准优质奶源,中银证券表示,上游牧场布局正在加速。中银证券指出,从行业发展趋势来看,我国奶牛养殖行业长期以来发展缓慢,规模化牧场不多,以奶农和养殖小区为主。大型牧业公司之间的整合一方面可以提升行业集中度和企业竞争力,另一方面在提升养殖效率、解决粪污集中处理、疫病防治、防范食品安全风险等方面起到了积极的作用。乳业龙头加快对上游资源的整合,从长远来看亦提升公司竞争实力,为低温奶布局打下坚实基础;同时长期稳定的优质奶源供应也从源头上增加企业抗风险能力,减少食品安全问题、奶源供应波动等风险。

民生证券指出,近期两强在上游奶源方面的争夺也表明,未来整体行业竞争将在更高质量、更高维度层面展开,而龙头在上游层面的布局将加剧行业份额向头部聚拢集中。目前乳制品板块为整个食品饮料板块估值最低的子板块,配置价值凸显

对于下半年乳制品行业的发展,国盛证券认为,价格战有望趋缓,业绩逐季提速。下半年常温奶高端化势头有望持续,得加竞争趋缓影响,龙头业绩有望持续改善。另外,低温奶仍将保持稳健增长。消费者对口感和新鲜度的追求升级的趋势不变,低温奶预计仍是高景气赛道,预计伊利蒙牛的低温业务和各家区域低温乳企龙头下半年仍将保持稳健增长。对于奶粉板块,国产奶粉高端化加速推进,势能持续释放。

编辑:舰长

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。